金融发展对省域经济收敛影响的实证研究

2018-12-08蒋伽丹

蒋伽丹

摘 要:以莫兰指数的方式检验我国省和省之间经济发展的空间效应,发现我国距离近的省和省之间的经济发展水平相似。然后通过构建纳入空间效应的空间计量经济模型,实证分析我国省区间金融发展对区域经济增长收敛性的作用机理。结果表明:(1)邻近省区经济的互动发展显著地促进了省区间经济增长的收敛;(2)我国相对落后的省区存在着经济发展的“后发优势”,区域金融的发展有利于增强省区间经济发展的互动程度,并逐渐缩小省区间的经济发展差距。

关键词:区域金融;收敛性;空间效应;莫兰指数;空间计量经济模型

中图分类号:F2 文献标识码:A doi:10.19311/j.cnki.16723198.2018.31.001

1 引言

随着我国对外开放和经济改革的不断深入,我国的经济发展水平有了很大的提升。但是由于我国长期的非平衡发展战略的实施,加之我国各区域的地理位置、资源禀赋等引起的经济发展机会的不同,导致我国各省区间的经济发展水平的差异不断扩大。其中我国东部地区经济发展水平与中西部地区经济发展水平的差距表现得尤为明显。作为现代经济的核心,区域金融的发展是经济增长的重要因素。省区间金融发展水平的不平衡,如省区间金融系统运行效率、金融要素总量规模和金融结构等因素的差异会对省区间的经济发展产生影响,进而对区域间经济的敛散性变化产生重要影响。另外,在经历了改革开放后连续几十年的高速增长,我国经济逐步进入缓慢增长的时期,该阶段我国的区域经济发展差距也有进一步缩小的趋势。因此,为了理论及现实需要,我们应该研究我国经济收敛的现象,探讨金融发展对某地区经济收敛的影响。

经济增长收敛理论自上世纪90年代就是研究经济增长的热门话题,它的核心就是对比不同地区经济发展速度的不同,并且研究为什么出现这种不同。目前,学术界在经济增长收敛这一问题上主要研究两大方面:一是经济增长能否收敛;二是这种收敛的原因。例如魏后凯在研究1978-1995年中国各个省市的经济指数后,发现绝对β收敛这一经济收敛普遍存在于全国的各个省市。王欣亮等人用数据对我国区域经济增长进行计算,得出了区域增长的莫兰指数,描绘出我国各地区经济发展状况的趋势。为了更好的总结经济增长收敛的规律,赵自芳(2006)研究了技术引进因素及其溢出因素在区域经济收敛中的作用机理,认为技术溢出显著地促进了区域经济收敛。孙巍等(2008)通过测算变异系数分析了产业集聚对经济收敛的影响,得出良好产业集聚可以促进省之间的经济收敛的结论。但是,对于区域金融发展与经济增长收敛关系的研究则比较少。哈斯(2006)通过比较改革开放以来东部区域与中西部区域的金融发展水平和区域经济增长速度,分析并探讨了区域金融发展差异对我国中西部与东部区域之间经济增长的非均衡性所带来的影响。姚耀军(2009)实证检验了金融发展對经济增长的效应,认为非正规金融发展具有显著的经济增长效应。罗超(2013)分别分析了我国省际经济增长的绝对收敛和金融发展对区域经济增长的条件收敛,通过比较,发现我国区域经济增长存在明显的绝对收敛特征。尹鹏(2013)运用协整检验及Granger因果关系检验分析了山东省的金融发展与经济增长的关系,认为山东区域金融与经济增长之间有单向Granger 因果关系。曾冰(2015)从区域金融规模和效率两个层面,运用面板数据模型实证分析了我国区域金融发展对经济增长及其敛散性变化的影响,认为区域金融规模对经济收敛有显著的促进作用。

上述列举的多个例子都是研究中国地区之间的经济增长收敛,其中既有对我国区域经济的绝对收敛的研究,也有对其收敛影响因素的研究。但是其收敛影响因素方面大多是对技术因素的研究,涉及金融因素的研究还比较少。另外,对于区域经济收敛所采用的研究方法主要包括面板数据模型、Theil 指数、Granger 因果检验、Kernel估计量和变异系数等,鲜有利用引入空间效应的空间计量经济模型分析区域金融发展对区域经济增长收敛性影响的研究。鉴于此,本文选取了我国31个省区2000年至2014年的区域金融发展和经济增长的数据,一方面用莫兰指数测量我国各省之间经济发展的关系,另一方面构建计量经济模型分析我国区域金融发展对区域经济增长收敛性的作用机理。

2 空间效应在我国经济增长中的检验

空间效应包括两部分构成:一是空间相关性;二是空间异质性,其可以通过莫兰指数被检验。莫兰指数检验由Moran于1950年提出,是测量空间相关性的一个重要步骤。变量之间不存在空间相关性这一假设是Morans I的零假设,替代假设就是变量之间具有空间相关性。Morans I检验结果的正值、零值和负值分别代表了变量之间具有空间正相关性、不具有空间相关性和具有空间负相关性。

根据我国省际2000-2014年GDP的莫兰指数的检验结果可知。我国2000-2014年省际GDP的莫兰指数均通过了5% 水平下的显著性检验,说明我国省际经济增长的空间相关性较强。另外,尽管我国省际GDP的莫兰指数计算值在这15年间存在波动,但是这些数值都大于1.5,并且在2000-2010年间大体呈现出上升的趋势。这种现象说明,我国省和省之间的经济业务会被地理空间所影响,这种影响在逐渐增强。

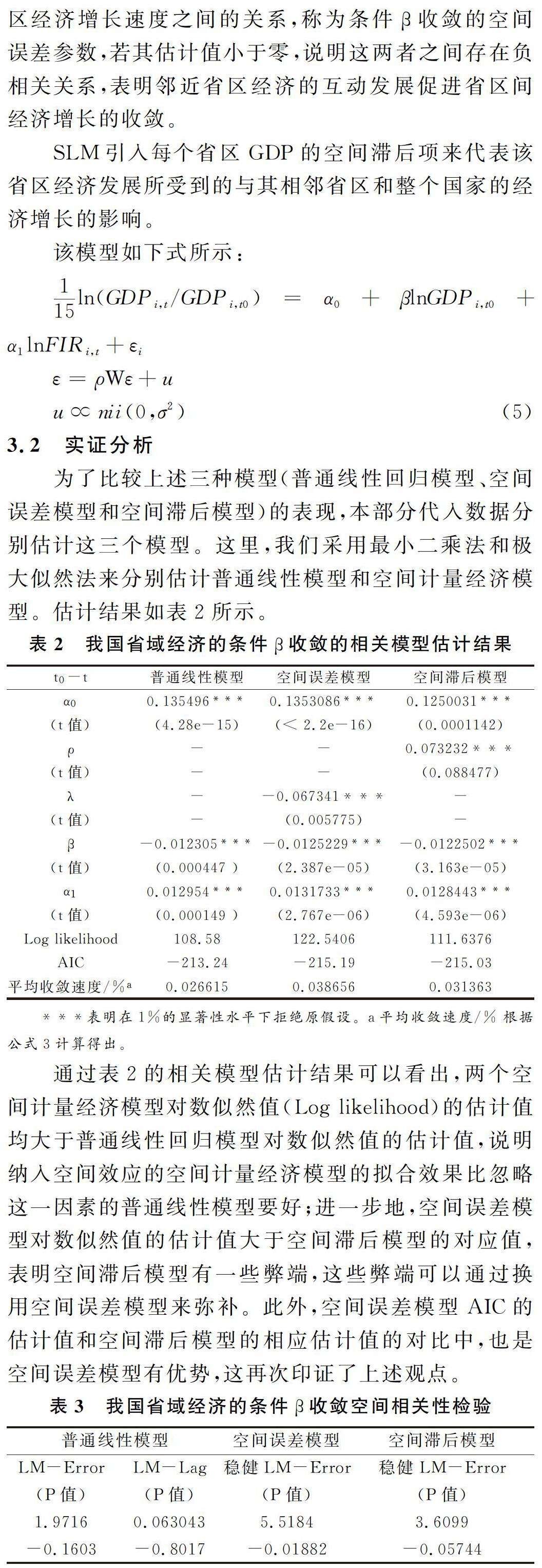

3 区域金融发展对经济增长条件β收敛的空间计量模型

从上一部分莫兰指数的计算结果可以看出,我国省际GDP指标具有显著的空间相关性。因此,在分析我国经济收敛的计量经济模型中应该纳入体现变量之间的关系,尤其是在空间效应方面。因此,这篇文章用两方面来分析金融发展对我国省域经济收敛的影响,一方面是空间滞后模型,另一方面是空间误差模型。

3.1 如何选取变量,怎样建立模型

因为GDP的对数值可以大约表示经济发展水平,所以本文利用这一近似值来描述经济发展水平。各地区的经济增长速度用ln(fi,t/fi,to)来表示。按照新古典经济增长理论,反映初始经济发展水平和经济增长速度的关系是由β符号表示。假如β0,就说明经济发展水平高的地区比经济发展水平低的地区有更快的经济增长速度,并且省际的经济发展不是收敛的,而是发散的。在金融发展水平指标的选取方面,为了与金融领域的相关研究保持一致,本文采取国际上惯用的衡量区域经济金融化程度的指标——金融相关比率(FIR)。FIR由歌德史密斯在1979年首次提出,金融相关比率越大,表明金融活动的规模和能力越强。金融相关比率由一国或一地区的金融资产总量与该国的GDP之比近似表示。考虑到数据的可得性,本文用某地区的存贷款之和与该地区的GDP之比进行分析。在样本选取方面,以上指标的数据均来源于我国31省市历年的《中国统计年鉴》。