中国冲销式干预的利率效应检验

2018-12-08黄奕

黄奕

摘 要:依据资产组合平衡理论,冲销式干预存在利率效应,且在资本项目开放条件下,这种利率效应负向影响冲销式干预的效果。实证表明:我国冲销式干预存在利率效应,尽管当前我国资本项目处于半开放的状态,然而,冲销式干预的利率效应已经开始影响干预效果,但这种干预最终仍是有效的。

关键词: 冲销式干预;资产组合平衡理论;冲销系数;资本项目开放

中图分类号:F830.92 文献标识码: A文章编号:1003-7217(2018)05-0008-07

一、引言与文献综述

2018年是我国改革开放四十周年,面对全球正在经历的新一轮发展大变革、大调整,习近平在十九大报告中强调,我国坚持对外开放的基本国策,坚持打开国门搞建设。在2018年的博鳌亚洲论坛上,习近平更是发出“中国开放的大门不会关闭,只会越开越大”的声音。

伴随着我国进一步扩大对外开放的决心,资本项目的完全开放也将提上日程,因此,在资本项目开放的条件下,冲销式干预的资产组合平衡理论(Portfolio Balance Model,PBM)研究意义重大,尤其是其提及的冲销式干预将会引起本国利率的变化,即冲销式干预的利率效应更具有研究价值。

资产组合平衡理论(PBM)于上世纪70年代提出,该理论认为,管理当局的冲销式干预虽然没有引起基础货币数量的变化,但使得本币债券和外币债券的供需发生了变化,从而将进一步引起利率的变化,即冲销式干预存在利率效应。在资本项目开放的假设条件下,利率效应将使得原先外汇市场干预的效果打折扣,但是,由于本币债券与外币债券之间是不完全可替代的,因此,利率效应不足以完全抵消外汇市场干预,所以最终来看,冲销式干预仍是有效的。

我国外汇市场干预的方向主要是干预人民币升值,一方面,通过发行央行票据和正回购等手段对基础货币的增长进行了冲销。持续的、高频的、大额的冲销抑制了商业银行的信贷扩张能力,因此,商业银行對发行央票票据和正回购并不十分积极,央行票据的发行就曾多次出现流标的情况。为了保证冲销的顺利实施,人民银行只有提高利率。另一方面,2007年8月12日,国家外汇管理局发布了《关于境内机构自行保留经常项目外汇收入的通知》,因此,2007年9月之后,资本项目的管理愈发困难。所以,我国资本项目虽然尚处于半开放、半管制的状态,但是,冲销式干预的利率效应仍有可能影响干预效果。

最早对PBM进行实证研究的是Branson、Halttunen和Masson(1977,1979)[1 , 2],他们对1971年8月至1978年3月美元对西德马克即期汇率、美国和德国的货币供应量以及美元资产数量的月度数据做两阶段最小二乘法2SLS估计,从而证明冲销式干预的有效性。Obstfeld(1983)在变量的选取及实证方法上与Branson等(1977)[1]基本相同,结果表明,1975-1981年在完全预期的假设下,德国中央银行在外汇市场上购买132.5亿元的德国马克并进行冲销,将导致西德马克对美元升值3%[3]。Danker等(1985)利用非线性两阶段最小二乘法NL2SLS,检验了西德马克资产、美元资产、加元资产之间的不完全可替代性,从而间接证明检验PBM和冲销式干预的有效性[4]。Keaney和MacDoneld(1986)研究表明,英格兰银行在外汇市场上购买价值为100亿美元的英镑并进行冲销,将导致英镑对美元升值3.2%;对资本流动加以限制将增加冲销式干预的有效性[5]。Dominguez和Frankel(1993)对1985-1990年美德两国的联合干预进行了实证研究,最终得出冲销式干预是有效的结论[6]。

在我国,原雪梅(1998)较早对PBM做了理论论述,但是没有分析其在我国是否成立[7]。董云巍(2001)研究表明,由于我国资本项目存在较为严格的管制措施,本币资产与外币资产是完全不可替代的,因此,基于PBM,我国冲销式干预应该是有效的[8]。刁锋(2002)的研究表明,PBM在我国是成立的,冲销式干预是有效的[9]。张荔和田岗等(2005)研究认为,我国货币政策的独立性受到了侵蚀,但并没有对冲销式干预的有效性做研究[10]。刘亦杰(2005)认为,由于我国资本项目管制程度较高,无法直接检验资产组合平衡理论,因此,人民银行的冲销操作不会对资本流动产生显著影响,从而间接证明PBM在我国成立[11]。杜晓蓉(2006)的研究认为,冲销式干预将对风险溢价产生冲击,从而使得干预效果打折扣,但并没有进行实证检验[12]。桂詠评(2008)通过Johanson协整性技术检验本国利率、外国利率、即期汇率、未来即期汇率、本国资产、外国资产六者之间是否存在长期的均衡关系,结果表明在我国是成立的,冲销式干预是有效的[13]。此后,不少学者[14-19]的类似研究都表明,我国对外汇市场干预进行了较大程度的冲销,并且冲销式干预减缓了人民币升值速度,从这一点上来看,冲销式干预是有效的。

在对国内外研究PBM的相关文献进行梳理之后,不难发现,以往的研究主要是通过PBM检验冲销式干预的有效性,而对冲销式干预的利率效应以及利率效应和汇率变化两者关系上的研究较少,因此,本文对该问题进行进一步研究。

二、理论分析

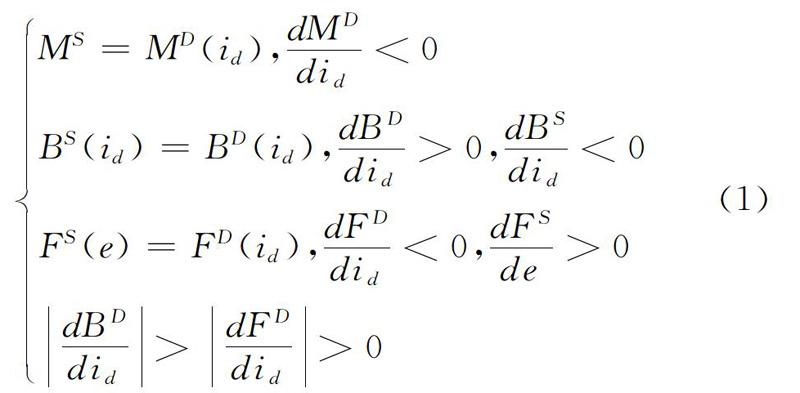

PBM认为,由于各国的经济基础、经济实力、发展潜力、风险控制、政治局势等诸多因素存在很大的差异,因此,即便在资本项目开放的条件下,本国资产与外国资产之间也并不是完全可替代的,非抵补的利率平价不成立。且持有外国货币不仅承担机会成本,在本国又不是法定流通货币,无法使用,因此,本国投资者不持有外国货币,本国投资者在本国货币、本币债券和外币债券三种类型的资产之间进行配置,从而在风险最小的情况下实现财富的最大化:W=MD+BD+FD×e。其中,W表示财富,MD表示本国货币需求数量,是关于本国利率id的增函数;BD表示本币债券需求数量,是关于本国利率id的减函数;FD表示外币债券需求数量,同样是关于本国利率id的减函数;e是直接标价法表示的汇率。在不考虑收入和财富增长、外国利率以及投资者对未来汇率预期的假设下,资产组合平衡理论有以下表达式: