迎接家庭财财富管理保险时代

2018-12-07金梦媛

金梦媛

随着经济社会发展进入提质增效的新时代,国民收入不断增长,由此产生了巨大而迫切的家庭财务规划和财富传承需求。闲置资产正在从房地产市场流向各类金融理财工具,其中保险成为实现家庭财富保障的重要选择。然而,相对于各种激进的投资手段,发挥家庭财务规划根基作用的保险往往显得更为低调,通常不被了解甚至被曲解。事实上,保险在财务管理上长期、稳定的特点维系着家庭财产的安全,并满足了家庭未来的生活和发展需求,而这一功能鲜有其他理财工具可以替代。保险理財这种占据重要地位却又不易察觉的存在,可用静水深流、大象无形来形容。

财富管理模式需重新界定

在过去,财富实现大幅度增长的中国人,其资产主要集中在房产和股市。相信很多人对2005—2007年、2008年年底—2009年、2014—2015年年中股市的暴涨记忆犹新;对2001—2017年房地产价格高速上涨多、短期回落少、始终保持不断上扬的增长势头也并不陌生。

这种在过去司空见惯的财富增长速度在近几年已经难以持续。随着中国改革开放的发展,中国的富裕人群逐步成长起来,在年龄结构上以中年和老年为主,在财富创造能力上正渐渐进入中晚期。随着经济增长速度放缓,在自身财富创造能力也放缓的叠加时期,他们承受着来自子女养育和父母赡养的双重压力。因此,财富新常态下的核心思维,应以稳健为主,价值投资和长线投资应成为人们投资理财的主要模式。

在资产配置上,对房产、股票等激进投资的配置比例应适当下调,与此同时,兼具风险保障及债券、货币型基金的优点于一身的保险类理财产品,更应该成为富裕人群优先配置的理财产品。注重风险保障,具备稳健收益应该成为财富管理的新常态。

保险是生活必备品

在2018年政府工作报告中,“保险”这一关键词被提及了13次,见下页图1。在历届两会上,“保险”一词同样高频次出现。国家将保险定义为社会稳定器和经济助推器,政府把加快发展现代保险服务业上升到国家意志。《人民日报》曾经撰文表明,保险应该在发展中挑大梁。近几年,国家相继出台了各种优惠政策鼓励百姓购买保险,其发展已经上升到国家战略。随着人们保险意识的不断提升,保险已经成为每个家庭生活的必备品。

生活给了我们沉重的压力,甚至产生了不少负担,人人都向往幸福生活,远离风险。然而,幸福的底线是什么?其实国家早已给出了答案:

人民受益不能只表现在工资上,还要看是否能做到老有所养、病有所医、急有所济、亲有所奉、财有所承、幼有所护。而放眼四周,谁能担负如此重托?唯有保险。

《关于投资理财的国人选择和未来趋势》报告显示:保险成为2018年百姓投资的首选,这是自2016年以来,保险连续3年蝉联投资意愿榜首。可见,保险不仅是百姓生活的必备品,更是投资的首选。

家庭资产稳健增值靠保险

改革开放40年的进程中,人们一直在关注“钱是怎么来的?”;如今,人们更加关注“钱是怎么没的?”。其核心是从追求财富保值、增值到追求财富安全,人们的财富观愈发理性和成熟。

对中高端客户来说,财富的创造和积累已经不是主要诉求,如何保障财富的安全才是当务之急。因此,一个中长期稳健的投资安排必不可少。央视调查显示:2018年百姓选择增加稳健型投资的意愿占比最大,选择激进型投资的意愿与2017年相比有所下滑,而股票投资的意愿较2017年明显回落,排名从第三下降到了第五。

根据家庭理财金字塔的配置建议,合理的理财模式应既能保障家庭成员的健康和财产的安全,又能满足家庭成员未来的生存和发展。每个人的财产都由3个部分组成:保障资金(占比收入的10%~30%)、消费基金(占比收入的20%~90%)和投资资金(占比收入的0~50%)。这3部分收入应随着人们所处的不同年龄阶段和经济发展速度,在比重上做出一定改变。见图2。

从生命周期来看,人生的主要发展阶段可划分为:儿童期、青年期、中年期和老年期。随着年龄阶段的变化,这3部分资金占收入的比重应该逐渐从“上面高下面低”,过渡到“下面高上面低”。在人年轻时,由于创造力较大,未来有无数可能,因此投资性资金的比重可以更大一些,在必要时甚至可以负债经营。而随着人们年龄的增长,由于个人发展已趋于稳定,收入水平也处在一个比较固定的区间,因此投资性资金的比重应逐渐减少,而保障性基金的比重应开始加大。

远离因病致贫靠保险

在2018年两会闭幕后的记者见面会上,当问到“新一届政府在解决百姓因病致贫问题上将会采取哪些新的举措”时。李克强总理的回答掷地有声:常说病来如山倒,我们就是要运用大病保险等多种制度,不让一个人患大病,全家都倒下。

因病致贫的例子比比皆是,一场大病甚至会毁掉一个家庭。据统计,我国有一半家庭的风险抵抗能力几乎为零。在疾病面前,每个人都是弱者,无数家庭因一场疾病而一贫如洗,多年打拼的家业毁于朝夕,再美好的人生也会瞬间跌入痛苦的深渊。

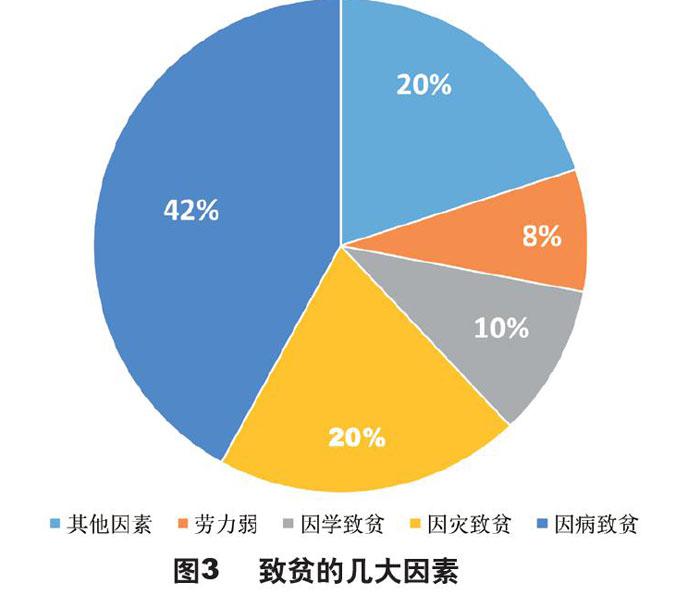

国务院扶贫办建档立卡统计,因病致贫、因病返贫的贫困户占建档立卡贫困户总数的42%(见图3),患大病的和患长期慢性病的贫困人口疾病负担重。患病的农村贫困人口中,年龄在15~59岁的占农村贫困人口的40%以上,他们基本都是家庭的主要劳动力,患病不仅会发生治疗费用,还可能因为丧失劳动能力而直接影响创收,使家庭陷入贫病交加的境地。然而,医学规律决定了解决因病致贫、返贫问题是一个长期的过程。

马云曾指出:保险是后路,在春风得意时布好局,四面楚歌时才能有条路,有远见的人都会买保险,幸福的家庭少不了保险相随,千万不要让自己赚的钱最后全成了医疗费。

年收入50万元却抗不过一场疾病,壮大中产的关键在于制度。购买商业保险是一种提高应对风险(尤其是重疾风险)能力的金融手段,一旦风险降临,将给自己和家人一份财务上的保障,以资本创造财富维持家庭的运转。

有尊严的养老靠保险

很多人觉得自己离退休很远,养老不是現在就需要考虑的事情。但事实上,老龄化社会已经来临。截至2017年年底,我国60岁及以上老年人口达2.41亿人,占总人口的17.3%。其中新增老年人口首次超过1000万。生老病死是每个人一生中都绕不过的坎。你是否想过,当自己老了,会过着怎样的生活?或老当益壮,或疾病缠身,或儿孙绕膝,或子孙不孝,然而这些都是不可预知的。

养老规划首先应该从理念上解决一个观念问题:当下赚的钱,到底应该怎么花?这涉及财务规划的问题。商业养老保险实际上解决了个人和家庭的财务规划。投保商业保险用于养老的优势主要体现在两个方面:一是短期交费,长期收益。通过万能险与分红险的组合,实现财富回报、流动现金互相支持、互相转移,让财富“活”起来。在客户年老时财务支出存在较大的不确定性的情况下,商业分红保险理财计划将是理想的解决方案。二是资金存取灵活。在中长期理财的过程中,除了要关注资金的收益性,需要考虑的另一重要因素是资金的流动性,解决短期内需要用钱的问题。生存年金和身故保险金转入万能险账户后,客户可以根据需求自由支配使用。同时,可以在这一类保险计划的基础上附加具有基础保障功能的定期寿险、重疾险、意外险、医疗险等险种,来提高整体的保障能力。

一个人幸福与否,不是看风光时如何呼风唤雨,而是看老弱病衰时如何安度晚年。倘若人至暮年,也能活得体面、有尊严,那么这一生才能算得上善终。

子女教育金筹集靠保险

在我国,大多数80后已经陆续为人父母,而且很多家庭只有一个孩子,让孩子接受优质的高等教育是家长们共同的心愿。然而,不断攀升的教育开支给不少家庭带来了压力。根据目前的学费水平进行估算,一个孩子从出生到大学毕业,其中所牵涉的费用少则几十万元,多则上百万元(见下表)。如果孩子选择在海外接受大学教育,或者在大学毕业后出国继续深造,教育费用则更为昂贵。

子女教育金的需求在期限上偏向中长期,这将会影响资金的流动性。在选择投资产品时,首先要分析自身的资金运作对流动性的要求,了解自己的投资偏好。另外,子女教育金不能一味追求收益,必须安排一定比例的低风险投资产品,确保教育金的安全。因此,保险是给子女准备教育金的一个重要品种和选择。教育金保险除了具备金融属性,还具有独特的传承价值,具有指定信托功能,通过受益人的设定,可以将这笔资产按照投保人的心愿来做指定传承。同时,保费豁免功能将保证家长万一遭受不幸导致身故或全残时,被保险子女还可以继续得到保障和资助。

财富传承靠保险

招行与贝恩公司联合发布的《中国私人财富报告》显示,高净值财富群体最关注的财富目标是安全和传承。这在财富管理的需求中也得到体现:第一位是财富保障和财富传承,第二位是家族资产配置,第三位是税务筹划与法律咨询。关于财富传承的主要需求,该报告与兴业银行及波士顿咨询公司联合发布的《中国财富传承报告》的结论基本一致:第一,风险隔离;第二,基业有续;第三,家财稳固;第四,个性化传承。

财富传承是财富管理的应有之义。没有哪一个产品或服务能够实现财富传承的批量处理。全球的律师和专家普遍认为,遗嘱、信托和保险是财富传承的主要工具。而其中最需要重视的就是人寿保险。在财富管理解决方案中,保单是标配。并且这里的标配不仅仅是作为资产配置的产品标配,更是财富传承规划中法律性、制度性、结构性方案的标配。

(1)保单传承无须经过遗产权属确认,身故受益金法律性质明确,指定身故受益人法律权属清晰,财产处分可以提供实时现金,从而避免争议和诉讼。

(2)保单传承不征收个人所得税,根据《中华人民共和国遗产税暂行条例(草案)》的规定不征收遗产税。身故保险金独立于被保险人的债务,被保险人去世,保单的身故受益人不用偿还债务。这与遗产继承必须先偿还身故人债务的规定相比有着天然的法律优势。

(3)保单可以根据投保人、被保险人的意愿、客观情形的变化调整投保人和受益人,以解决教育、婚姻、养老等生命周期中的各种新需求,从而达到类信托的法律功能。

(4)保单身故保险金是现金分配,可以约定不同的受益人顺序和保险金的分配比例。财产分割简单、明确且灵活,这与不动产的继承形成鲜明对比。现实中太多的房产继承诉讼造成有判决无执行的困境,根本原因就在于不动产被某一方占用、无法分割或无法货币化。

(5)保单规划可以对财产进行身前传承,且不丧失控制权。这与身前赠与相比有着明显的优势,因为通过保单的法律性、制度性规划,既做到了提前分配财富,通过保单本身的法律逻辑功能实现了从容掌控,做到进退有度。

李嘉诚连续20年蝉联香港首富之位,他曾经说过:别人都说我很富有,拥有很多的财富,其实真正属于我个人的财富,是给我自己和亲人买了充足的寿险。我们李家每出生一个孩子,我就会为他购买1亿元的寿险。这样确保李家世世代代,从出生开始就是亿万富翁。

结语

保险的四大功能:保障、保证、保全、保持,已成为全球先进发达国家和地区家庭理财的最重要选择。当财富面临纠纷时,股票、债券、存款、房产等都有可能会被冻结,唯有人寿保单具有防火墙的功能,不会被查封冻结,债权人也无权要求受益人以保险收益金来偿还债务,这正是保险投资与其他投资大不相同的地方。

医疗、养老、育儿、财富传承……这一系列需求背后最重要的特征就是需要财务的确定性:确定财富安全、财富升值、财富运用、财富分配、财富不受婚变和纠纷的影响。而保险的功能,正是把这些不确定变成了确定和一定。因此,保险将在财富管理新思维下发挥至关重要的作用。