食品安全生产对成本影响的实证研究

2018-12-04徐成波李江一

徐成波 李江一

摘 要:食品安全内生于企业生产行为,肉制品企业以劳动密集型为主,肉类原料、技术水平和居民收入等对食品安全水平有正向作用,但资产投入则起较弱的负向影响。企业专注于食品安全生产后,如果仍采取扩大产量的策略,将付出更大的成本,同时面临转型的阵痛。在食品安全生产方面形成一定规模经济以后,肉制品企业仍有改进安全生产的空间。肉制品企业的这种结构特征变化受到规模经济效应的影响。

关键词:食品安全生产;生产成本;质量调整成本模型;面板SUR迭代回归;最小距离估计

文章编号: 中图分类号:F222.3;文献标识码:A

一、研究背景

在十九大报告中,习近平总书记明确指出我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。这种矛盾在食品行业表现为企业食品安全生产与居民对食品安全追求之间的脱节。转轨以来,国民经济增长和收入水平提高为居民更高层次的需求提供了物质保障,我国消费市场发生了明显变化,消费者需求结构出现升级:由过去对食品“量”的需要逐渐转为“质”的要求。在不同时间变化下,人们对食品的不同需求是与相应的“产品质量”相匹配的。消费结构的这种变化使得食品价值链由生产者(农户)或加工者(企业)驱动向零售商(超市)驱动转变(洪银兴和郑江淮,2009)[1],这种变化将消费需求通过超市逐一传递给上游各供应主体,从而倒逼企业的生产。企业根据具体的产品质量要求来改进生产,包括努力提高食品的色泽、外形、口感与味道等。但在生产过程中,企业采用了相关技术提高产品质量时,各种复杂的工艺流程将对食品安全产生各种影响。从这个意义上来讲,食品安全问题产生的一条逻辑主线为:居民收入提高→消费结构变化(主要是“产品质量”要求变化)→倒逼企业生产自动“适应”这种变化→采用相关技术生产时,无形中对食品安全产生影响。这表明,产品质量和食品安全是存在区别的;食品安全是第一位的,其次才谈得上产品质量(钟真和孔祥智,2012)[2] 。从这点来看,“安全食品是生产出来的”(吴林海和钱和,2012)[3],即在食品安全问题上,生产决定消费。

在中国市场化进程中,计划经济时代的短缺经济现象在转轨伊始依然比较突出,决定了政府经济政策以“量”为取向的主基调格局,食品行业的快速发展成为必然之势。但为解决这个问题,在食品生产中大量使用催长饲料和各种添加剂等对食品安全所造成的影响,已成为当前食品安全问题的一个惯性作用。随着转轨的深入,除了在维持必要的量的基础上,更应该注重食品“质”的问题。如果说在转轨四十年量的积累过程中以食品安全问题为沉重代价的话,那么在推进现代化进程中,正是需要重新审视这个问题,这将有助于我国民生建设及小康社会的全面实现,具有重大的国家安全战略意义。

我们比较感兴趣的是,企业在进行食品安全生产时,究竟会产生多大的成本?这将涉及到企业食品安全生产的激励进而决定其生产行为。对该问题的研究,将有助于我们更清晰地认识食品市场的结构特征,为政府制定食品安全规制政策提供科学依据。与前人的研究相比,本文的边际贡献可能体现在:首先,发展出质量调整成本模型(Quality-adjusted Cost Model)的一般形式。本文基于国外相关研究成果,将质量调整成本模型拓展为超越对数成本面板方程(Translog Cost Panel Equation),发展出该模型的一般形式,从而有效解释各种文献对该模型设定的不同形式。在此框架下,对转轨期我国特殊的经济现象进行了有效处理,比如,在产品质量量化问题上,结合这一时期企业发展的特殊现象和我国食品安全标准体系所处的阶段性特征,对肉制品的产品质量进行测度;在分析食品的需求信息方面,结合这一时期我国各地政府治理模式所导致的地方保护主义复杂现象,并考虑到“民工潮”背景下农村居民消费状況,捕捉肉制品的需求信息等。在经验模型设定上,模型可识别和严重多重共线性交织成为一个复杂的问题,本文采用幂阶梯转换对此进行处理;在模型估计中,创新性地运用面板SUR(Seemingly Unrelated Regression Estimation,简记SUR)迭代回归和最小距离估计(Minimum Distance Estimation,简记MDE),提高估计效率。其次,动态刻画了我国企业食品安全生产对成本影响的基本情况。本文以单一行业的纯净数据(肉制品企业)为样本,剔除了不同行业食品安全生产差异对实证结果的影响。借助产量成本弹性、食品安全成本弹性、产量规模经济、食品安全规模经济工具,动态刻画出企业提高食品安全水平时成本的变化趋势、企业规模经济与食品安全之间的关系、企业生产成本与规模经济之间的关系等,较为全面地揭示了这一时期我国企业食品安全生产的基本态势。

二、文献回顾与述评

企业为提高食品安全生产将伴随着成本的增加,即产生食品安全生产的成本与收益问题,在此着重梳理这一方面的文献。Valeeva et al.(2004)[4]从食品供应链的角度对食品安全生产的成本与收益进行分析。日本名古屋QS研究会(2004)[5]针对食品安全的经济性进行探索,研究结果表明企业生产的质量是生产费用与产品瑕疵率的函数,而最小成本点就是企业追求产品质量与安全的最佳点。Papademas and Bintis(2010)[6]通过回顾欧美地区乳制品行业四十年中设计、建立和修改的食品安全管理体系,对该行业所采用的HACCP(Hazard Analysis Critical Control Point,危害分析与关键控制点)、ISO22000和2005A,B等控制体系进行了成本收益评估。Traill and Koenig(2010)[7]重点研究了食品安全的外部性成本,即厂商服从安全标准的成本以及政府监管成本,研究表明不管是厂商与消费者共同分担的安全标准成本,还是厂商与政府之间涉及的监管成本,都很难在两者之间进行定量分配。

另外一些文献则专门针对企業构建某种食品安全控制体系时所产生的成本与收益进行对比分析,其中较为典型的研究是对HACCP体系的分析。Ehiri et al.(1995)[8]的研究指出企业实施HACCP体系能够在一定程度上降低召回率,节约时间和资源。Zaibet and Bredahl(1997)[9]的研究认为企业实施QMS(Quality Management System,质量管理体系)会导致认证成本向上游供应商转移,食品加工企业和下游消费者可以从中获得收益。Henson et al.(1999)[10]对英国乳制品加工业进行研究,结果显示建立文件、记录、归档的成本是实施HACCP体系的主要成本,客户保有量的增加是实施HACCP的主要收益。Maldonado et al.(2005)[11]对墨西哥肉制品加工业进行研究,探讨了企业实施HACCP食品安全管理体系的激励、成本和收益,认为市场份额以及满足消费者的多样化需求是激励企业实施HACCP体系的重要原因,但却导致企业购置新设备和微生物检测成本的增加。很明显,企业提高食品安全生产水平的动力源于因采取相应技术而产生的收益与成本之间的对比关系,这成为解释企业食品安全生产行为的重要评判标准。

事实上,国外关于食品安全生产方面成本-收益的实证研究时间并不长,国内对这方面的研究也并不多(杨万江,2006)[12]。国内的研究还停留在企业采用某种技术所产生的成本与收益之间的简单比较,可能与获取有效的样本数据有关。而王志刚等(2012)[13]首次采用了国外学术界的方法,利用相关数据对我国食品安全生产的成本-收益进行分析,但该研究仍有值得商榷的地方,比如,在分析过程中,如何进一步剔除行业的影响等。从国内外的研究来看,需要关注:国外已展开了关于食品安全生产成本-收益方面深入的实证研究,其中,超越对数成本函数是一个核心技术,具有很重要的应用,比如,Klein and Brester(1997)[14]也通过采用这种函数形式来考察USDA(美国农业部)的“零容忍指令”对牛肉屠宰厂成本的影响,利用美国制造业统计数据构建模型,估算出零容忍制度对美国肉类加工厂商的成本影响约为30亿美元左右。这一技术的逻辑起点为古典经济学的成本函数,但该函数却没有考虑质量因素(包括安全变量和非安全的质量变量),即质量是外生的。后来,Braeutigam and Pauly(1986)[15]将质量因素纳入成本函数,并检验出质量是内生的,对考虑质量变量的实证研究产生了深远影响,比如,Gertler and Waldman(1992)[16]在此基础上考虑了内生和无法观测的质量因素后,进一步提出了对成本函数估计的方法,解决了长期以来研究中无法获得质量数据的难题;随后,Antle(2000)[17]将此方法引入到对食品安全生产方面的研究中,拓展了食品安全领域的相关研究。该文献是关于食品安全生产成本-收益分析较为典型的研究,巧妙处理了不可观测的食品安全变量,准确测度出食品安全生产所产生的成本与获得的收益,从而为食品安全规制政策的制定提供科学解释。尽管如此,国外还没有进一步采用面板模型对食品安全生产进行更为深入的分析,这为进一步的研究提供了可能。

三、模型拓展与估计方法

(一)模型拓展

本研究主要采用Gertler and Waldman(1992)[16]、Antle(2000)[17]的分析框架,引入质量调整成本函数C=C(Y,S,Q,W,K)和均衡食品安全方程S=S(Q,W,K,P,Z),其中,C-总成本,Y-总产量,S-食品安全,Q-产品质量,W-要素价格,K-资本,P-产品价格,Z-刻画市场需求状况的变量,包括经济和人口特征等。质量调整成本函数的设定一般采取超越对数成本函数形式(威廉·H·格林,2011)[18],且将涉及S变量的项均纳入一个统一的“方框”变量 ;在现实中企业会投入多种要素,所以将要素展开为 种情况。最终将其拓展为超越对数成本面板方程:

其中,i为观测值个体, ;t为时间, ; 为随机扰动项, + + + + + 。 使整个式子变得较为复杂,且需要庞大的样本数据进行估计,因此,与Gertler and Waldman(1992)[16]类似令 。 为企业能察觉到的一系列冲击(Shocks),这种冲击会影响到企业的决策,进而影响其生产成本;但外界(消费者等)却是难以观察到这些冲击(McElroy,1987)[19]。 涉及的是两种要素(可相同也可不同)价格之间的交互项。由式(1)可导出第h种要素的成本份额方程(Share Equation):

(二)估计方法

在估计中需要同时将式(1)和式(2)结合起来采用似不相关估计,以提高估计的效率。式(1)和式(2)将组成系统结构模型(System Structural Model),该模型扰动项的方差-协方差矩阵为奇异矩阵,导致其SUR参数估计量并不存在。为此,需要“任意”去掉一个成本份额方程 ,“打破”原始系统的状态,改变系统结构模型扰动项方差-协方差矩阵的结构,从而摆脱由式(3)中 的约束所导致的奇异性问题。在这一系统结构模型中,对于无法观测的变量S,需把均衡食品安全方程带入其中,将系统结构模型转化为系统简化模型(System Reduced Model),通过估计后者来求解前者的参数。将均衡食品安全方程设定为一阶对数泰勒系列近似形式:

(4)

由于食品安全是无法观测到的,式(4)也可看作为一个潜变量模型(Latent Variable Model),这种模型的截距项是不可识别(Identification)的(Goldberger,1972)[20],因此,其常数项已被剔除。从式(4)来看,一方面均衡食品安全方程为无法观测到的食品安全变量找到代理变量提供了经济学理论支撑,另一方面对数泰勒形式准确刻画了S与代理变量之间的函数关系。至此,我们拓展了现有研究,得到了一个一般的质量调整成本模型,将使设定变得更为灵活、多样化:如果立足于截面数据,那么此模型将退化为某种特殊情景下的质量调整成本方程,可用来解释目前各种文献设定的多种形式(Gertler and Waldman,1992[16];Mocan,1995[21];Antle,2000[17]),因此,本文发展出来的一般模型能对现有研究的各种质量调整成本方程形式作出有效解释。

四、数据处理和经验模型設定

(一)数据处理

1. 数据来源。

本研究使用的数据来源于“中国工业企业数据库”,由于涉及企业改制、重组、关闭等情况,该数据库为一非平衡面板数据。从上文式(1)和式(2)组成的系统结构模型来看,需捕捉原材料投入对企业食品安全生产的影响。从可获取的1998-2008年“中国工业企业数据库”来看,仅2004-2007年有“直接材料投入”这一指标,所以,将时间维度定格在2004-2007年。基于对回归影响的考量,本文选取了样本量最大的“制造业(C门类)→农副食品加工业(大类13)→屠宰及肉类加工(中类135)→肉制品及副产品加工(编码1352)”作为样本数据 。为此,将运用上文拓展后的模型,对我国肉制品安全生产的基本情况进行刻画,以反映这期间食品安全生产对成本的影响。

2. 数据导入。

研究中将捕捉市场的需求信息Z对肉制品企业食品安全生产的影响。而市场需求信息有多种因素,包括:人口数、性别比例、种族、人均收入和教育等,但人口数、性别比例、种族、教育等与人均收入高度相关,故仅选取“人均收入”来捕捉市场的需求信息(Antle,2000)[17];由于难以获取2004-2007年各肉制品企业产品销售流向的信息,因此,选取肉制品企业“所在地”的居民人均收入(Gertler and Waldman,1992[16];Antle,2000[17];王志刚等,2012[13])。至于定位于哪一行政层级,需结合实际情况来思考:第一,审视肉制品企业的产品营销策略。企业即便处于乡(镇),其产品却不可能囿于所处地理位置的限制,更多的是将消费群体定位于有一定经济基础的县级,甚至于更为发达的市级,因此,肉制品的销售范围往往是以企业生产地为中心,向四周发散。第二,正视中国地方官员的“晋升锦标赛治理模式”现象。转轨四十年以来,我国经济高速增长是由这种现象驱动的,对地方政府官员的强激励本身蕴涵着极为强烈的资源配置扭曲现象——区域之间经济的恶性竞争,这内生于以“零和博弈”为特征的行政竞争(周黎安,2007)[22]。激烈的政治竞争转化为为了政治收益不计经济成本和效益的恶性经济竞争,在现实中往往表现为各地区之间政府的非合作倾向,导致明显的“地方保护主义”和严重的“重复建设”(周黎安,2004)[23]。所以,肉制品企业的产品往四周发散的半径将会受到这种特殊情况的限制,难以在各省之间自由流动。因此,将企业“所在地”定位于市级。更进一步思考:2004-2007年虽然中国大部分农民在城镇化进程中(“民工潮”现象)收入有所提高,但增加的收入仍主要用于农村家庭住房修建、小孩教育和老人医疗等方面,难以对肉制品形成大规模的消费;从现实生活来看,农民对肉类的消费仍主要集中于村镇农贸集市中各种直接屠宰的肉类(小类1351),这并不属于本文选取的样本范围。因此,选取肉制品企业所在市级的“城镇居民家庭人均可支配收入”作为“人均收入”的代理变量。

将收入数据导入工业企业数据库时需依据一定标准,该标准在识别观测值时具有唯一性。在进行识别处理时,聂辉华等(2012)[24]认为法人单位代码和法人单位名称的准确性相对较高,建议将企业主要按这两种信息分别进行两次分组来识别;若按此方法仍然无法识别,则依据企业的其它基本信息进入下一步人工识别阶段。Brandt et al.(2012)[25]正是采取了这种方法对该数据库中的企业进行一一识别。本文也将采用这种方法对2004-2007年肉制品企业数据库中的每一个观测值进行识别,以筛选出存在问题的观测值 。然后采用分年度导入方法,将2004-2007年收入数据分别导入数据库中。

3. 变量说明。

从数据结构来看,本文考虑两种生产要素的情况,即在式(1)中,令h=劳动(Labor)、原材料(Material)。定义相关指标:销售收入—POR(Prime Operating Revenue),利润总额—TP(Total Profit),应交所得税—ITP(Income Tax Payable),本年工资计—WP(Wages Payable),付福利费计—WEL(Welfare Payable),直接材料—DM(Direct Material)。各变量的内涵及相关表达式见表1。

各变量是根据2004-2007年工业企业数据库肉制品企业财务数据信息得到的,说明如下:

第一,产品质量。本文借鉴Antle(2000)[17]的思维方式,从过程监控和结果监管两个维度对产品质量进行界定。目前比较通行的做法是通过企业的业绩来反映,即利润总额/总资产,反映企业1单位总资产能够给企业带来多大的利润:一方面,这一指标强调的是利润,侧重于企业的生产结果,但这种结果又是依赖于企业的资产投入这一过程 ;另一方面,本文选取四年的数据,固定资产投资在这期间折旧是比较明显的,所以也就不会对总资产进行折旧处理。因此,本文度量产品质量的最终指标为:Q= TP/K。

第二,其它变量。在数据库中,绝大部分肉制品企业主营业务均为肉制品加工,其资产投入也就成为肉制品加工的专用型投资,可采用“资产总计”这一指标反应企业的生产状况。总成本表示为销售收入-净利润,而净利润由“利润总额-应交所得税”构成;总产量采用产值现行价衡量。直接材料以总量的形式存在;为了与此相对应,工资也采用总量,这种处理方式与王志刚等(2012)[13]的研究是相似的;当然,劳动者的工资考虑了基本工资和获得的福利。需求变动因素主要采用企业所在市的城镇居民家庭人均可支配收入(原始单位为元),需将其转换为万元(因数据库各财务指标单位为万元)。由于本文仅考虑劳动和原材料两种生产要素,因此对于成本份额而言,由劳动投入和原材料投入两部分构成,其所占成本份额分别表示为工资总额/总成本和主要原材料投入量/总成本。

(二)经验模型设定

本文采用幂阶梯转换(劳伦斯·汉密尔顿(2010)[26])对式(4)中的WM(h取M)、K和Q三个变量进行形式变换,同时处理模型识别和严重多重共线性问题 ,基本思路为:第一,找到减轻严重多重共线性的“临界点”。在转换过程中,随着三个原始变量幂指数的递减,其与其它解释变量之间的相关系数会逐渐递增。第二,考察转换以后数据的分布特征。随着原始变量幂指数的缩小,其数据越来越接近于正态分布。第三,将这些临界值的分布图与原始数据的分布进行对比。在“不存在严重多重共线性”这一约束下,以分布正态性的改善为标准择优选取 。将经过幂阶梯转换以后的变量分别表示为PWM和PK,最终形式为: 、 。这样,式(4)修正为:

为解决系统结构模型扰动项方差-协方差矩阵奇异性问题,根据条件(3),通过式(2)“任意”去掉要素成本份额方程SL和SM中的一个(本文去掉后者),然后再将式(5) 带入其中,可得到:

从表2可以看出,幂阶梯转换以后,各解释变量之间并不存在严重多重共线性;而且,解释变量形式变化也同时解决了系统结构模型参数的可识别问题。经过处理后,将式(5)带入方程(1);通过计算整理,便得到以下简化模型:

其中,i为样本中的每个肉制品企业;t分别为2004、2005、2006、2007年。式(7)的扰动项 要复杂一些,它是方程(1)的扰动项 和方程(5)的扰动项 的某种线性组合,即 。如果结合式(1)的“方框”变量,则这种线性组合可进一步简化为 。由方程(7)和(6)最终构成了估计模型。

从样本数据各变量的描述性统计来看 ,各变量取对数以后标准差明显变小,从而减轻了各观测值之间较大的差异性,这也正是上文所提到的将质量调整成本模型设置为超越对数模型的优势所在。

五、实证结果分析

本文使用的样本数据结构属短面板(Short Panel)情形( )。因此,采用以时间为基础的面板SUR对式(7)、(6)组成的系统简化模型进行估计时,需要将数据结构由长形(Long Form)排列转换为宽形(Wide Form)排列。转换前后数据结构发生了如下变化:观测值由4156个变为1621个;变量由44个扩展为169个,每个变量分别附加了年份。从两种数据结构来看,面板数据为长形排列时,仅有一个系统方程;而面板数据转换为宽形排列时,共有四个系统方程(每个年度构成一个系统方程),采用面板SUR迭代回归。

由系统简化模型参数求解方程(1)和(2)构成的系统结构模型参数比较复杂,按照Gertler and Waldman(1992)[16]的方式,令参数 进行求解。部分参数的估计值却存在过度识别现象,其中,参数 、 、 和 均有五个估计值,将采用最小距离估计MDE对这四个参数进行估计。为了使参数估计值的方差最小,选取最优权重 (Hansen,1982)[27];采用Passmore et al.(2005)[28]的方法,将其设定为对角阵,其中, 为这四个参数五个估计值对应的方差所构成的对角阵 。最终估计结果见表3。

(一)相关参数解释

从表3可以看出 ,2004-2007年食品安全变量及与其它变量交互项的参数( 、 、 、 、 和 ) 绝大部分都显著(仅2004、2006和2007年的参数 不显著),意味着这些参数并不全为零,即食品安全是内生的。

Antle(2000)[17]的研究已谈到,如果食品安全方程同时包含产品市场(需求变量)和要素市场(要素价格)信息,那么共线性将导致估计收敛问题和不稳定的参数估计,因此只能在二者之间选其一;该文献假定企业面临相同的要素价格,仅列出了需求变量(人均收入)的估计结果,这不得不说是研究中的一个缺陷。而我们通过对系统结构模型的巧妙设计以及上文严重多重共线性和模型可识别的处理,有效克服了这一问题,从而揭示出更多的信息:从表3第(5)-(8)列lnS方程的估计结果来看, 表明肉制品企业提高劳动者的工资(加大劳动投入)有助于提升肉制品的安全生产水平,这一点与王志刚等(2012)[13]的结果是一致的;不仅如此,而且2004-2007年这一参数在1%的水平上均显著,表征这一信息非常强烈,折射出这段期间肉制品企业主要是劳动密集型企业(裴山,2007[29]),这与当时中国肉制品行业的实际状态相符。而2005和2006年 分别在10%和1%水平上显著,表明企业提高肉制品的质量(技术水平)有助于提升肉制品的安全水平,与Antle(2000)[17]对家禽的估计结果是一致的,这可能是企业通过提高产品质量“尝到”更多甜头正向示范效应作用的结果。2006年 在10%水平上显著,表明企业使用较好的肉类原料有助于提高肉制品的安全生产水平。2006年 在10%水平上显著,表明企业资产的投入反而不利于肉制品安全水平的提高。可能的原因在于,由于这段时期肉制品企业以劳动密集型为主,一旦企业开始偏重于资产的投入,势必会“稀释”劳动投入对提升肉制品安全水平的正面效应;抑或企业即便是在资产投入上花了不少功夫,但这种资产投入对于提高食品安全生产是否具有正向作用?毕竟提高食品安全水平的生产过程控制是一个非常复杂的工艺流程。当然,这一信息比较弱:当企业增加1万元的资产投入,食品安全水平平均仅减少百分之1.22e-09(中位数) ,这种影响几乎可以忽略不计。而对 的理解却要复杂许多,2007年 在10%水平上显著,与Antle(2000)[17]的估计结果是一致的,这符合经济学的逻辑含义 。

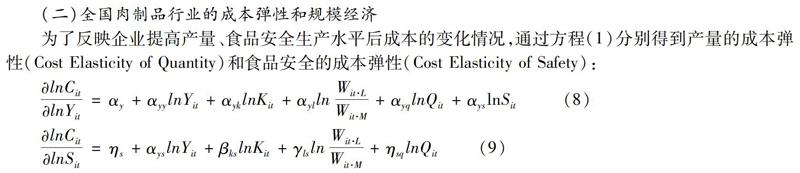

(二)全国肉制品行业的成本弹性和规模经济

为了反映企业提高产量、食品安全生产水平后成本的变化情况,通过方程(1)分别得到产量的成本弹性(Cost Elasticity of Quantity)和食品安全的成本弹性(Cost Elasticity of Safety):

从表4可以看出,肉制品行业的产量成本弹性均为正,这与Antle(2000)[17]的估計结果是一致的,表征肉制品行业增加产量会增加相应的成本,但前者增加的幅度超过了后者:平均来讲,2004-2007年肉制品行业每增加10%的产量,成本大约分别增加6.062%、7.102%、7.191%和6.542% 。2004-2007年肉制品行业的食品安全成本弹性在2005年出现了拐点, 由正转为负,这表明:2004年提高肉制品行业的食品安全水平会增加相应的成本,而且成本增加的幅度(12.344%)超过了食品安全水平增长的幅度(10%);2005-2007年出现了提高肉制品行业食品安全水平成本减少的局面,食品安全水平每提高10个百分点,成本分别减少0.886%、39.125%和13.008%,其中2006年的降幅最大,而2007年成本的降幅也超过了食品安全水平增长的幅度。那么,产量成本弹性和食品安全成本弹性为何呈现如此之现象?这需要结合肉制品行业的生产结构(Structure of Production)来分析,其表现为规模经济,可以通过式(8)和(10)、式(9)和(11)的关系进行理解。

(三)全国肉制品企业成本弹性、规模经济与食品安全关系

下面利用式(8)-(11)来分析我国肉制品企业提高产量、食品安全水平成本的变化情况,以反映企业食品安全生产效率的高低,见图1。

从图1左图可以看出,2004-2007年肉制品企业的产量成本弹性与食品安全水平变动之间呈正相关关系,这与王志刚等(2012)[13]的研究结果是一致的;而且四个年份均呈同样的变动趋势,表征这一经济现象具有很强的稳定性;意味着当企业在专注食品安全生产后,提高肉制品安全生产水平时,产量成本弹性会越来越高,即企业总成本增加的幅度超过了产量增长的幅度,或者出现成本增加而产量减少更为糟糕的现象。右图中食品安全成本弹性与食品安全水平变动之间却呈负相关关系,表明随着食品安全生产水平的提高,食品安全成本弹性会变得越来越小,即要么食品安全增长的幅度大于总成本增加的幅度、要么出现食品安全增长而总成本降低的良好局面,这种情况对企业极为有利。将两图综合起来看,2004-2007年随着肉制品安全生产水平的不断提高,如果企业仍然“执意”以传统方式的大销量策略占领相应的市场,将得不偿失;而转型为以食品安全为核心的发展战略,將会给企业带来更大收益,这将是肉制品企业发展的一个方向。

以上考察的是肉制品企业不断提高安全生产水平,企业在产量和食品安全生产方面孰优孰劣的问题。那么,当肉制品企业在食品安全方面形成了一定的规模经济以后,是否还有进一步改进安全生产的动力?这需要进一步考察企业生产成本与规模经济之间又存在怎样的关系。见图2。

从图2左图可以看出,食品安全成本弹性与产量规模经济之间呈同向变动关系,这反映出当肉制品企业在产量方面形成了一定规模经济以后,如果仍然只注重肉制品的产量而安全生产一直被疏忽的话,那么企业的成本将不断增加;或者,当企业开始转型为肉制品的安全生产时,成本增长的幅度会超过食品安全上升的幅度,这将是企业转型中的“阵痛期”。此时,企业面临生产中的困境。右图显示,食品安全成本弹性与食品安全规模经济呈反向变动,表征当企业在食品安全生产方面产生了规模经济以后,食品安全上升的幅度将超过成本增加的幅度;要么出现食品安全水平上升而总成本下降的现象。这反映出肉制品企业在食品安全生产方面形成一定规模经济以后,仍然有改进安全生产的空间。

图2反映出肉制品企业的成本变化受规模经济的影响,而在产量规模经济和食品安全规模经济方面的效应是有差异的,意味着政府对肉制品规制的政策也需作出相应的调整:政府需要引导和激励企业转型为注重肉制品的安全生产,并对转型的企业作出相应的补贴;一旦处于食品安全规模报酬递增阶段,肉制品企业会因该阶段生产结构所蕴含的高收益特性而具有提高安全生产的动力,政府对此并不需要进行相应的补贴。这也恰好印证了MacDonald et al.(1996)[31]的研究所反映的肉类行业结构改变是如何影响食品安全规制的。

六、主要结论和政策建议

本文立足于中国食品企业发展的基本事实特征,拓展现有的质量调整成本模型,利用2004-2007年肉制品企业层面数据,检验出食品安全是内生的,表明所构建的模型是合理的;采用面板SUR迭代回归和MDE估计,反映出中国肉制品企业食品安全生产对成本影响的基本情况,最终得出以下结论和政策建议:

第一,模型参数的经济含义刻画了这段时期我国肉制品企业发展的基本状况:肉制品企业主要是劳动密集型企业,使用较好的肉类原料有助于提高肉制品的安全生产水平,而技术水平对提升肉制品的安全水平也是有益的,居民收入对食品安全的影响符合食品安全上升后消费者对商品需求量增加与恩格尔定律共同作用的结果。企业对资产的投入反而不利于肉制品安全水平的提高,这主要是由肉制品企业以劳动密集型为主这一特殊性决定的,一旦企业偏重于资产的投入,势必会“稀释”劳动投入对提升肉制品安全水平的正面效应,但这种现象比较弱。

第二,肉制品行业的产量成本弹性均为正,表明增加产量会增加相应的成本,但前者增加的幅度超过了后者;而食品安全成本弹性出现了由正转为负的变化,2005年正是这种变化的拐点:2004年肉制品行业成本增加的幅度(12.344%)超过了食品安全水平增长的幅度(10%),但2005-2007年食品安全水平每提高10个百分点,成本分别减少0.886%、39.125%和13.008%。产量成本弹性和食品安全成本弹性的这种表现可以由食品行业产量规模经济和食品安全规模经济所处的相应阶段性特征得到解释。

第三,产量成本弹性与食品安全均呈同方向变动关系,而食品安全成本弹性情况则恰好相反,表明企业专注于食品安全生产后,如果仍然采取扩大产量的策略,将付出更大的成本;其原因为企业在产量上的规模经济逐渐消失,而在食品安全方面的规模经济逐渐显现出来。表明政府应积极引导企业转型,促进当地食品行业健康发展,有效解决当前保障食品安全与经济发展难以兼容的困境。

第四,从食品安全成本弹性与产量规模经济之间同向变动的关系来看,当在产量方面形成了一定规模经济以后,肉制品企业必须转型,同时面临阵痛;食品安全成本弹性与食品安全规模经济反向变动的关系表明,在食品安全生产方面形成一定规模经济以后,肉制品企业仍然有改进安全生产的空间。总体来看,肉制品的成本变化受这两种规模经济效应的影响。意味着政府在鼓励企业转型时,应作出相应补贴,以解决企业转型所面临的困难,扶持企业成长壮大,此后对企业补贴的情况有所缓解。

当然,本文是针对全国整体的肉制品企业进行分析,而一些有趣的经济现象也激发我们再次追寻对不同规模和不同所有制企业食品安全生产结构性分析的兴趣,以便进一步探寻中国肉制品企业食品安全生产方面更为丰富的经济现象,笔者将随后完成这些研究。

参考文献:

[1] 洪银兴,郑江淮.反哺农业的产业组织与市场组织——基于农产品价值链的分析 [J].管理世界,2009(5):67-79.

[2] 钟真,孔祥智.产业组织模式对农产品质量安全的影响:来自奶业的例证 [J].管理世界,2012(1):79-92.

[3] 吴林海,钱和.中国食品安全发展报告2012 [M].北京:北京大学出版社,2012:46.

[4] Valeeva N I, Meuwissen M P M, Huirne R B M. Economics of Food Safety in Chains: A Review of General Principles [J]. NJAS - Wageningen Journal of Life Sciences, 2004, 51(4): 369-390.

[5] 名古屋QS研究会.质量管理定律 [M].向秋译.北京:经济管理出版社,2004:4-5.

[6] Papademas P, Bintsis T. Food Safety Management Systems (FSMS) in the Dairy Industry: A Review [J]. International Journal of Dairy Technology, 2010, 63(4): 489-503.

[7] Traill W B, Koenig A. Economic Assessment of Food Safety Standards: Costs and Benefits of Alternative Approaches [J]. Food Control, 2010, 21(12): 1611-1619.

[8] Ehiri J E, Morris G P, McEwen J. Implementation of HACCP in Food Businesses: The Way Ahead [J]. Food Control, 1995, 6(6): 341-345.

[9] Zaibet L, Bredahl M. Gains from ISO Certification in the UK Meat Sector [J]. Agribusiness, 1997, 13(4): 375-384.

[10] Henson S, Holt G, Northen J. Costs and Benefits of Implementing HACCP in the UK Dairy Processing Sector [J]. Food Control, 1999, 10(2): 99-106.

[11] Maldonado E S, Henson S J, Caswell J A, Leos L A, Martinez P A, Aranda G, Cadena J A. Cost-benefit Analysis of HACCP Implementation in the Mexican Meat Industry [J]. Food Control, 2005, 16(4): 375-381.

[12] 楊万江.食品质量安全生产经济:一个值得深切关注的研究领域 [J].浙江大学学报(人文社会科学版),2006(6):136-143.

[13] 王志刚,李腾飞,韩剑龙.食品安全规制对生产成本的影响——基于全国334家加工企业的实证分析 [J].农业技术经济,2012(11):57-68.

[14] Klein N L, Brester G W. Economic Impacts of the Zero Tolerance Directive on the Cost Structure of Beef Packing Companies [A]. 1997 Western Agricultural Economics Association Meeting Papers[C]. 1997: 60-69.

[15] Braeutigam R R, Pauly M V. Cost Function Estimation and Quality Bias: The Regulated Automobile Insurance Industry [J]. Rand Journal of Economics, 1986, 17(4): 606-617.

[16] Gertler P J, Waldman D M. Quality-adjusted Cost Functions and Policy Evaluation in the Nursing Home Industry [J]. Journal of Political Economy, 1992, 100(6): 1232-1256.

[17] Antle J M. No Such Thing as a Free Safe Lunch: The Cost of Food Safety Regulation in the Meat Industry [J]. American Journal of Agricultural Economics, 2000, 82(2): 310-322.

[18] 威廉·H·格林.计量经济分析(第6版) [M].费剑平译.北京:中国人民大学出版社,2011:272.

[19] McElroy M B. Additive General Error Models for Production, Cost, and Derived Demand or Share Systems [J]. Journal of Political Economy, 1987, 95(4): 737-757.

[20] Goldberger A S. Structural Equation Methods in the Social Sciences [J]. Econometrica, 1972, 40(6): 979-1001.

[21] Mocan H N. Quality-adjusted Cost Functions for Child-care Centers [J]. American Economic Review, 1995, 85(2): 409-413.

[22] 周黎安.中國地方官员的晋升锦标赛模式研究 [J].经济研究,2007(7):36-50.

[23] 周黎安.晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因 [J].经济研究,2004(6):33-40.

[24] 聂辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题 [J].世界经济,2012(5):142-158.

[25] Brandt L, Biesebroeck J V, Zhang Y F. Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing [J]. Journal of Development Economics, 2012, 97(2): 339-351.

[26] 劳伦斯·汉密尔顿.应用STATA做统计分析 [M].郭志刚等译.重庆:重庆大学出版社,2010:110-111.

[27] Hansen L P. Large Sample Properties of Generalized Method of Moments Estimators [J]. Econometrica, 1982, 50(4): 1029-1054.

[28] Passmore W, Sherlund S M, Burgess G. The Effect of Housing Government Sponsored Enterprises on Mortgage Rates [J]. Real Estate Economics, 2005, 33(3): 427-463.

[29] 裴山.肉制品生产企业建立和实施食品安全管理体系指南 [M].北京:中国标准出版社,2007:41.

[30] Christensen L R, Greene W H. Economies of Scale in U.S. Electric Power Generation [J]. Journal of Political Economy, 1976, 84(4): 655-676.

[31] MacDonald J M, Ollinger M E, Nelson K E, Handy C R. Structural Change in Meat Industries: Implications for Food Safety Regulation [J]. American Journal of Agricultural Economics, 1996, 78(3): 780-785.

Abstract:The food safety is endogenous within behavior of the enterprises. Meat products enterprises were mainly labor-intensive. Meat raw materials, technical level and residents' income had a positive effect on food safety level, but the investment of assets had a weaker negative impact on it. After focusing on food safety production, if the enterprises still adopt the strategy of increasing production, they will pay more cost and face the pain of transformation.There is still room for improvement in safety production after forming a certain economies of scale in food safety production. This change about structural characteristics in the enterprises is influenced by the effect of economies of scale. The paper provides some reference for government to formulate relevant regulatory policies.

Key words:food safety production; production cost; quality-adjusted cost model; panel SUR iterative regression; minimum distance estimation