土地购置费、流动性过剩与房价调控

2018-12-04毕艳成王姝力

毕艳成,王姝力

(华中师范大学 a.经管学院;b.教育学院,湖北 武汉 430079)

一、引言

从上世纪90年代后期开始,市场经济的蓬勃发展也带动了房地产行业的兴起,尤其是福利分房取消之后,房地产行业开始不断发展繁荣,而攀升的房价也因此受到了全社会的普遍关注。虽然政府相继出台了一些限制房地产市场投资过热的政策措施,但由于种种原因未能起到很好的调控效果。2001年末,我国住宅商品房平均销售价格约为1 948元/m2,到2017年末,已经上涨到了7 203元/m2,平均增长速度超过10%。虽然房价的增长幅度每年略有不同,甚至由于受到美国次贷危机的影响,在2009年还出现了下降趋势,但是房价在波动中上涨已经是一个不争的事实。从房地产开发企业来看,它们的资产负债率普遍偏高,尤其是很多规模较小的企业资金来源主要依靠购房者的预付款,建筑施工单位的垫付和商业银行的贷款。在市场环境较好的情况下,这种高负债维持经营的模式确实会带来较为丰富的资金回报,不断攀升的房价带来的高回报率使得人们对这其中的潜在风险视而不见。但如果遇到一些不确定的因素导致市场环境变差,则容易出现资金链断裂,无法维持正常经营而破产,引起的连锁反应也容易造成全社会的金融风险。高房价以及房地产行业对其他产业的带动,使得国民经济的发展越来越依赖房地产行业。因此房价对整体国民经济影响巨大,房价的高涨对整体经济形势的冲击不容小觑,也不排除存在较大泡沫的可能性,所以如果房价没有得到有效的控制,一旦泡沫破灭将会给整个国民经济的发展带来非常不利的负面影响。在国家对房地产行业结构不断调整升级的形势下,是否能正确识别出导致房价高企的主要因素,是有效稳定房价、保证国民经济健康发展和改善居民住房条件的关键。

二、理论分析

房价调控政策的不断出台,对抑制我国部分城市房价过快上涨起到了一定的作用,也彰显了中央对房价调控的决心,合理引导了市场预期。但是由于地方政府对土地财政的依赖、中央政府政策目标多元化和市场参与者的反向预期等原因,导致调控政策不具有长期效应,被抑制的需求一旦释放出来必然引起房价的反弹。推高房价的因素有很多,本文主要从土地购置费和流动性过剩两个方面进行研究,其中流动性过剩选取的衡量指标是货币化比率和按揭贷款增加额。

(一)土地购置费

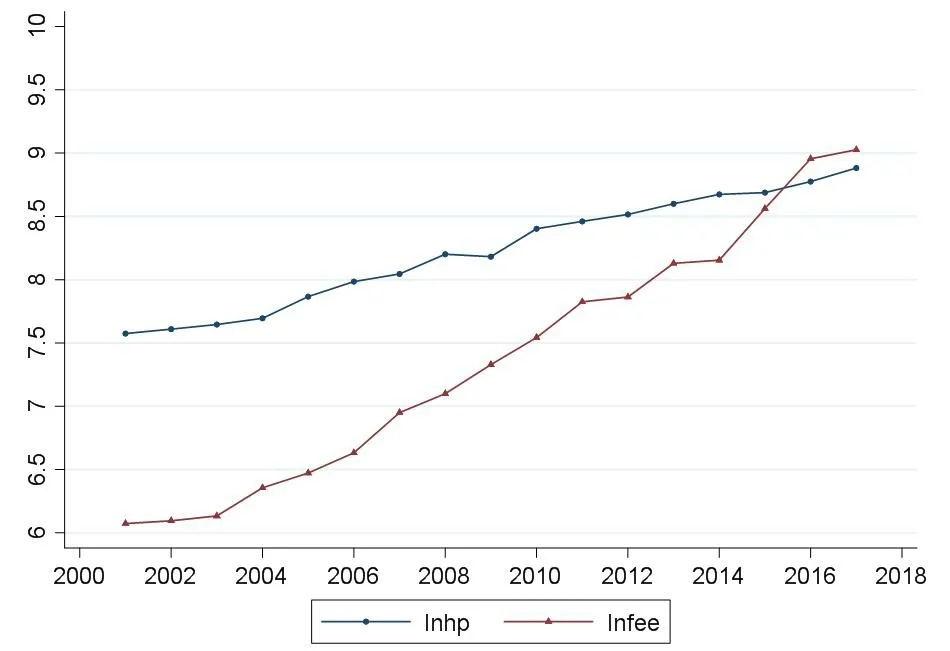

土地购置费主要包括:土地出让金、土地补偿费、土地征收管理费和安置补偿费等。自从2002年政府开始采用“招拍挂”的方式出让土地以后,土地购买价格就被不断拉升,进而提高房地产开发成本。此外还有与土地相关的税费政策,主要包括流转税、保有税、土地取得税等,进一步增加了房地产开发的成本。图1给出了2001~2017年我国土地购置费和住宅商品房平均销售价格的变化趋势,可以看出,土地购置费的增长速度明显高于住宅商品房平均销售价格的增长速度。因此近些年我国土地购置费的不断高涨,是推动房价的关键因素之一。

图1 2001—2017和土地购置费和住宅商品房平均销售价格变化

(二)货币化比率

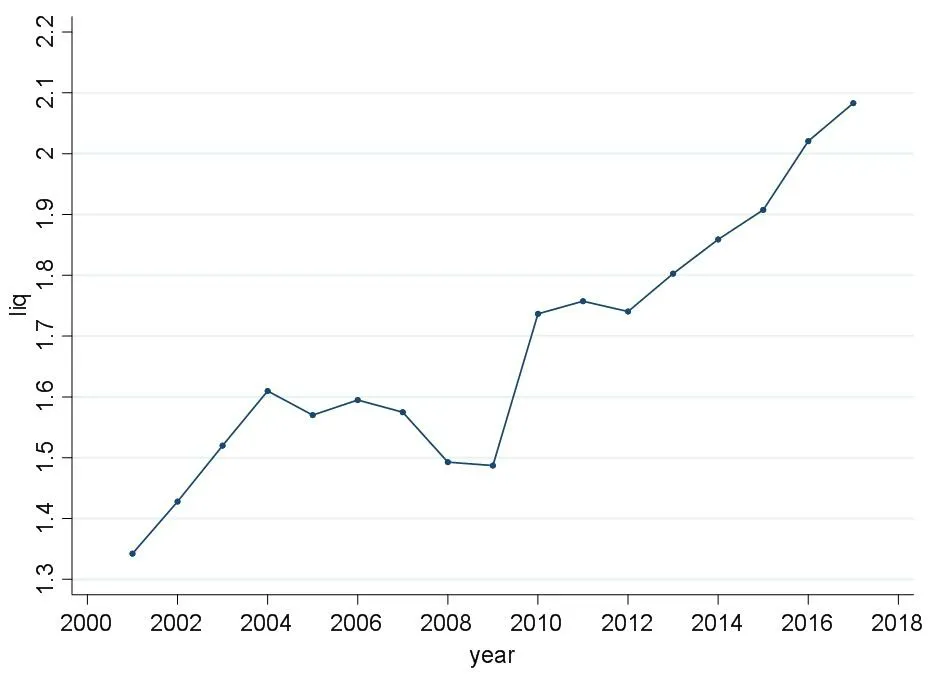

货币化比率通常用M2/GDP来衡量,当比值变大并且超过正常值时,可以认为存在流动性过剩。发展中国家的M2/GDP的平均水平一般在1.3左右,欧美发达国家的平均水平大约为1.5。如图2所示,我国在2017年的M2/GDP的值约为2.08,明显超出了正常水平。M2与GDP的过高比值,主要是由于货币供应量M2的增长快于GDP的增长所引起的。货币化比率过高使各类市场主体在套利动机作用下,通过机构投资的路径注入房地产经济的资产池,转化为真实的需求并拉高资产价格。

图2 2001—2017货币化比率(M2/GDP)的变化

(三)按揭贷款增加额

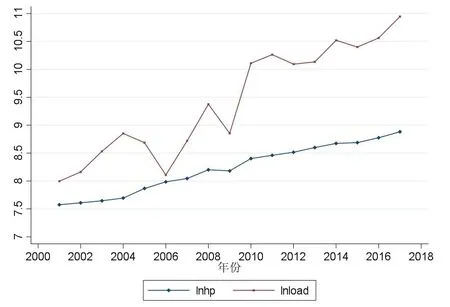

从1998年开始,我国房地产市场开启了市场化进程,居民在此时也开始通过住房按揭贷款购买商品房,如此一方面可以缓解居民无法全额购房的经济压力,另一方面也可以让居民在短时间内就可以住上新房子。但是在2000年末的时候,我国的居民住房按揭贷款年增加值是2 972亿元,到2017年末就已经达到5.68万亿,增加了近20倍(详见图3)。居民住房按揭贷款的大幅度增加使得后期的住房需求提前,进而影响当期的房地产供求,推高房价。住房按揭信贷的不断扩张,银行为投机者提供资金支持并获取利润收入,可以说房地产市场的高价很大程度上是由于银行资金的支撑。

图3 全国住宅商品房平均销售价格和按揭贷款增加额变化

三、计量结果与分析

(一)变量处理

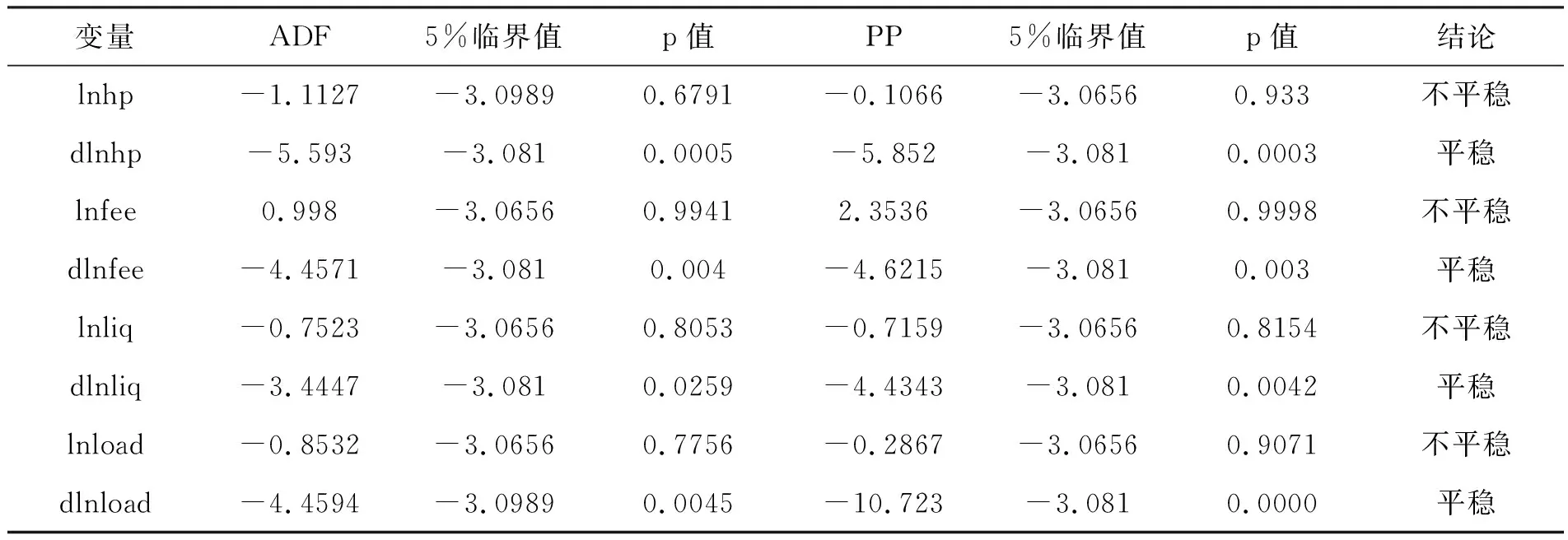

本文选取住宅商品房平均销售价格hp(元/m2)作为被解释变量,土地平均购置费用fee(元/m2),货币化比率liq和按揭贷款增加额load(亿元)作为解释变量。为了消除原数据异方差影响,所有变量数据均已作对数变换。同时,为了避免出现伪回归,本文对各变量进行了平稳性检验,结果如表1所示。

表1 平稳性检验结果

从表1平稳性检验结果可以看出,原数据都是不平稳的,但一阶差分序列在0.05的显著性水平下都平稳,所以它们之间有可能存在协整关系。为了证实这一点,接下来对四组数据进行Johansen协整检验,输出结果如表2所示。

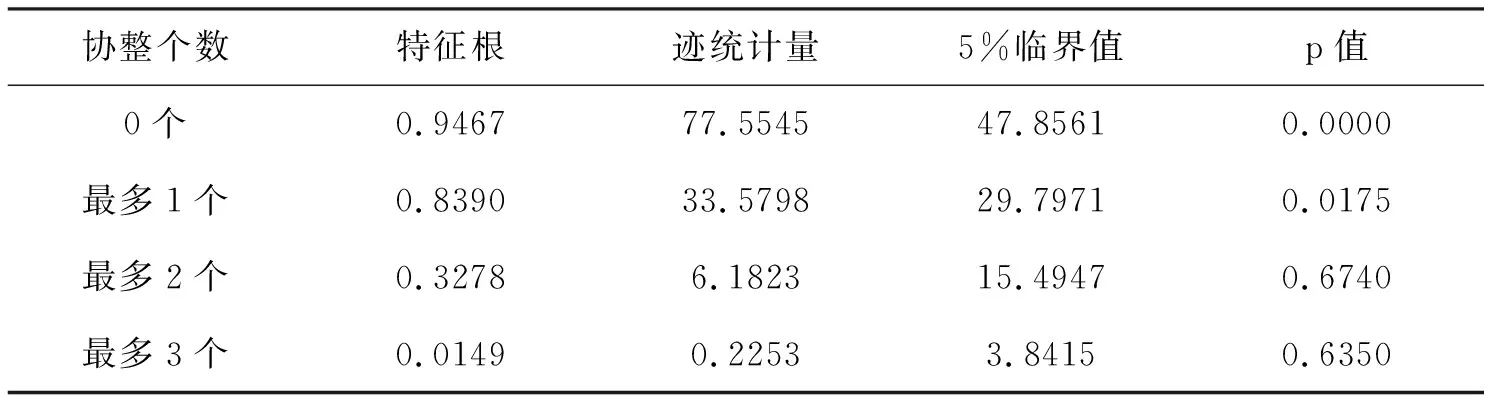

表2 迹统计量检验结果

表3 最大特征根检验结果

从表2和表3协整检验结果可以看出,无论是迹统计量还是最大特征根检验,都说明这四组数据之间存在协整关系,并且协整个数是两个,可以对这四组数据建立VAR模型作进一步分析。

(二)BVAR模型的建立

BVAR的一个重要的问题就是滞后阶数的确定,输入相关数据,滞后阶数选择结果如表4所示。根据AIC和SC最小原则,模型的最优滞后阶数为2。

表4 滞后阶数判断结果

根据上文分析,可以把模型具体设定形式写成:

dlnhp=B0+β1Dlnhp(-1)+β2dlnhp(-2)+β3dlnfee(-1)+β4dlnfee(-2)+β5dliq(-1)

+β6dliq(-2)+β7dlnload(-1)+β8Dlnload(-2)+t

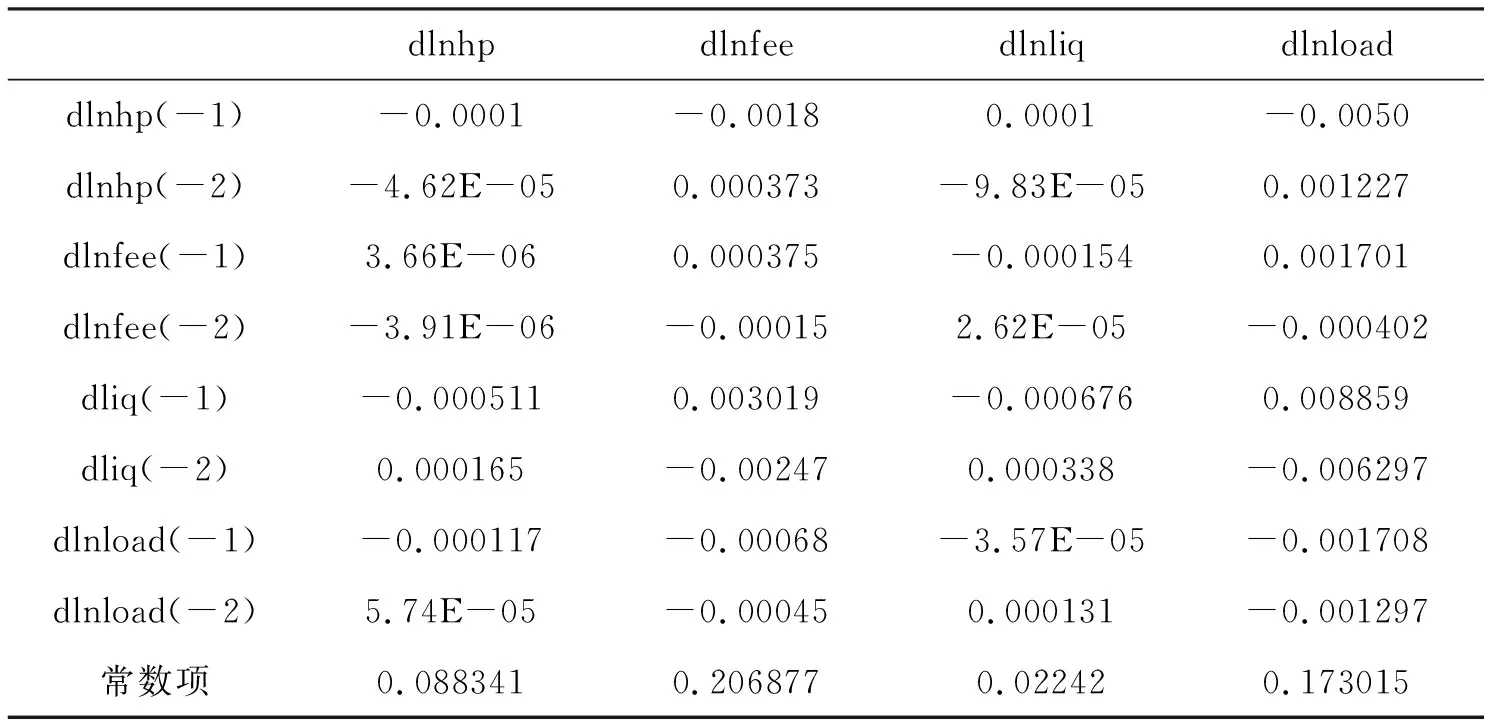

先验分布选择Minnesota分布,建立滞后2阶,含有4个变量的VAR(2)模型,初始剩余协方差选项选择对角VAR估计,总体紧度设置为0.01。在Eviews10中导入数据,输出结果如表5所示。

表5 VAR输出结果

(三)脉冲响应分析

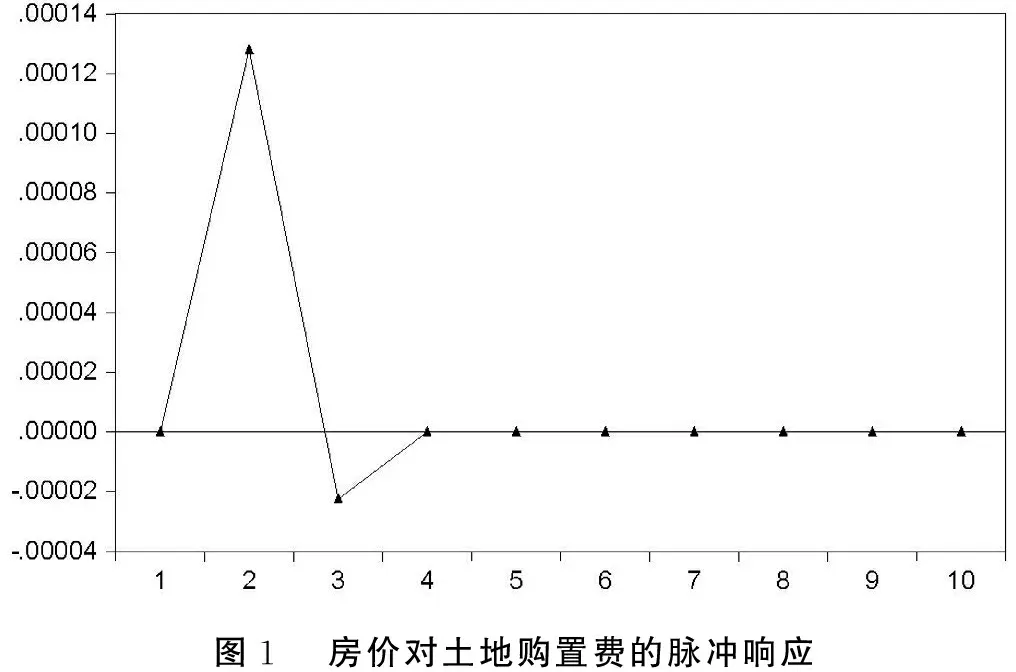

1.房价对土地购置费的脉冲响应

房价对土地购置费的脉冲响应图1所示,可以看出对于土地购置费增长率一个标准差新息的冲击,房价增长率经历先正再负,最后趋向于零的过程。具体来看,在前2期,响应值迅速上升,并且在第2期达到了最大值,这说明土地购置费的增加对房价的推动较为直接并且敏感;从第2期到第3期,冲击力又迅速下降直到为负值,最后再缓慢上升并趋向于零,这说明土地购置费的增长率在上升,而房价的增长率虽然也在上升,但是上升率出现了下降,随后趋于稳定的收敛现象。可以解释为土地购置费已经把房价推到了一个非常高的价位,由于制度、市场及政府行为等因素房价的增长率不可能无节制的攀升,导致冲击响应在后期不那么显著。

图1 房价对土地购置费的脉冲响应

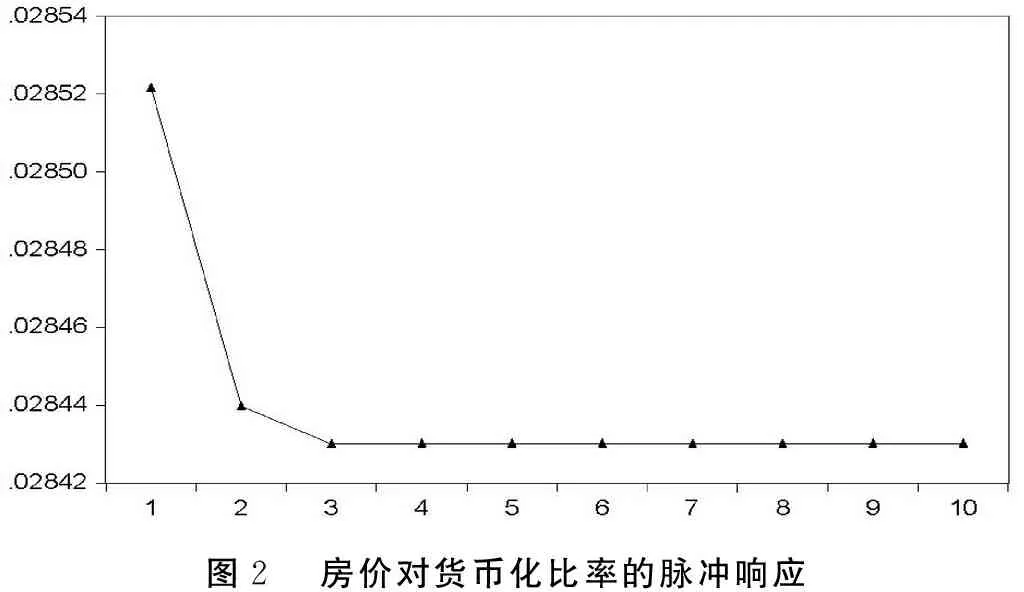

2.房价对货币化比率的脉冲响应

房价对货币化比率的脉冲响应图2所示,可以看出货币化比率对房价的脉冲响应一直是正值,这说明货币化比率的增加率对房价增长率一直是正向的拉动作用,并且房价的响应值当期就已经达到最大值0.02 852,即给货币化比率一个标准差新息的冲击,房价增长率的上升比率约为0.29个百分点;但是响应值随后不断下降,从第3期开始就不断趋向于稳定,稳定值约为0.02 843,这说明房价增长率从第3期开始虽然也在不断变化,但是变化的比率是稳定的,货币化比率对房价增长率的冲击作用前期价位剧烈,后期趋于稳定。

图2 房价对货币化比率的脉冲响应

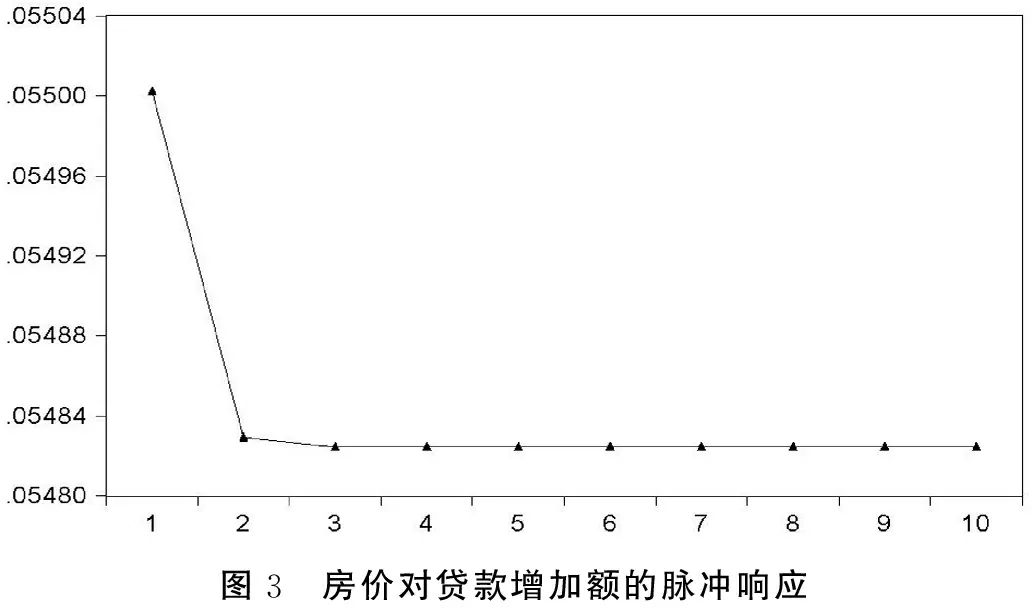

3.房价对贷款增加额的脉冲响应

房价对货币化比率的脉冲响应图3所示,可以看出贷款增加速度对房价增长率的冲击作用与货币化比率大致趋势相同,不同的是房价对贷款增加速度的响应值更大一些。具体来看,给贷款增加速度一个标准差新息冲击,房价增长率的响应轨迹一直都是下降的,从第3期之后就趋于稳定。经济意义可以解释为:贷款速度的增加,会迅速增加居民的购买力并扩大购房需求,进而直接拉动房价的上升,但是当房价上升一定程度以后,即使贷款增加速度上升也不可能会进一步推高房价。

图3 房价对贷款增加额的脉冲响应

四、结论与建议

(一)研究结论

土地购置费用的不断上涨是推动房价上涨的最主要因素,从上文实证分析也可以看出,房价对土地购置费的冲击作用非常敏感,并且土地购置费在房地产开发成本中的比例不断上升。土地作为房地产业的生产要素,在房价调控中处于至关重要的地位。从经济学的角度来看,房地产市场和土地供给市场之间是一种引致需求的关系,由于土地的垄断性和稀缺性,地方政府必然会控制土地供给,再加上一些税费的收取,使得土地购置费的上涨幅度显著高于房价的上涨幅度。流动性过剩是推高我国房地产市场价格的重要因素。我国长期的国际收支双顺差带来了巨额的外汇储备,这是近年来我国货币供应量大幅度增加的重要原因,也是流动性指标偏高的重要原因;在按揭贷款速度不断增加的同时,房价一路高歌猛进。就目前的情况来看,其实自有资金充足并且真正具有刚性住房需求的消费已经买房了,在剩余潜在购房消费者中,多数都需要借助银行住房贷款。因此大量的按揭贷款资金涌入房地产市场,造成需求的虚假繁荣,推高了房价。

(二)政策建议

根据前文分析,本文主要得出如下政策建议:一是降低土地购置税费。政府应该减少对土地出让金、土地补偿费、安置补偿费等相关税费的征收,改变土地财政和税费政策,减轻房地产企业的用地成本。二是控制货币化比率。完善汇率形成的市场机制,通过汇率浮动区间的逐步扩大,利用市场机制调节外汇市场供求;逐步放宽企业和个人用汇自由度,由强制结售汇制向自愿结售汇制转变;加快发展和完善资本市场,在流动性过剩的环境下,我国的居民和企业的投资渠道十分有限,大量资金就只有流向房地产市场,所以活跃的资本市场有助于分流流入房地产市场过剩的流动性。三是降低按揭贷款增加速度。因此需要加强对商业银行发放按揭贷款时的监管,认真识别出其中的投机者和刚需者,从而降低按揭贷款的增加的速度。

除了改革土地购置的税费政策、控制货币化比率和降低按揭贷款增加速度之外,政府还应该坚持调控房地产的决心不动摇,坚定抑制房价的态度,让房地产投机者有所顾忌,普通住房需求者有盼头。