从经济和政策变动看近期债券市场走势

2018-12-03卜振兴

卜振兴

国内经济将在相当长一段时期内保持相对平稳状态,经济复苏的新旧动能还没有完全转化,强势增长的潜力还需要不断积蓄。

在过去12年,10年期国债到期收益率的平均值为3.58%。2018年7月20日,10年期国债到期收益率为3.5%,分位数为0.571;目前正处于历史的中间水平,向下仍然存在较大空间。

因财政政策将更加积极,城投、基建等相关领域和行业将成为可选配置方案。

今年7月31日,中共中央政治局会议对于当前经济形势的判断由之前的“稳中向好”调整为“稳中有变”,凸显了国内外经济形势的复杂多变性。会议对就业、金融、外资、外贸、投资和预期都提出了“稳”的要求,这也恰恰反映了当前国内外经济的着力点。本文将基于这次会议的主要内容,结合当前国内外经济形势和宏观政策,对我国下半年债券市场的走势做出一些判断。

外部经济复杂多变

美欧经济复苏势头强劲。截至2018年二季度,美国GDP增长率为4.2%,欧盟GDP增长率为2.2%,涨势强劲。虽然日本的经济增长率水平仍然较低,但已出现进一步上涨的迹象。美欧经济增长对于全球经济而言是利好。但实际上,美国并没有让世界人民分享到增长的快乐。

2018年以来,中美贸易摩擦不断,美国以贸易逆差为借口,对中国发起了贸易调查,并采取了大幅提高关税的政策。美国在国内采取了加息、缩表、减税等政策。2018年6月,美联储上调联邦基金利率目标区间25个基点,这也是美国年内第二次加息,预计2018年还将加息2次。从2015年开始,美国货币当局开始采取缩表政策,2017年开始的减税政策也有利于资本回流。这一系列政策将导致全球流动性大幅收紧,根据Mundell的“三元悖论”,对我国而言,外汇占款流失压力较大。我国的外汇储备在2000年初为1561亿美元,2014年6月底达到峰值39932亿美元,之后出现明显下降,到2018年6月底,这一数据为31179亿元。面对复杂多变的外部形势,我国货币政策面临被动收缩的压力。

宏观经济稳中有变

首先,看宏观经济增长数据。我国城镇登记失业率连续8个季度下降,截至2018年二季度城镇登记失业率3.83%。根据西方国家近20年的经验,失业率若控制在4%左右即可视为充分就业。虽然我国失业率水平不高,但是并未带动经济出现明显增长。自2008年以来,我国经济增长呈现“L型”走势,但是趋势尚不稳定,今年二季度经济增长率为6.7%,是2016年以来最慢的增速。

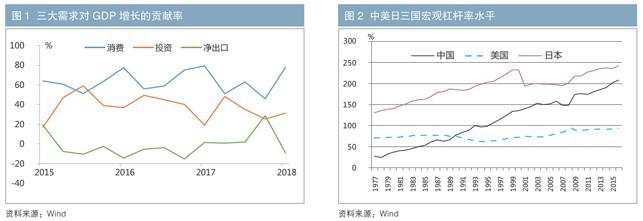

2018年7月,规模以上工业增加值同比增长6.0%,增速也创近年来的新低。社会消费品零售总额同比增长8.75%,增速比一季度回落1.35个百分点,整体呈现出增速放缓的趋势;1—7月城镇固定资产投资同比增长5.5%,刷新了自1995年有记录以来的新低。1—7月,全国房地产开发投资同比增长10.2%,今年年初以来土地成交开始趋弱,因此二季度末地产投资逐渐出现疲弱。7月末货物进出口贸易累计顺差10680亿元,比上年同期收窄33.19%。最终的表现是在“三驾马车”中,目前居民消费成为贡献比重最大的因素(见图1),经济结构有所改善,过度依赖投资和进出口的状况得到了一定缓解。从单位GDP能耗来看,我国自2005年以来单位GDP能耗同比一直为负,显示经济增长的能耗水平在降低。

图1 三大需求对GDP增长的贡献率

%

资料来源:Wind

其次,从经济增长的一些先行指标来判断经济增长的走势。本文选取了“花旗指数”1、“克强指数”2和全国服务业生产指数等几个指标。

2018年6月以来,花旗指数由正转负,显示当前经济增长表现显著低于预期,经济增长基础不稳固;2018年以来,克强指数增速一度低于GDP,显示经济增长的动力不足;2018年上半年,全国服务业生产指数同比增长8.0%,增速比一季度回落0.1个百分点,表明服务业增长的动力不足。

从宏观经济现状和先行指标来看,我国目前经济增长的供需两端都比较疲弱,当前经济形势下,不宜使用紧缩的宏观政策。同时,我国的宏观杠杆率水平已经处于较高水平(见图2),当前去杠杆压力巨大。

图2中美日三国宏观杠杆率水平

%

资料来源:Wind

宏观政策不断调整

面对复杂多变的国际形势和稳中有变的国内形势,宏观调控政策也采取了很多措施积极应对。下面将重点分析在当前形势下财政政策、货币政策和行业监管政策采取的措施。

(一)财政政策

从财政政策基调来看,2017年的中央经济工作会议提出要实施积极财政政策,这也是自2008年以来连续11年实施积极财政政策。2018年的政府工作報告中提出,当年的财政赤字率2.6%,较2017年3%的赤字目标下降了0.4个百分点,赤字规模保持在2.38万亿元,与2017年持平,全年再为企业和个人减税8000多亿元。

从实际财政政策表现看,在财政收入方面:上半年我国财政收入累计增速10.6%,已经保持5年增速递增,并且继2017年上半年后,第二次增速超过两位数。在财政支出方面,2018年上半年财政支出累计增速8%,相比去年16%的增速,下降明显。当前财政收支的表现一方面与防范化解重大风险的政策指引密切相关,另一方面也是充分考虑当前国库收支情况后做出的安排。针对当前面临的形势,中共中央政治局会议强调“财政政策要在扩大内需和结构调整上发挥更大作用”。一方面通过加强基础设施投资提高财政支出比例,拉动投资增长,另一方面通过减税措施不断提升企业生产和居民消费的活力。同时,还加快了地方政府债的发行力度,通过债务置换等措施,逐步缓释和解决地方政府债务风险。

(二)货币政策

从货币政策基调来看,自2011年以来,总的基调是稳健,其中2012、2014—2016年的部分时段表现为稳健偏宽松,2016年三季度至今定位为“稳健中性”,要管住货币供给的总阀门,保持信贷规模合理增长。

从实际货币供给来看,根据经济形势不断调整货币供给规模。为适应社会资金需求,自1996年以来M2增速一直高于GDP。2008年金融危机爆发时,为了有效应对危机对我国经济造成的冲击和影响,加大了货币投放量,M2增长速度较快。截至2017年底,广义货币供给量M2达到167.8万亿元,同期GDP规模是82.7万亿元。虽然货币供给的调整很多时候都是迫于经济形势的变化进行的,但是快速增长的货币规模也会带来一些负面影响。根据国际清算银行的统计数据,截至2017年三季度,我国非金融部门债务占GDP的比重为256%,远高于新兴市场经济体国家191.9%的平均值,宏观杠杆水平偏高。

针对当前宏观杠杆水平偏高的问题,我国积极采取政策调整货币供给,强调控制住货币供给的总阀门,不搞“大水漫灌”的强刺激,同时灵活运用MLF、SLF和回购交易工具等适时调整资金供给。

(三)金融监管政策

从监管政策的基调来看,2017年的中央经济工作会议将防范化解重大风险列为三大攻坚战之首,重点防范金融风险,做好重点领域风险防范和处置。2018年政府工作报告中也提出,严厉打击非法集资,完善金融监管,防范化解地方债务风险;强化金融监管,健全对影子银行、互联网金融、金融控股公司等监管。

实际上,监管层面也出台了一系列政策去纠正金融乱象,主要是对银行非标准化投资和类金融机构投资渠道业务中不合规的业务进行清理和规范。在非标业务中,以非标投放的主要渠道委托贷款和信托贷款为例,2018年6月末,委托贷款同比下降6%,信托贷款增速回落5.9个百分点。据Wind数据显示,2018年二季度,全国小贷公司数量8394家,贷款余额9763亿元,相较2017年和2016年一季度,公司数量分别减少271家和473家。小贷公司数量在逐步减少,贷款余额增速放缓。2016年商业银行全国保理业务规模为1.23万亿元,同比下降40.07%,相较于2013年的峰值下降了61.2%。根据深圳市钱诚互联网金融研究院发布的《2018年上半年全国P2P网贷行业快报》数据,截至2018年上半年,P2P的成交额为1730.95亿元,较去年同期下降23%;正常运营的P2P平台数量为1504家,较去年同期下降25.2%;提供的融资规模也急剧下降。

金融去杠杆对于纠正金融行业乱象、防范金融风险发挥了巨大作用,但是也造成了社会融资规模的不断下降,尤其是所引发的各种违约事件、“爆雷”事件也引起监管层的关注。民营中小企业在这轮信用收缩中受到的冲击比较严重。根据当前情况,监管机构适时调整了政策。首先,运用窗口指导,引导商业银行等金融机构加大对中小民营企业的信贷投放。其次,国务院专门召开促进中小企业发展工作会议,要求加大金融支持力度。最后,鉴于当前去杠杆初见成效,决策层调整了去杠杆的节奏,由之前的去杠杆变为稳杠杆和降杠杆,更加强调政策监管的精准性。

总体来看,货币政策要求管住货币供给的总阀门,短期内很难大幅放松;在中美政策利差持续压缩的背景下,我国货币政策的放松空间也不大。同时鉴于面临的经济形势,货币政策进一步收紧的意愿不高。财政政策正在积极调整,目前也存在调整的空间,可以发挥更多的作用。金融监管政策将会结合金融市场的变化适时调整,虽然当前金融监管的成效已经初步显现,但是趋严的标准总体不会放开。

债券市场走势判断

“治大国若烹小鲜”,之所以这么说,是因为经济是一个系统,相互之间存在着千丝万缕的联系。分析债券市场不能脱离分析宏观经济和宏观政策,通过对以上影响债券市場走势的各种因素进行分析,笔者做出以下判断。

一是中美贸易战会是一个相对长期的“持久战”,纷争和摩擦将会是常态,因此中美之间的利差调整和变化将会是一个长期的过程。

二是美欧加息将是一个渐进过程。虽然当前美欧等国经济增长的势头比较强劲,但是不具备大幅加息的基础和条件,缓慢加息将会是常态。英国央行在最近的一次加息中也表达了同样的观点。

三是受制于经济结构调整和去杠杆的压力,国内经济将在相当长一段时期内保持相对平稳状态,经济复苏的新旧动能还没有完全转化,强势增长的潜力还需要不断积蓄,并且是一个缓慢的过程。货币政策保持稳健的基调没有变。

四是去杠杆是一个相对漫长而又痛苦的过程,冰冻三尺非一日之寒,水滴石穿非一日之功,去杠杆的政策只能配合经济发展的形势不断调整,重症之下慎用猛药,尤其是面对当前国内外复杂的形势。

五是在过去12年,10年期国债到期收益率的平均值为3.58%,最低值为2016年8月15日的2.6%,最高值为2013年11月20日的4.7%。2018年7月20日,10年期国债的到期收益率为3.5%,分位数为0.571。目前正处于历史的中间水平,向下仍然存在较大空间。

综上观点,预计近期债券收益率将会缓慢下行,债券市场将会走出一波慢牛行情。对于投资者而言,将会迎来长期配置的机遇。经济出现缓慢复苏,生产价格指数回升,建议增加周期性行业配置;同时因财政政策将更加积极,城投、基建等相关领域和行业将成为可选配置方案;此外,行业轮动为投资者提供了结构性机会,投资者要注重挖掘不同行业的投资机会。

注:

1.花旗指数是花旗集团和摩根集团于2003年推出的一个测度经济数据的指数,当其为正数时,表示实际经济情况好于人们的普遍预期。负值则表明不及预期,也表明经济有降温下滑的征兆。

2.克强指数的概念最早由英国《经济学人》杂志在2010年12月提出,由铁路货运量、用电量和银行贷款等三个指标加权而得。

作者单位:中国邮政储蓄银行资产管理部

责任编辑:鹿宁宁刘颖