互联互通机制下沪港通和深港通的互动关系研究

2018-12-03林祥友张馨予赵艳秋

何 帅,林祥友,张馨予,赵艳秋

(成都理工大学 商学院,四川 成都 610059)

一、引言

为了全面接轨境外发达市场,我国证券市场相继实施了互联互通交易机制,其中包括沪港通和深港通,分别于2014年11月17日、2016年12月5日正式实施,两者的实施时间和政策内容均存在一定差异。两者最大的区别是上市公司性质不同,深圳证券市场是我国A股市场与H股市场的一个补充:首先,在深圳证券交易所上市的公司数量占据了中国证券市场的绝大部分,且这些上市公司股票交易及活跃度水平更高;其次,相比上证股票,深证股票的市盈率和换手率一直都处于领先地位;最后,通过南北向资金流的去向也可以发现沪港通、深港通之间的竞争存在。

目前,研究证券市场的众多学者,将一些生态学中的理论引入证券市场研究领域。其中,生态学中的生态系统恰恰被众多学者引申到金融市场系统中,又称金融生态系统。当前的金融系统内部是环环相扣、彼此互动的状态,也是通过日积月累的、错综复杂的选择和演变的过程,在这样的环境下构成一个整体。证券市场本身是金融系统中必不可少的关键一环,通过改善市场间互动关系,将可以提升我国证券市场的自我完善、衍变的能力,从而稳定市场的发展。

沪(深)港通的实施使内地投资者和香港投资者可以投资于不同地域市场,势必会给沪、深、港“三块”证券市场带来较大的影响。当然,主要是通过不同的投资理念和投资方式来影响标的证券的价格和交易数量,而这些也从资金流动的数量和方向一一反映。那么,沪(深)港通的实施,对“两地三块”证券市场这样一个金融生态系统到底会产生怎样的动态竞争关系?本文在互联互通机制的前提下,将常用于检测生态学中种群间互动关系的Lotka-Volterra模型引入,实证分析沪、深、港证券市场间的互动关系,并基于研究结论,结合我国证券市场的现状,为建设和谐发展的互联互通机制提供相应的分析及建议。

二、文献综述

本文涉及到的研究文献主要有两方面:一是关于沪(深)港通实施效应的研究;二是关于Lotka-Volterra模型运用的研究。

1.沪(深)港通实施效应方面。沪港通的实施已经三年多,而深港通的实施还不到两年时间,并且沪(深)港通是我国证券市场特有的机制,短短几年时间,众多学者对沪(深)港通的实施效应已经做了大量的实证分析,表现在以下几方面:其一,促进中国内地市场与香港市场一体化,推动人民币国际化[1-4]。其二,在证券市场价格波动及溢出效应方面,杨瑞杰等(2015)、徐晓光等(2017)研究发现沪港通的实施提高了两市行业间的双向波动溢出程度[5-6]。随着沪港通政策的推进,沪股通交易机制逐渐稳定标的股票的价格,降低其波动水平,同时,深港通的开通并没有对标的股票的股价波动产生多大影响[7-9]。随着沪港通的实施,中国股市价格出现分层现象,且内地与香港股市之间不存在均衡关系,AH双重上市公司的股票价格差异并没有缩小[10-12]。其三,沪港通的实施,增强了内地与香港市场的互联互通,随着我国证券市场国际化的接轨,沪、深、港、美证券市场间的相依关系逐步增强[13-15]。但是,庞海峰等(2017)却发现,随着深港通的实施,内陆与香港两地市场的相关性反而降低了[16]。其四,刘荣茂等(2015)、徐晓光等(2015)、张东祥等(2017)研究发现,沪港通、深港通的实施,提高了证券市场的有效性,增强了证券市场的融合程度,市场同步上涨的概率大于市场同步下跌的概率[17-19]。其五,在公告效应和公司治理效应方面,严佳佳等(2015)研究发现,港市比沪市对沪港通事件反应更显著[20]。王倩等(2016)研究发现,沪港通的实施会使更多投资者参与到内地资本市场,制度差异效果超过投资者的介入效率,使得沪股通、港股通标的股票的短期市场回应灵敏度并不显著[21]。胡振华等(2018)发现,随着沪、深港通的推进,标的股票的定价效率也有所提升,且深港通的效果优于沪港通[22]。其六,在证券市场竞争关系层面,林祥友等(2017)分析了沪港通实施前后AH双重上市公司在沪港证券市场、深港证券市场之间的动态竞争关系的变化[23]。周先平等(2017)研究发现,在一体化趋势下,内地与香港股市之间的联动性呈上升态势,并分析了影响两地联动性的因素[24]。

2.Lotka-Volterra 模型运用方面。Lotka(1925)和 Volterra(1926)提出 Lotka-Volterra 模型,用于分析生态学中种群之间的动态关系[25-26]。Evans等(1999)发现处在同一生态体系的种群会出现两种增长形式,一是按照logistic曲线增长,一是按照Lotka-Volterra模型增长。前者表明该体系中某一种群自然繁衍,不受其他种群影响;后者表明在该体系中,存在不同种群通过相互干扰、竞争的形式而生存繁衍[27]。Modis(1999)通过分析公司股票的行为,发现相对于股票价格,股票市场每日交换的价值和交易量服从自然增长率,于是,率先将Lotka-Volterra模型引入证券市场研究领域[28]。Lee等(2005)发现韩国证券交易所和韩国证券交易商协会自动报价系统之间存在捕食—诱饵关系[29]。Comes(2012)通过三级Lotka-Volterra模型研究了母银行、子银行,再到个人或公司银行体系间的二维平衡点[30]。Gracia(2005)遵循 Lotka-Volterra 模型发现处于股市中的理性预期和有效市场假说是一致的,并预测股市估值将定期出现泡沫和与商业周期同步崩溃的可能[31]。孔东民(2005)基于Lotka-Volterra模型构建市场进化模型,发现可以很巧妙地解释从垄断市场演化到完全竞争市场的过程[32]。熊熊等(2009)、曹广喜等(2011)、姚亚伟等(2011)、廖士光等(2014)基于Lotka-Volterra模型,分别实证分析了摩根台指期货与台股指数期货的动态关系、香港和内地证券市场之间的动态竞争过程、沪深300股指期货同股票现货市场互动关系、深圳创业板市场与沪深主板市场在交易量方面的竞争关系[33-36]。刘辉煌等(2014)运用扩展的Lotka-Volterra模型,发现类似于股票市场运行的非线性特征[37]。李建勇等(2016)使用改进的Lotka-Volterra模型,从全局角度对上证主板、深证主板(含中小企业板)和创业板之间的互动关系进行了分时段的定量分析[38]。

综上所述,一方面,目前我国众多学者虽然已经对沪(深)港通的实施效应方面做了很多实证分析,但在综合沪股通、深股通与港股通三块市场为基础的前提下,研究其动态竞争关系方面的文献仍然不多。另一方面,自Lotka-Volterra模型被引入到证券市场以来,我国大多数学者主要采用两种群Lotka-Volterra模型分析不同证券市场间的动态关系,除了李建勇等(2016)通过三种群模型研究我国多层次场内股票市场板块互动关系[38]外,还鲜有运用多种群Lotka-Volterra模型对我国证券市场竞争关系的研究。另外,由于我国深港通在2016年底才正式实施,就短期而言,沪(深)港通的实施对“两地三块”证券市场之间呈现怎样的关系也亟需研究。更为重要的是,这类研究会积极影响全面评估我国互联互通机制的实施效应。鉴于此,本文将借鉴生态学的Lotka-Volterra模型和扩展的Lotka-Volterra模型,对沪(深)港通制度下“两地三块”证券市场的动态关系进行论证,考察沪港通实施后深港通实施前,深港通实施后至今两个时间阶段,构建沪股通与沪市港股通,深股通与深市港股通,沪股通、深股通与港股通三类样本,研究自沪港通开通,深港通正式实施至今,我国“两地三块”证券市场之间竞争关系的动态演绎过程。

本文的创新点和贡献在于:其一,分别考虑了不同时间节点、不同市场板块间的动态关系。即深港通开通前后,沪股通与港股通之间的关系;深港通开通后,深股通与港股通之间的关系;深港通开通后,沪股通、港股通、深股通三者之间的关系。其二,引入Lotka-Volterra模型研究两种群的动态关系,并以此推演出三种群的Lotka-Volterra模型,用以分析沪、深、港三种群之间的动态关系。其三,深港通开通时间较短,且鲜有学者将深港通和沪港通同步分析A股与港股的动态关系,本文的研究也在于弥补现有文献在这方面的不足。其四,互联互通必将改变市场的运行机制和投资者的行为模式,对市场产生深远的影响。本文的研究也为我国监管层完善相关监管政策,进一步推动和深化金融创新提供了理论基础和实证支持。

三、研究模型设计

(一)Lotka-Volterra模型介绍

Lotka-Volterra模型是由 Lotka(1925)和Volterra(1926)创造,起初用于检测生态学中种群间的动态关系[25-26]。该模型自被提出以来,主要应用于具有竞争活性的复杂生态系统中,随着推广引用,Lotka-Volterra模型已经成为生态领域最为重要的演变模型之一。该模型描述了N个种群间的竞争演化关系,可以用如下微分方程来表示:

其中,xi(t)表示t时刻种群i的数量;bi表示种群i的原始增长率,即种群i在不受阻碍下的增长率;αij表示种群 i和 j的功能系数,αij>0 表示竞争关系,αij<0表示互惠关系。一般的系统条件设为bi=1,αij=1,(1≤i≤N),再给定一个原始更替条件:则(1)式、(2)式构成了一个N维自治系统,是Lotka-Volterra模型的基本形式。

进一步,Lotka和Volterra通过在某一种群的增长模型中引入衡量另一种群规模的变量来研究两个种群之间的互动关系,并确立了中间关系的理论基础。两种群之间的互动模型设定如下:

模型中N1、N2分别表示两个种群的规模;t表示时间,r1、r2分别表示种群 1、2的固有增长率;K1、K2分别表示生态系统对种群1、2的负荷能力。系数α12和α21是实证分析所倚重的参数,其符号的正负是判断种群互动关系的标志,具体解释见表1。

表1 关系系数与生态关系

以公式(3)为例,系数α12为正,表示种群2对种群1的增长产生了遏制作用,反之为推动作用。若α12和α21同为正数,表示两种群间相互影响、相互竞争;若α12和α21同为负数,则反映出两种群是互惠共生的关系;若α12为正,α21为负,意味着种群2对种群1的资源进行掠夺,同理若α12为负,α21为正,意味着种群1对种群2进行掠夺,也是捕食与诱饵的关系;若 α12=0,且 α21>0,则意味着种群 1 的存在抑制了种群2的生存,同理,若α21=0,且α12>0,则种群2的存在抑制了种群1的生存;若α12=0,α21<0,表示种群1的存在有助于种群2的生存,反之若 α21=0,α12<0,则意味着种群2的存在有助于种群1的生存;若 α12=0,且 α21=0,则表示种群间隔离,无直接互动关系。

Leslie(1958)推导出 Lotka-Volterra 模型的离散形式[39];Modis(1999)将 Lotka-Volterra 模型引入证券市场研究领域,并指出双物种互动的Lotka-Volterra模型可演化为多物种互动模型[28];Sprott(2004)推算出了多种群间互动模型的一般形式[40]。本文将基于Leslie的推导,对我国沪股通与沪市港股通、深股通与深市港股通之间的关系进行实证分析,再者,鉴于Sprott对多种群模型一般形式的给出,推导出三种群Lotka-Volterra模型,以此来对我国沪股通、深股通、港股通三个领域的关系进行实证分析。

(二)模型构建

本文基于Lotka-Volterra模型对沪股通、港股通以及深股通的市场规模变化进行分析,并观察两两、三者之间的互动关系,是否存在完全竞争、捕食—诱饵或互惠共生的生态关系。

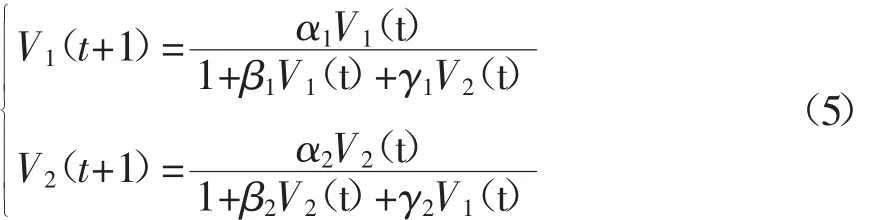

根据(3)式两个市场的Lotka-Volterra模型,为便于实证分析,Leslie(1958)将上述 Lotka-Volterra模型改写成离散形式如下[39]:

其中,V1(t)和V2(t)分别表示t时刻沪股通和港股通或深股通和港股通的交易金额;V1(t+1)和V2(t+1)分别表示两个不同市场滞后一期的交易金额;r1和r2分别表示市场不存在竞争时,沪市和港市或深市和港市交易规模的内在增长率;K1和K2分别表示两个市场间各自最大的潜在交易规模。

将(4)式简写为:

经过整理可以得出αi、βi、γi(i=1,2)与互动关系系数α12和α21的关系如下:

将(5)式测算出的参数代入(6)式,可以计算出系数α12和α21,以此分析两个市场的动态互动关系。

基于Sprot(t2004)的多种群模型的一般形式[40],结合 Leslie(1958)离散化的方法[39],建立三种群Lotka-Volterra非线性方程组模型,以此来对沪股通、深股通、港股通三个市场的模型设定如下:

其中,SH(t)、SZ(t)和HK(t)分别表示 t时刻沪股通、深股通和港股通的交易金额;SH(t+1)、SZ(t+1)和HK(t+1)分别表示沪股通、深股通和港股通t+1期的交易金额;r1、r2和r3分别表示不存在市场竞争时沪股通、深股通和港股通中,某一市场与其他两个市场交易规模之间的关系,其中r1、r2和r3分别代表沪股通、深股通和港股通的关系系数;K1、K2和K3分别表示三个市场最大的潜在交易规模。

将(7)式简写为:

经过整理可以得出αi、βi、γ(iji,j=1,2,3)与互动关系系数 α12、α21、α13、α31、α23、α32的关系如下:

将(8)式估计出的参数结果代入(9)式、(10)式和(11)式,可以计算出互动系数 αij和 α(jii,j=1,2,3),进而分析三个市场的动态互动关系。

四、实证分析

(一)数据选取与平稳性检验

本文选取数据时间区间为2014年11月17日至2017年12月4日,主要分为两个时间段。第一时间段是沪港通开通当日至深港通开通前一日,即2014年11月17日至2016年12月4日,所取数据为沪股通与沪市港股通每日成交金额;第二时间段是深港通开通后至今,即2016年12月5日至2017年12月4日,所取数据为沪股通与沪市港股通每日成交金额,以及深股通与深市港股通每日成交金额。本文将选取的数据分成四类进行实证分析:第一类,沪港通开通后至深港通开通前,沪股通与沪市港股通之间的关系;第二类,深港通开通后,沪股通与沪市港股通之间的关系;第三类,深港通开通后,深股通与深市港股通之间的关系;第四类,深港通开通后,沪股通、港股通与深股通之间的关系。所有数据均来源于WIND数据库。

本文用SH表示沪股通每日成交金额,SZ表示深股通每日成交金额,HK表示港股通每日成交金额,各变量单位根检验结果如表2所示。从表中可以看出,检验结果显示各个类别的日交易金额数据都是平稳的,从而可以运用市场的交易规模数据构建Lotka-Volterra模型。

表2 沪港通、深港通成交额分时段ADF检验

(二)参数分析

本文采用 NLS(Nonlinear Least Square)方法对两种群Lotka-Volterra模型和三种群Lotka-Volterra模型进行估计,从时段与市场出发划分成三组关系进行分析,分别估计出两种群的交易规模竞争关系的参数αi、βi、γi(i=1,2),以及三种群的交易规模竞争关系的参数αi、βi、γij(i,j=1,2,3),并使用高斯牛顿方法进行迭代,迭代精度为0.0001。

1.沪股通与沪市港股通的关系

将样本沪股通与沪市港股通代入(5)式进行非线性最小二乘估计,得到了Lotka-Volterra模型各参数的结果(见表3),并将参数结果引入(6)式,算出各时间段沪股通与沪市港股通之间的互动关系系数。

表3 深港通开通前后沪股通与沪市港股通的互动关系实证结果

由表3可以看出,沪港通开通后至深港通开通期间,α12=0.0813,α21=-0.1929,表明沪市港股通与沪股通之间存在捕食—诱饵关系,且港股通“捕食”沪股通,说明港股通阻碍了沪股通,沪股通促进了港股通,港股通“掠夺”了沪股通的交易资金;深港通开通后,α12=-0.0186,α21=0.1161,沪股通与港股通之间的关系发生了反转,即沪股通“捕食”港股通,表明沪股通阻碍了港股通,港股通的部分资金被沪股通吸走从而促进了沪股通市场的活跃;从整个阶段来看,α12=0.1482,α21=-0.1184,表明沪股通与港股通之间始终存在捕食—诱饵的关系,且港股通“捕食”沪股通。

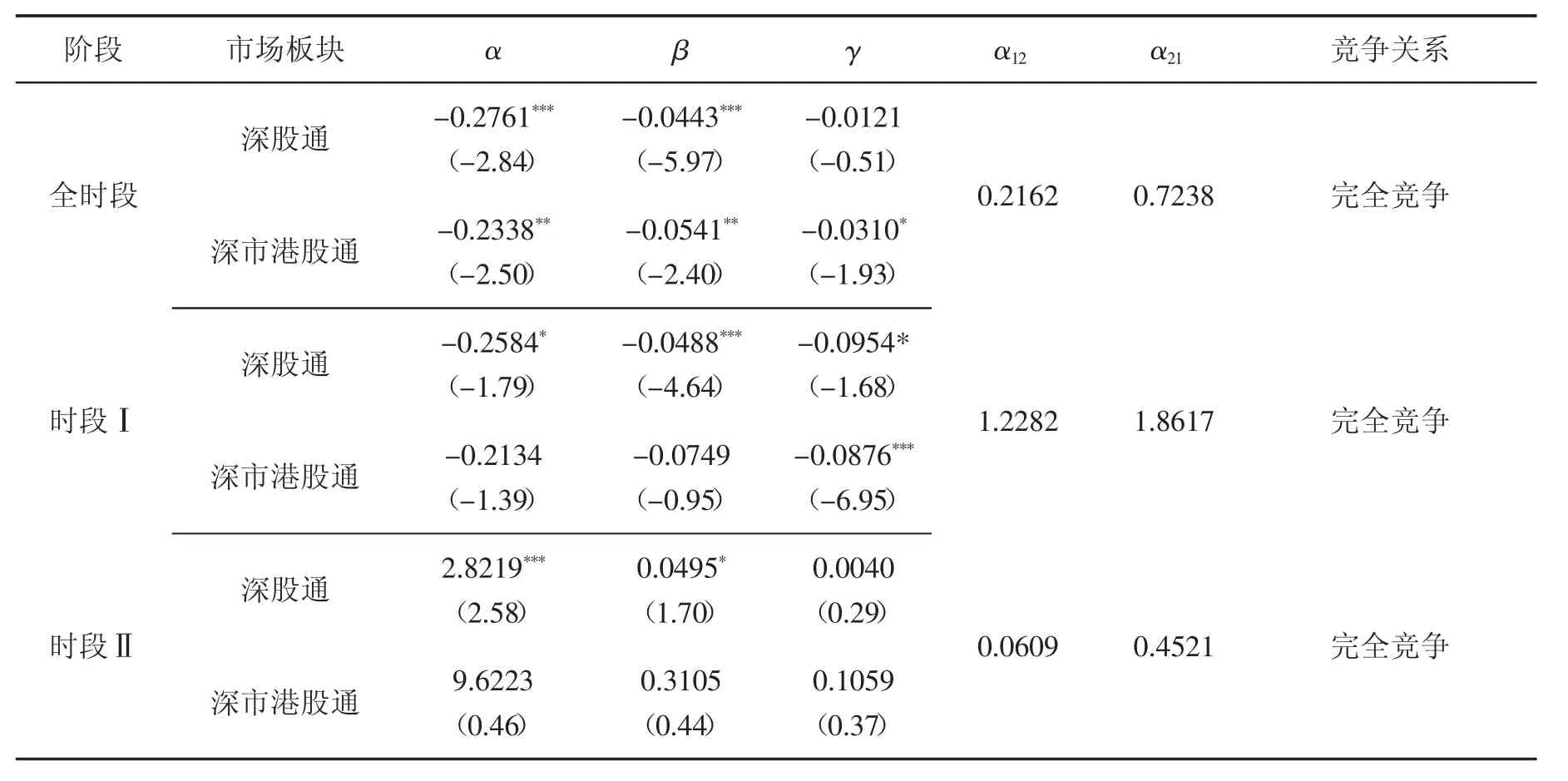

2.深股通与深市港股通的关系

由于深港通开通时间较短,为了保证样本市场互动关系的稳定性,将其分为两个时段,时段Ⅰ为深港通开通至2017年第一个半年期结束,即2016年12月5日至2017年6月4日;时段Ⅱ为2017年第二个半年期,即2017年6月5日至2017年12月4日。通过平稳性检验,发现这两个单独时间段的交易量数据序列平稳(由于篇幅有限,检验过程不做赘述)。

将样本深股通与深市港股通代入(5)式进行非线性最小二乘估计,得到Lotka-Volterra模型的各参数结果(见表4),把参数结果代入(6)式,算出各时间段深股通与深市港股通之间互动关系系数。

由表4可知,深港通开通后,从时段Ⅰ到时段Ⅱ以及全时段,α12>0,α21>0,说明深股通与港股通之间始终存在完全竞争的关系,即深股通与港股通在深港通开通后对整个市场的交易资金进行着你来我往的竞争,致使交易资源在两地市场进行重新分配,从而使两地交易规模增长的速度合理化。

表4 深港通开通后深股通与深市港股通的互动关系实证结果

3.沪股通、深股通与港股通之间的关系

由于本部分研究的互动关系也是基于深港通开通后,其时段的划分依据同深股通与深市港股通的关系研究部分,划分为两个时段,时段Ⅰ为深港通开通至2017年第一个半年期,即2016年12月5日至2017年6月4日;时段Ⅱ为2017年第二个半年期,即2017年6月5日至2017年12月4日。且通过平稳性检验表明本部分相应时间段不同市场的交易量数据序列平稳。将样本沪股通、深股通与港股通代入(8)式进行非线性最小二乘估计,得出Lotka-Volterra模型的各个参数结果如表5所示,再把参数结果分别代入(9)式、(10)式与(11)式,计算出各时间段沪股通、深股通以及港股通两两之间互动关系系数。

由表5可以看出,在时段Ⅰ中,沪股通与深股通关系系数为 α12>0,α21>0,沪股通与港股通关系系数为 α13>0,α31>0,深股通与港股通关系系数为 α23>0,α32>0,表明深港通开通后一直到2017年6月,沪股通、深股通以及港股通之间存在两两完全竞争的关系,即沪股通市场、深股通市场以及港股通市场在相互争夺全市场的投资资源。

随着深港通的继续实施,不同板块之间的互动关系发生了微弱的变化,即表5中时段Ⅱ所呈现的参数关系。其中发生变化的主要是沪股通与深股通之间的关系系数,α12<0,α21>0,表明沪股通与深股通之间出现了捕食—诱饵关系,且沪股通“捕食”深股通,即沪股通分流了深股通的交易资金,从而沪股通阻碍深股通而深股通促进沪股通。但是,随着时间的深入,沪股通与港股通、深股通与港股通之间的互动关系并没有发生变化,依然保持着两两完全竞争的关系。

在自深港通实施后整个时间段来看,即表5中的全时段部分,沪股通与深股通关系系数为α12<0,α21<0,沪股通与港股通关系系数为 α13<0,α31<0,深股通与港股通关系系数为 α23<0,α32<0,说明自深港通开通后,沪股通、深股通以及港股通三个市场两两之间是互惠共生、相互促进的关系。

五、研究结论与政策建议

(一)研究结论

本文运用生态学的Lotka-Volterra模型分别研究了互联互通机制下,沪股通与港股通、深股通与港股通之间的互动关系,以及在建立扩展的Lotka-Volterra模型基础上,研究了深港通实施后,沪股通、深股通与港股通三者之间的互动关系。研究结果表明:首先,在深港通开通前后,沪股通与沪市港

表5 深港通开通后沪股通、深股通与港股通之间的互动关系实证结果

股通之间始终存在捕食—诱饵的关系,且扮演的角色也发生了对调,即在深港通开通前,港股扮演“捕食者”,沪股扮演“诱饵”,而在深港通开通后,两者角色完全转变,但在整个时间段,港股通是“捕食”沪股通的。产生这样的互动关系主要是基于香港市场本身相比内地市场拥有更加完善的法律制度和上市公司治理机制,整个资本市场体系更加成熟,能够吸引更多的内地投资者的资源,于是导致南下资金大于北上资金的趋势。其次,在深港通开通后,分时段研究了深股通与港股通之间的互动关系,结果表明两者之间始终保持完全竞争的关系。产生这样的关系,主要是由于深港通的政策制定建立在沪港通的基础之上,比如投资标的的扩容,投资者准入不断扩大以及交易机制的更加便利化等,促使内地市场与香港市场趋于互相融洽竞争的状态。最后,在深港通开通后,进一步研究发现沪股通、深股通与港股通三者之间,发生了从分时段的两两完全竞争关系到全时段的两两互惠共生关系的演变,其中沪股通与深股通之间还出现了捕食—诱饵的关系,也就表明了内地市场在行情较大幅度波动的情况下出现了不稳定的关系状态,进一步也可以理解为,内地资本市场由于受到香港资本市场投资者的影响后,逐步在向合理化的投资方向进行调整,也就是资本市场的对外开放,显著提高了投资资源合理分配的效率。

从实证分析结果来看,香港市场捕食内地市场,且沪市与深市之间关系一直波动,暴露了本质上的问题,香港市场与内地市场本身制度的差异,导致沪港通和深港通的实施带来了致命风险:其一,两地股市交易制度差异。内地证券市场实施T+1回转交易,且设置涨跌停板,而香港市场是T+0回转交易,无涨跌停板,导致内地证券市场的投资者无法像港股投资者对信息做出及时的调整,必然会产生较大的操作风险。其二,门槛交易限制与两地市场时间差异。投资港股是有金额门槛限制的,而投资内地股却没有门槛限制,同时,香港交易市场下午盘比内地市场晚收盘,交易时间长于内地市场,这就必然导致内地投资者并不能合理且充分地做出最佳交易策略。

整体来讲,互联互通机制促进了我国内地市场与香港市场之间的互惠共生关系,从而提高了证券市场投资资源的分配效率,也进一步加快了人民币国际化的步伐,推动了内地证券市场改革的进程。

(二)政策建议

基于上述实证分析的结论,我国股票市场在实施互联互通机制的同时还应注意以下几点:

1.加强顶层设计,保持沪市、深市与港市之间的积极互动关系,进一步加深内地市场与香港市场的互联互通。通过实证研究发现,在沪港通实施初期,主要是港股牵引着沪股。随着政策的深入,以及内地市场与香港市场的逐渐融合,深港通开通之后,短时间内,沪股与深股开始对港股产生引导作用,期间内地市场与香港市场最终演变成互相促进、互惠共生的局面。所以,现在看到的不仅仅是成熟的香港市场在带动内地市场,还有趋于完善的内地市场也在积极推动香港市场的发展。因此,鉴于互联互通机制下沪港通与深港通的政策互补以及相继实施,应该进一步创造条件,加强内地市场与香港市场之间互联互通。

2.促进内地证券市场和香港证券市场的融合程度。由于内地证券市场和香港证券市场从兴起到演变的时间、背景、环境、制度等都存在较大的差异,短时间内不可能实现港股A股化,或将A股港股化,为了降低由上述客观原因引起的操作风险,只能通过标的扩容、门槛降低,甚至交易时间上的同步等方式,达到A股与港股的同步同速,最大化融合两地市场,以此降低客观原因引起的操作风险和交易策略风险等。

3.进一步打通沪、深两市增量资金流入、流出渠道,以保证市场在没有恶性走势的情况下,两市的资金流通达到对应均衡。深港通开通后,深股通资金流入的冲击,降低了港市的相对竞争优势,提升了深市与沪市的相对竞争优势,但是并未缓和沪市与深市之间的相互竞争。由上文实证可知,深港通开通后沪股与深股在短时间内先后发生了完全竞争、捕食—诱饵、互惠共生的关系演变。之所以出现这样不稳定的状况,主要是由于内地市场增量资金在沪市与深市的参与力度不对称,从而应该进一步打通沪、深两市增量资金流入、流出渠道,加强两市资金对投资机会的把握,使闲置存量资金加速流通以致达到两市对应均衡状态,实现沪市、深市、港市的良性互动和协调发展。

4.转变态度,客观看待互联互通交易机制。本文实证结果最终表明,沪股通、深股通、港股通达到了一定互惠共生的关系,但我们应该认识到现实状况,毕竟标的股不代表全部A股和港股,额度的限制和逐渐缩小的流通量都只能片面表明互联互通在改善两地市场,并没有起到决定性的作用。不能简单地认为沪港通、深港通是两地证券市场相互的资金来源,或者是引入了更完善的投资理念和理性投资者等。广大的投资者应该看到制度背后的内容,我国证券市场不同于其他任何一地市场,所以投资者和政策制定者一定要理性看待制度的设定和市场的发展。