我国化工行业上市公司财务预警实证研究

2018-12-01陶然胡恩华

陶然 胡恩华

摘要:本文以建立企业财务风险预警模型为基础,利用2015年的数据,选取66家中国化工行业上市公司为研究样本,采用主成分分析方法和Logistic回归分析方法进行分析,构建适合我国化工企业的财务风险预警模型。该模型在一定程度上摆脱了自变量间多重共线性的影响,Logistic回归则在一定程度上致使企业财务危机预测的准确性出现大幅提升。利用2017年最新的数据对66个样本进行验证,预测结果为总预测准确率96.67%,验证结果比较合理。

关键词:化工行业 财务危机 财务预警模型

近年来化工行业陷入到发展窘境当中,原料成本持续升高,市场需求持续低迷,导致存货积存过量,面临滞销,进而致使部分企业面临严重亏损,甚至遭受较为严峻的财务危机。2016-2017年间,在化工行业上市公司中,就有11家企业面临退市处理。面对日趋复杂的市场环境,化工企业需要运用合理的工具来及早发现存在的问题,因而迫切要求有适合我国化工企业的财务预警模型。本文选取66家中国化工行业上市公司为研究样本,采用主成分分析方法和Logistic回归分析方法,以建立企业财务风险预警模型,对我国化工企业的财务预警提供适合本行业的模型,为化工企业及早预测风险,控制和转移风险提供参考,以促进化工业企业的健康发展。

一、综述

国内围绕预警方法与模型进行了较多的研究。钟琳运用因子分析法和改善过后的改进法对变量的共线性进行消除并降维,进行Logistic回归,形成了制造业财务预警模型。汪浩杰评估未来可能发生的异常财务风险,并对其进行因子分析, 筛选出对企业产生重要影响的风险因子。李莉用我国深圳 A 股上市公司的财务数据,构建出符合我国企业实际状况的危机预警模型。宋彪等引入大数据指标建立财务预警模型,从长期来看预测效果更为显著。宋海潮 从现金流量的角度,应用 Logistic模型,构建我国制造业上市企业提前三年预警模型。符刚等基于现存的财务预警研究文献,利用全局主成分分析法建立了融合神经网络和 Kalman 滤波法的财务预警模型,提高了财务预警的准确性。梁飞媛通过确定对财务危机有重大影响的宏观经济指标,构建出综合财务指标和宏观指标作为预警矩阵。史家亮等运用主成分法构建不同经济周期的 Logistic 模型来确定财务预警方向。

二、我国化工企业财务预警模型的研究设计

(一)财务预警指标的选取

本文采用了财务指标和非财务指标来共同构建财务预警指标体系。财务指标包括了偿债能力指标、盈利能力指标、运营能力指标、成长能力类指标。非财务指标为依据化工行业特色进行选取的。由此形成了包括五大类,共28个指标的预警指标体系。

(二)财务预警模型构建的方法

本文构建化工企业的财务预警模型主要有两个步骤:第一步,初步构建财务预警模型。本文以样本企业2015年和2016年的财务状况构建财务预警模型。首先采用主成分分析法提取主成分,其次,利用提取的主成分进行Logistic回归,将样本公司划分为财务正常公司和财务危机公司,以样本公司的财务状况(发生财务危机为1,未发生财务危机为0)作为因变量Y,将提取出的主成分作为自变量X,进行回归,以得到的回归模型作为适合我国化工企业的财务预警模型;第二步,以样本公司最近一年的指标数据对该预警模型进行检验,最终确定该预警模型的可靠性。

(三)样本选取与数据来源

本文以我国A股市场中的化工企业作为研究样本。以上市公司中被ST的公司作为财务危机公司,其他公司則为财务正常公司。对于被ST的公司而言,综合运用2015年和2016年的数据来预测企业当前是否面临财务风险。采用2017年的数据进行模型检验。

为使入选样本符合本文研究的要求,按照以下原则进行筛选:第一,剔除上市时间较短或者财务数据较少的记录;第二,剔除数据不满足财务状况异常条件的ST公司;第三,剔除指标数据异常且无统计意义的公司;第四,剔除被ST与撤销ST的之间年限较短的公司;第五,剔除财务状况健康但净利润为负数的公司。

经过上述处理之后,考虑到研究过程中财务预警模型对年度时间因素的稳定性,选取了2016、2017年中被ST的8只股票,具体为2016年被ST的云维股份、建峰化工、天化股份、明天科技,2017年被ST的河池化工、柳化股份、昌九生化、三爱富。根据财务健康的公司与ST公司资产的相似度选择了70家财务状况健康的非ST公司。因此,共计样本公司为80只。以上公司的财务数据与非财务统计数据均是来源于新浪财经和国泰安数据库。

三、我国化工企业财务预警模型的构建步骤

(一)指标变量的组间差异性分析

在检验所选取的变量在ST与非ST之间的差异性之前,首先要确定被研究的样本总体是否满足正态分布,以便进一步确定检验变量的方法。如果总体服从正态分布,则使用T检验进行分析;否则,使用非参数检验进行分析。用SPSS24.0对28个指标的检验结果显示,在假设显著水平默认95%的条件下,P值大于临界值0.05的指标共有7个,分别是:X3、X9、X12、X13、X20、X23、X24,这些指标服从正态分布。其余的21个指标不服从正态分布。

因为不能拒绝原假设和拒绝原假设的指标数量相差较大,无法判断样本总体是否服从正态分布,所以本文同时使用T检验和K-S检验对指标变量的差异性进行检验,假设两组变量无差异,检验结果显示T样本独立检验中的P值大于0.05共有18个。根据灵活取舍的原则,本文决定将X10和X12进入下一步,因为这两个都是盈利类指标,与企业是否被ST存在直接关系。同时,去掉总资产增长率X20和现金流量比率X7。

(二)提取主成分

在排除上述18个指标后,仍然存在10个指标变量,依次是:资产负债率X6、总资产报酬率X8、总资产净利率X9、净资产收益率X10、营业毛利率X11、营业利润率X12、净资产收益增长率X21、基本每股收益增长率X22、净利润增长率X23、经营活动现金净流量增长率X25。由于具有相关性的指标之间可能会存在变量的多重共线性,容易扭曲事实信息导致判断错误,因此本文采用相关系数来观察指标变量之间的多重共线性。这10个指标两两变量之间的相关系数如下表1所示。

从下表中可以发现、X9与X8、X22与X21、X23与X21、X23与X22这四对变量呈高度线性相关,另外还有很多变量之间呈显著相关。为了将10个指标精简到6个以内,本文运用主成分法进行分析消除指标间的多重共线性。通过KMO和Bartlett球形度检验表明,KMO值=0.648>0.5,显著水平=0.000<0.05,说明本研究10个指标变量样本适合做主成分分析。本文主成分分析法提取因子的特征值与贡献率如上表2所示。

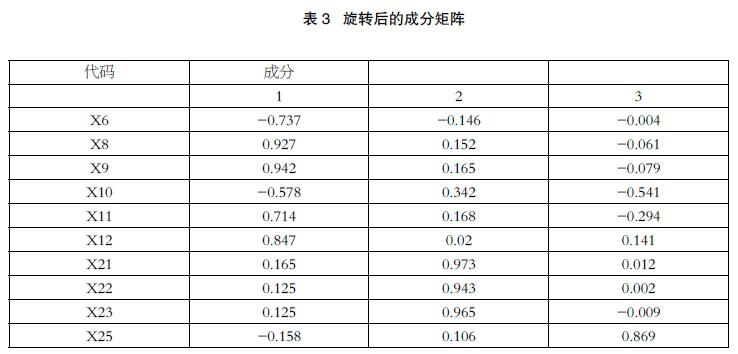

為了保证每个因子都能显著的解释相关变量,本文运用了最大方差法针对因子矩阵实施旋转操作并得到的如上表3的结果:

(三)Logistic回归分析

提取主成分后的各因子间不存在共线性关系,能够用于构建Logistic回归模型。本文将样本公司的财务状况(发生财务危机为1,未发生财务危机为0)作为因变量Y,将三个主成分作为自变量X,进行Logistic回归,结果如表4。

四、我国化工企业财务预警模型的检验

为了验证该模型的预测能力,从中国沪市和深市化工行业上市公司共抽取了66家公司,以其财务数据进行检验。将检验样本公司的相关数据代入对应代入因子得分表达式中计算得到P值,以P=0.5为分界点,低于0.5记为财务正常,高于0.5记为财务危机,检验结果表明本文构建的化工企业财务预警模型的总体预测率为96.97%,说明该模型检验通过。其中ST*河化和天龙集团的情形较为特殊。天龙集团本为非ST企业,该预警模型判定为财务危机企业。ST*河化为ST企业,该模型判定为财务正常企业。对于天龙集团来说,其2017年净利润为-3.1亿元,较2016年净利润1.43亿元不仅大幅度减少,还由盈利变为了亏损,这说明该企业即将面临财务危机的威胁,因此我们认为该模型的判定具有前瞻性,不属于误判。总体来看,选取的66个检验样本只有一个判断错误,说明该财务预警模型能够很好的预测财务危机。

(作者单位:陶然,淮海工学院财务处;胡恩华,南京航空航天大学经济与管理学院。)

参考文献:

[1]钟琳.基于Logistic模型的公司财务风险预报实证分析[D].成都:成都理工大学2009,(21):11-19.

[2]汪浩杰.企业财务风险预警分析[J].知识经济,2009,(16):57.

[3]李莉.基于Logistic分析的上市公司财务预警研究[J].生产力研究,2014 (16):32-36.

[4]宋彪,朱建明.基于大数据的企业财务预警研究[J].中央财经大学学报,2015(6):55-64.

[5]宋海潮. 基于现金流量的我国制造业上市公司财务预警研究[J].时代金融,2016(11):175-176.

[6]符刚,曾萍,陈冠林.经济新常态下企业财务预警实证研究[J].财经科学,2016,(10):87-99.

[7]梁飞媛.基于宏观经济波动的财务指数预警矩阵实证研究[J].山西财经大学学报,2016,(02):12-18.

[8]史佳亮,杨硕杰,范伟阳.经济周期对企业财务预警模型的影响研究[J].对外经贸,2017 , (5):133-137.