南京房地产市场热度变化及未来走势分析

2018-11-29任建军

任建军

摘 要:近年来南京市房地产价格随着城市化进程的加快呈现飞速上涨趋势,引起社会广泛关注。本文从房地产市场理性因素和非理性因素两个角度衡量南京市房地产市场热度情况,认为南京市房地产市场在2016年3月—2017年6月存在一定程度过热现象,经过宏观调控后,居民购房逐渐趋于理性。随着房地产开发投资放缓、住宅竣工房屋面积大幅增加,预计2018年南京市房地产市场价格会有所调整。

关键词:南京房地产 热度 走势

一、南京市新增住房居住需求分析

南京市常住人口近年来增速缓慢。2016年末,南京市常住人口827万人,2012—2016年,南京市常住人口年均增长0.39%。如果人口或户籍政策继续维持现状,预计未来南京市常住人口将维持缓慢增长态势。

南京市城镇化率已处于较高水平,城镇化水平继续上升预计缺口房屋51.33万套。南京市常住人口中,城镇常住人口678.14万人,城镇化率为82%,已经达到发达国家的水平。香港、澳门、新加坡等地区城镇化率最高,均已达到100%。假定南京市城镇化率目标是达到100%,在未来城镇化进程中,南京市主要需要解决剩余18%常住人口(主要是外地流动人口)约148.86万人的住房问题。根据南京市人口统计资料测算,目前南京市平均每户人口为2.9人,则148.86万人缺口的房屋套数为51.33万套。

南京市可以通过保障房和商品房两个途径来满足新增居住需求带来缺口房屋。保障房方面,《南京市“十三五”保障房建设规划》中,2018—2020年棚户区改造743.74万平米,按照1套60平米估算,约12.4万套;2018—2020保障性住房建设套数为91350套。两者合计为21.54万套。

51.33万套缺口房屋中,21.54万套可以通过保障房满足,余下29.8万套通过商品房满足。近三年南京市商品住宅平均每套面积为112平米(见表1),以此估算,29.8万套商品房缺口总面积为3337.6万平米。如果按照商品房开发周期2年计算,根据2015—2017年住宅新开工面积测算,预计2017年、2018、2019年的房屋建成面积分别为1164.8万平米、1684.3万平米和1000平米,合计3849万平米。预计至2019年,南京市城镇化进程带来的新增住房居住需求总量上基本得到满足。

二、南京市房地产市场分析

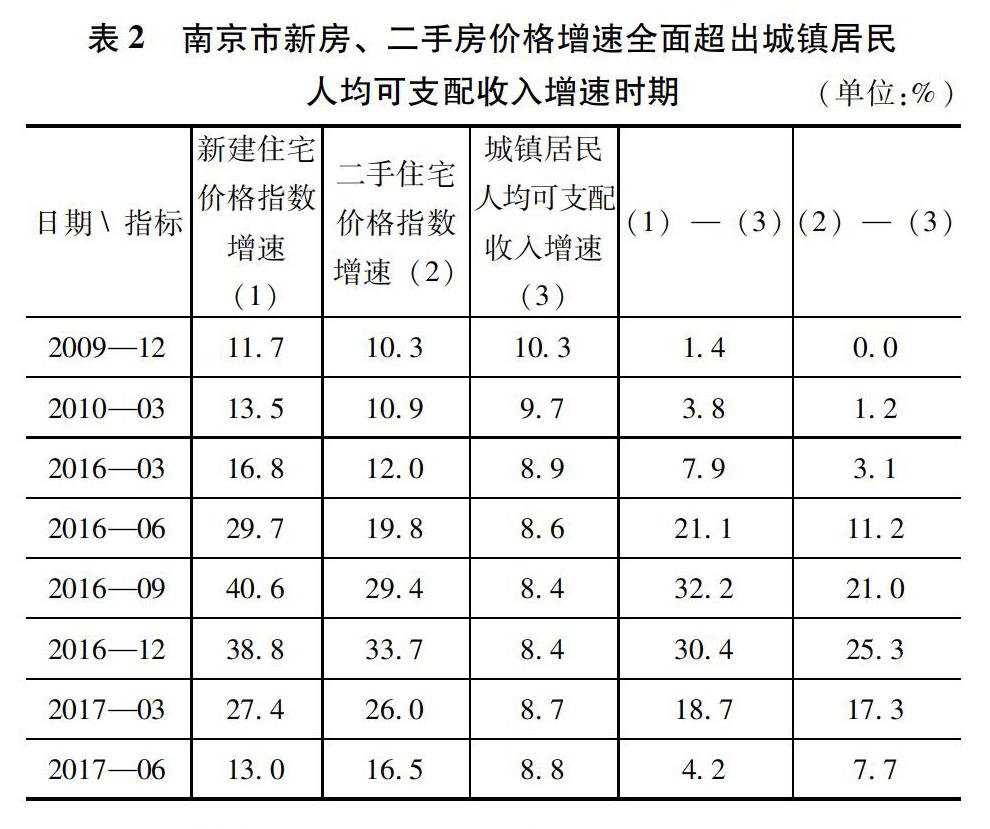

房价增速超出居民收入增速,说明房地产市场存在过热现象。本文从南京市新房价格增速、二手房价格增速与城镇居民人均可支配收入增速之差来观察南京市房地产热度情况(见图1)。

南京市房地产市场在2016年3月—2017年6月存在一定程度过热现象。从历史数据看,南京市新房价格增速、二手房价格增速全面超出城镇居民人均可支配收入增速的时期主要有两个时期:第一个时期为2009年12月至2010年3月,南京市新房价格增速超出城镇居民人均可支配收入增速平均2.6个百分点,二手房价格增速超出城镇居民人均可支配收入增速平均0.6个百分点。第二个时期为2016年3月至2017年6月,南京市新房价格增速超出城镇居民人均可支配收入增速平均19.1个百分点,二手房价格增速超出城镇居民人均可支配收入增速平均14.3个百分点(见图1、表2)。对比发现,2016年3月[HJ1.8mm]—2017年6月,南京新房价格增速、二手房价格增速均大幅超出城镇居民人均可支配收入增速,居民收入远不足以支撑房价大幅上涨,居民购房主要依靠大额借款来实现。

较长时期的低利率与个人住房贷款短期内大幅增加相互叠加,为房地产非理性交易提供较为宽松的货币环境。2015年连续降息之后,2016年初—2017年6月,个人住房贷款利率基本处于历史低位。2016年南京市个人住房贷款新增2270亿元,超过2009—2015年7年的个人住房贷款之和;从购房者风险偏好角度看,南京市储户问卷调查显示,2016年居民购房动机是投资的占68%,房价上涨更多的反映了居民投机需求。综合以上因素判断,2016年3月至2017年6月南京市房地产市场存在一定程度的非理性购房现象。

从2016年10月开始,南京市陆续通过金融、土地、税收行政等方式调控房地产市场过热情况。2017年1—10月,南京个人住房贷款新增774亿元,逐渐回归到2015年的水平;2017年6月之后,个人住房贷款利率逐步回升。货币环境逐渐收紧,有利于房地产市场健康发展。截至2017年9月,南京市新房价格增速、二手房价格增速分别低于城镇居民人均可支配收入增速7.6个、4个百分点,居民购房动机是投资的占48%,居民购房逐步回归理性。

三、土地市场、房地产市场分析

2017年南京市土地市场总体降温。住宅用地楼面价有所下行,2017年南京市住宅用地成交楼面价11765.27元/平米,比2016年下降2307.2元/平米;土地溢价率快速下降,2017年南京市土地溢价率为40.42%,比2016年大幅下降44.2个百分点,土地市场总体降温。另外,南京市加大住宅用地供应,有利于缓解土地价格上涨压力。2017年南京市成交住宅用地545.93万平方米,较近五年均值(2012年—2016年)多56.93万平方米(见表3)。

房地产市场交易量下滑。2017年,南京市商品住房销售7.63万套、882.13万平方米,与近五年均值(2012年—2016年)相比下降16.0%和17.9%。南京市二手住房交易9.2万套、782.56万平方米,与近五年均值相比下降0.2%和1.6%。南京市商品房与二手房的成交量及成交面积较历史平均水平均有一定幅度的下降。房地产交易逐渐趋于理性。

商品房销售区域分化情况加剧。“5.13”新政发布以来,截止到2017年10月末,南京市142个开盘项目中,客户积累数大于可供房源申请摇号开盘的共67个,占总申领销许个数47%。11月份,全市51个开盘项目中,参加公正摇号的共21次,占比41%,主要集中在河西、江宁区域。11月份,全市商品住宅上市173.9万㎡,销售量为66.46万平米,整体去化率38.1%。除河西十大楼盘外,其他大部分楼盘的销售情况较为冷清。一方面,部分热门区域的樓盘因品质较高、一二手房价格倒挂而出现中签率较低现象;另一方面,许多区域楼盘客户量有限,整体成交量偏低(见表4)。

四、2018年南京市房地产市场走势预测

(一)房地产开发投资将继续放缓

南京市土地供应有所减少,南京市2018年上半年供应住宅用地238.68万㎡,仅占2017年全年的43.7%,比近五年的平均值低19.03万㎡。从2017年6月开始,南京市土地购置面积增速进入负增长区间,从2017年6月的-27.4%逐步下降至2018年6月的-55.5%。在金融严监管的背景下,房地产企业的资金来源渠道得到全面压缩,除贷款之外的理财、委托贷款、信托、券商资管、基金、海外债等渠道得到进一步收紧。房地产开发投资增速从2017年6月开始逐渐放缓,从2017年6月的24.5%逐渐下降至2018年6月的12%。其中住宅开发投资增速下降更快,从2017年6月的22.1%快速下降至2018年6月的0.1%。在土地、金融手段的双重约束下,预计2018年南京市房地产开发投资将继续放缓。

(二)住宅竣工房屋面积将会大幅增加

根据历史数据测算,南京市住宅竣工房屋面积一般以3年为一个周期,2015年、2016年、2017年住宅竣工房屋面积分别为1063.87万㎡、911.63万㎡、805.85万㎡,2018年将是新一轮周期的顶点。2015年、2016年、2017年新开工住宅面积分别为1164.8万㎡、1684.3万㎡、1283.59万㎡,均处于历史新开工面积的较高水平,结合前两年竣工情况后测算,预计2018年南京市住宅竣工房屋面积在1350万㎡左右。

(三)预计2018年南京市房地产价格将进入下行通道

从住房供求关系看,2018年南京市房地產市场总体需求会小于供给。从需求端看,近期全球央行加息增多以及美国降税引起的世界范围降税潮兴起,预计2018年住房贷款利率会继续上升,个人住房贷款额度也会逐渐回归正常范围,居民利用杠杆购房能力会继续减弱,另外行政政策的干预,居民购房的门槛提高,也会降低居民购房需求。从供给端看,2015年、2016年房地产开发投资增速分别为26.97%和29.15%,均处于2008年以来的最高水平,投资形成的住房供给将陆续在2018年形成,2018年住房竣工量会明显增多。此外,2016年10月后,南京市政府采取商品房限价政策,同时控制销售许可发放节奏,目标是实现商品房价格涨幅回落,但此项临时性政策扭曲了市场价格,造成部分区域新房二手房价格倒挂,容易引起市场错误预期,限售限价政策的负面效应在逐渐增多。同时一些竣工的商品房因价格管制原因并未投放市场,造成部分房地产企业资金链紧张局面,且2018年是房企到期偿还债务的高峰年份,房企资金将更加紧张,房地产企业在政府备案价格时就存在价格维持不变或者向下调整的动力。随着2018年住房竣工量明显增多,政府严格的限价政策也存在调整的空间,预计会加快发放销售许可节奏,商品房上市供给量会明显增多。

从房地产市场周期看,2018年处于价格下降周期。根据历史数据测算,南京市房地产上涨周期一般在7—8个季度,下跌周期在2—3个季度。目前南京市房地产正处于2015年9月开始的上涨周期的末端(至2017年9月已经连续上涨了8个季度)。从2017年9月可以看出,新房、二手房价格涨幅分别为1.3%和4.9%,已经大幅放缓。预计最迟2018年一季度南京市房地产同比价格指数、环比价格指数会有所下行。

从房地产建设成本效益看,房地产价格存在向下调整空间。南京市商品房主要成本是土地价格,土地价格约占商品房成本50%。2018年商品房的土地成本主要是2014—2015年的土地价格,2014年住宅用地楼面价平均每平方米4530元,2015年住宅用地楼面价平均每平方米7344.74元。2018年上市商品房的成本价应在9000—15000元/㎡之间。2017年1—10月,南京市商品住宅成交均价在20087元/㎡ ,二手房成交均价17373元/㎡,均高出成本价,为房地产价格调整预留了空间。

参考文献:

[1]朱元清.城市经济开放度对房地产价格的影响[J].中国经贸导刊,2018(17).

[2]郭佳源.人均收入对房价影响的研究[J].中国经贸导刊,2018(14).

[3]刘祖峰,黄淑芬.新常态下房地产业经济发展问题与对策[J].中国经贸导刊,2018(05).

[4]任泽平.房价构成分析:谁是房地产盛宴的受益者[J].股市动态分析,2016(40).

[5]李建军,韩珣.过桥贷款与房地产价格——基于2006—2015年中国的经验证据[J].中央财经大学学报,2016(08).

[6]吴航,窦尔翔.抑制房地产市场“泡沫”的多重视角分析[J].经济学家,2007(02).

[7]张晓晶,孙涛.中国房地产周期与金融稳定[J].经济研究,2006(01).