SUV急刹车

2018-11-28肖文杰

肖文杰

最讨中国人喜欢的车型,正在拖累这个全球最大的汽车市场。

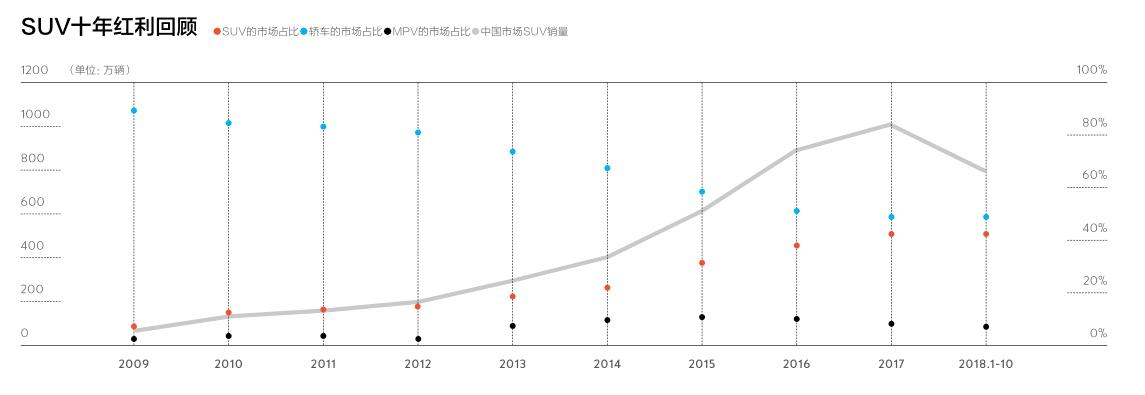

过去10年里,SUV一直是中国汽车市场的“引擎”,它的复合增长率接近40%。这10年,中国乘用车年销量从938万辆增长到2017年的2402万辆,这部分增量大都由SUV贡献。2017年,轿车市场已经下跌1.35%,SUV仍保持13.5%的增速。

然而,这一切在今年下半年突然停止。从6月开始,SUV出现了连续 5个月的同比下滑,在传统的销售旺季9月,它的降幅甚至达到10.5%,这也直接决定了整个中国汽车市场将在2018年出现28年来首次负增长。

SUV的突然下滑,很可能是中国汽车市场进入冬天的标志。从另一个角度看,它也是个不错的切入口,去观察中国汽车市场的运行逻辑和内在缺陷。

2013年,《第一财经周刊》在一篇名为《人人都爱SUV》(详见总第281期大公司特写)的报道里描述了SUV这一车型是如何成为中国人的第一选择。

SUV(Sport Utility Vechile,多功能运动型汽车)这种1980年代起源于美国,从皮卡转型而来的新物种,在本世纪初刚引进中国时,并不受欢迎。中国没有美国那样的越野和载物需求,消费者更讲究好看的外型、舒适的内饰和很难量化的“大气感”。

直到2007年,本田在轿车底盘的基础上开发的城市SUV车型CR-V开始热销,它不再强调越野,而是突出空间和内饰。由此,SUV变成了完美适配中国人需求的车型,大家几乎是迅速爱上这种坐姿更高、外型饱满,看上去更“大气”的汽车。买SUV,从一个新鲜的尝试,变成了理所当然的选择。

当豪华车市场出现奥迪Q5,中端市场出现大众途观、低端市场出现长城哈弗H6这些销量冠军后,所有公司都一拥而上。SUV的市场份额也从2009年的不到10%,增长到目前接近50%。

如今,这些看似坚固的消费偏好似乎开始动摇。

几乎所有接受采访的从业者,都认为SUV销量下滑的首要原因是经济环境。看看2008年的美国就知道了,金融和房地产市场的危机让当年的汽车销量下降17%,紧接着就是底特律巨头的破产危机。

中国市场还没有糟糕到那个程度,但不景气的真正影响在于,消费者会改变对未来的预期,他们在面对买车这样的大额消费时,会变得更精明。

同级别、配置类似的SUV,通常会比轿车贵15%到30%。过去,这部分溢价会被接受。但现在,在消费者更精明的打量下,SUV开始祛魅。

10月,在东莞生活的李奈买了一辆雷克萨斯轿车。她原本想买的是NX,这是一款紧凑型SUV。但她发现,中型轿车ES200的价格与之接近且配置更高、乘坐空间更大,就连后备箱也比SUV更宽敞。相比之下,SUV的优势—坐姿高—对于买车主要用来市内通勤的李奈来说没什么用。李奈的销售顾问告诉她,像她这样原本计划买SUV,最后选择轿车的消费者现在越来越多。

当一半的新车都是SUV后,难免会有审美疲劳和厌倦。“年轻人都不喜欢自己开着和别人一样的‘街车。过去,街车是大众、丰田的轿车,而现在则是SUV。”咨询机构LMC Automotive的总经理曾志凌分析说。

一些不易被感知的因素也在影响着销 量。

首先是油价。同样车身长度,SUV要比轿车重300公斤以上,因此更耗油。2016年到现在,中国的成品油价从最低不足6元/升,上涨到如今接近8元/升。消费者不会在购车时主动考虑“因为油价高了,我要选更小的车”,但对于整个市场,它的影响很明显。

更大的背景是人口。在中国,新车的购车主力是25至33岁的人群,这一代人的人口总量正在逐步减少。

如果把庞大的SUV市场分开来看,豪华SUV其实还维持着不错的增长。真正下跌严重的,是本土品牌SUV。它们集中在低价市场,车型起步价一般低于12万元,不少甚至接近5万元,在2016年到2017年,它们是SUV市场最风光的。

原本,中国汽车市场的萧条可能会更早到来。2015年,中国汽车月销量就曾出现同比下滑。但在当年10月,政府推出了1.6L排量以下汽车购置税减半(从10%到5%)的政策。之后这个政策又延长一年。这意味着给符合要求的汽车打了几千元的折扣。

抓住这拨利好的正是本土品牌SUV。据《第一财经周刊》不完全统计,这两年本土品牌至少推出了113款全新的SUV车型(不含改款车型),它們的价格大多在10万元以下,几乎全部符合刺激政策的要求。

很多时候,汽车公司推出新产品的逻辑就是先观望,再模仿。陈梓行是一名汽车产品规划经理,曾在3家合资汽车公司工作。他告诉《第一财经周刊》,当本田CR-V第一年热卖时,很多公司并没有太在意,当它第二年继续热卖,所有主流汽车公司的产品规划部门都在做一件事,研究怎么快点推出一款像CR-V那样的车。

在模仿这件事上,本土公司要比跨国公司更擅长。它们决策速度更快,开发流程更短,跨国公司可能需要5年才能让一辆车从规划变为产品,而本土公司可以只花4年,如果愿意甚至可以更短。

在哈弗H6成功后,大量本土品牌试图复制它的成功,随后长安、吉利也拿出了热销车型,更多的公司开始跟进。

这两年的SUV投放甚至已经到了狂热的地步。在明知刺激政策将在2017年年底结束的情况下,2017年一整年,本土品牌还是推出了41款全新的SUV车型,相比之下,合资品牌只有9款。而本土品牌在SUV市场的占比也超过了60%。北汽幻速、众泰、江淮等品牌的SUV在过去两年的增长率都超过50%。江峰在浙江投资了5家4S店,其中就包括上述品 牌。

2017年12月31日,这项临时的刺激政策结束,最风光的SUV成为现在销量缩水最严重的车型。

在2017年下半年,已经有4S店的销售负责人告诉江峰,来看车的人开始变少了。当时,他们用加大折扣的方式维持了销量。而到今年第二季度,降价开始变得不管用,接着就是销量大幅下滑,库存积压。北汽幻速2018年的销量不到它2016年巅峰时期的一半,在今年7月,它宣布停产40天。

“本土品牌SUV的大起大落证明,刺激政策不会增加需求,只会转移需求。”曾志凌 说。

事实上,反复的刺激政策不仅无效,还会损害市场。在市场下跌两个月后,人们开始传言政府可能重启购置税减免政策,一些行业组织也公开催促政府这么做。虽然决策机构数次否认,但不少人为了等待可能的优惠,暂停购车计划,整个市场的需求反而被抑 制。

对于此次下滑,汽车公司真正要探究的,不是原因本身,而是为什么它们没有提前准 备。

不论是经济环境、消费者喜好、人口还是产品本身的口碑,这些变化都不是突然发生,而是长期积累,有迹可寻。但汽车公司对这次急刹车都很意外。

曾志凌告诉《第一财经周刊》,2017年年底,他所在的咨询公司就预测今年的市场最多是微弱增长,但他的汽车公司客户们都给出了5%甚至10%的增长预期。

“如果一个销售负责人向上级提交一份同比下滑的销售计划,他可能失去这份工作。”曾志凌评价道。

中国的汽车公司太习惯增长了。在市场高速增长的时候,它们的首要目标是把尽可能多的汽车塞向市场(准确地说是4S店的仓库里),抢占市场份额,而产品的竞争力则排在后面。

繁荣会掩盖问题。整个市场需求旺盛时,很难辨别品牌与品牌之间的差别,但在冬天到来时,被掩盖的问题就开始产生影响。

路虎和福特都曾依靠SUV获得高速增长。路虎揽胜极光和福特翼虎都曾是各自细分市场的销量冠军,消费者往往需要等待几个月,并且加价数万元,才能拿到车。

但在风光时,它们也都曾出现过质量的问题。当景气不再,这些累积的隐患就会左右消费者的购车决策。今年9月,路虎和福特分别是豪华车和终端市场销量下滑最大的跨国品牌之一。

林振业是温州一家雪佛兰4S店的总经理。在华合资品牌中,雪佛兰相对弱势,一年50多万辆的销量不算多,价格也低于大多数合资品牌。过去两年,雪佛兰的轿车被这些本土品牌的SUV抢走不少生意。它们价格更低,空间更大,做工一般但配置很高,看上去“很有面子”(详见总第437期大公司特写《雪佛兰穿越“极点”》)。

不过林振业说,今年,有很多购买雪佛兰轿车的消费者,正是放弃了本土的SUV。“他们往往是带着亲戚,六七个人来看车。其中有人买过本土品牌的SUV,七嘴八舌的抱怨后,就选择了一辆十几万元的轿车。”林振业告诉《第一财经周刊》,在那些抱怨中,主要的一条是二手车的质量,频繁出现的质量问题,让本土品牌的低价SUV在二手车市场的贬值率更高。

坏消息是,最差的时光可能还没到来。上述导致SUV市场下滑的原因中,除了油价以外,其他情况只会更加剧。“中国的汽车市场已经进入成熟阶段,也就是说,它将维持低速增长。这时要做的不是刺激需求,而是减少供应。”投资咨询机构盛博公司的分析师Robin Zhu对《第一财经周刊》说。

对于SUV而言,另一个坏消息是越来越严格的油耗政策。到2020年,每家汽车公司生产的汽车,平均油耗必须控制在百公里5L,到了2025年,这个数字要降到4L,不然将面临高额罚款。油耗更高的SUV难以做到这一点。

电动车或许是终极解决方案,但它的成本比燃油车更高,而且处于萌芽期,汽车公司不可能现在就全力投入。目前的办法只能是投放更多小排量的轿车。“油耗法规已经成为许多公司未来5年乃至10年产品规划的掣肘,SUV的市场占比将因此继续下降。”曾志凌 说。

问题是,汽车公司的步伐总会滞后于市场现状。2019年的产品投放计划,是三四年前制订的,而大多数公司在3年前毫无悬念地把SUV作为重点。

虽然SUV销量出现了同比下滑,但降幅微弱,相比于长期没有起色的轿车市场,和小众的跑车、MPV等细分市场,SUV整体市场已经不错,毕竟这是一个每年能卖出1200万辆车的大市场。

但如果观察单个车型或是单个品牌,它们的降幅数字就大得多。大量涌向市场的新车,让每款车的平均销量快速下降。在2013年,一款SUV可以很轻松地月销1万辆,现在,要达到5000辆的成绩也不容易。简单地说,在未来两年,市场会更糟,而竞争者却更多。

几乎不可避免地,SUV将无法保持那么高的溢价,高端车型可以不断下探價格维持销量,但10万元以下的低端SUV则降无可降。原本就缺乏产品竞争力的它们可能会难以生 存。

“中国汽车市场的集中度仍然不高,如果这次的市场下滑成为一系列并购的扳机,我也不会意外。”咨询机构普华永道思略特中国汽车业务主管合伙人彭波对《第一财经周刊》说。

“敏感的人感受到了寒冬,对于本土汽车公司而言,接下来的问题不是好和坏,而是生或死。”华晨汽车董事长祁玉民在广州车展推介一款电动MPV时,突然岔开话题说道。

为了过冬,汽车公司首先要做的是保住自己的销售渠道。对于下滑严重的品牌而言,自身的亏损还是其次,但如果经销商网络长期看不到赚钱的希望,很可能让整个销售网络崩溃。

即使宝马这样的强势品牌也在今年下半年市场不景气后,选择迅速调低部分车型的销售目标,并且拿出数十亿元补贴经销商。

而江峰告诉《第一财经周刊》,下半年部分本土品牌的4S店已经出现销售困难,库存指数上升到4.0,也就是说,需要花4个月才能卖光仓库里的车(一般而言,库存指数在1.5以上就需要警惕),但厂商仍在向4S店批发比去年更多的SUV,按照年初制订的销售计划。

SUV十年红利回顾

2018年下半年起,SUV销量出现同比下滑

中国汽车市场与美国的一大不同是,一个投资人往往拥有几个品牌的4S店,而不像美国的4S店老板,通常只和一个品牌合作。这意味着,中国的4S店投资人有更大选择权,如果一个品牌持续亏损,它们会作出取舍。如果一个品牌的许多4S店都那么做,那就是真正的危机。

经销商自己也开始自救。林振业告诉《第一财经周刊》,售后业务的流失率已经成为他的同行们最看重的数据。成熟的4S店现在的主要精力都用于把更多用户留在4S店做保养,它们不再指望卖新车赚钱,而是把它视为获取售后服务客户的一种方式。他们用更高的薪资聘请售后服务人员,把保养等待区的饮用水换成红茶,普通的点心换成哈根达斯,以此留住更多客户。

汽车公司们也在考虑调整自己的产品结构,不把一切都寄托在SUV身上。陈梓行告诉《第一财经周刊》,汽车公司会对旗下车型和整个市场有一个5年的销量预测,每年更新一次。预测模型中,过去3年的销量是重要的参考。2018年一年的销量下滑或许还不会马上改变汽车公司的预期,但如果明年SUV销量继续下滑,汽车公司就会重新思考它的重要 性。

“有的公司可能会减少一些车型,有的则可能改变上市顺序,把一些SUV延后。”彭波预测道。

福特汽车执行副总裁兼全球市场总裁Jim Farley承认,锐界、翼虎这两款主力SUV的下滑是福特在华业绩疲软的重要原因。“几年前,福特在中国的高销量和高利润率很大程度上依靠SUV,现在的竞争对手太多,要维持这样的表现很难。”Farley告诉《第一财经周刊》,福特接下来5年的新车投放中,会比以前更重视轿车。“中国消费者越来越理性。如果一辆轿车能够满足消费者对于油耗和空间的需求,而且性价比更高,他们未必认准SUV。”

一些曾经小众的市场也开始受到重视,比如MPV。

不妨从汽车出行的本质来考虑这个问题。在越来越拥挤的一线和新一线城市,一辆车最有价值的部分不再是它本身,而是它所占据的车位。理论上,占据同一面积的情况下,SUV的空间利用效率比轎车高,而方方正正的MPV则更高。这也是为什么,在香港、东京这样的城市,丰田和铃木的MPV会如此受欢 迎。

李奈告诉《第一财经周刊》,她的一些已经结婚生子的朋友,没有考虑汽车公司为他们“度身定做”的3排7座SUV,而是开始考虑大众夏朗或是别克GL8这样的MPV车型,它们原本都属于商务市场,但现在家庭用户看上了它们的空间和实用性。这些车型也趁势转变策略,夏朗就在今年推出了家庭版。

通用旗下的雪佛兰品牌今年9月推出了一款叫沃兰多的新车,它与MPV车型别克GL6同源,但设计上有些SUV的运动感,官方将其定位为“城市新家轿”。上汽通用雪佛兰事业部部长吉祺炜如此解释这种模糊的跨界定位:“以后车型的划分可能不需要那么清晰,消费者想要的就是一辆合适的城市家庭用车。”

不过,这些都还属于试水阶段。像沃兰多这样的车型,雪佛兰在2019年为它安排的产量目前只有每月不到3000辆。

“中国的汽车市场可能会进入一个车型更细分的阶段,一些小众的需求开始扩大,MPV、跑车都会有更多机会。”陈梓行说。这也是成熟汽车市场的另一层含义。

中国SUV狂飙历程中的几款重要车型

当然,也会有不少品牌依然相信自己的SUV仍能热销,尤其是豪华车。不过它们的说辞发生了微妙的变化,不再提及整个市场的高速增长,而是强调自己的产品竞争力足够,有本事从别的公司手里抢下份额。

在它们的SUV计划中,新能源车型占比不小,这些品牌将与本土的电动车创业公司展开竞争。考虑到这是一个受到政府鼓励的领域,且竞争者尚少,它或许是SUV市场未来的增长引擎。

在未来的中国汽车市场,一个品牌的增长可能就意味着另一个品牌的下降,习惯了增长的汽车公司们需要尽快适应这一点。