新审计报告中关键审计事项的确定、表达与披露研究

2018-11-28吴勇曹丹丹李正西

吴勇 曹丹丹 李正西

一、引言

为顺应国际审计准则的变革,我国审计准则委员会于2016年12月23日发布了《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》(以下简称“第1504号准则”)等12项中国注册会计师审计准则(新审计报告准则),其中,最大变化就是在上市公司审计报告中增加关键审计事项的披露,以应对社会公众对增加审计报告信息含量的诉求(郑先弘,2018)。沟通关键审计事项的目的是让注册会计师的审计风险与专业判断更透明,有利于落实审计报告的管理控制价值,强化投资者对被审计单位财务信息的信心。沟通关键审计事项将使得审计报告使用者能够了解更多被审计单位及审计过程中的关键信息,提高了审计报告的信息含量,增强了审计报告的决策价值(徐灏、赵青,2017 ;张继勋、韩冬梅,2014)。

唐建华(2 0 1 5)、阚京华(2017)从审计报告模式及内容等方面进行分析,认为沟通关键审计事项提供了更多有价值含量的信息,提高了审计报告的决策有用性,有利于实现注册会计师与审计报告使用者的信息共享,有助于使用者对审计工作及管理层重大判断的理解,降低信息差距。此外,信息披露的内容数量及位置(Sirois et al.,2014)影响使用者对信息的取得;信息披露的表述方式及详略程度等影响报告使用者对信息的解读(Reid,2015),这意味着关键审计事项的数量、表述方式和详细程度等均会对报告使用者产生影响。

“第1504号准则”于2017年1月1日起在A+H股公司的审计业务中执行,于2018年1月1日起全面施行,学者们对“第1504号准则”的实施现状进行了分析,从2017年A+H股公司新审计准则实施情况来看,制造业和金融业上市公司在审计报告中沟通关键审计事项数量最多(左锐等,2017)。应收账款、收入确认以及商誉减值三项是各行业都十分关注的关键审计事项。此外,不同行业会根据其市场竞争与业务活动的特点确定关键审计事项,这在金融业和保险业表现得尤为明显(冉明东、徐耀珍,2017)。

二、关键审计事项的内涵、确认与表达

(一 )关键审计事项的内涵

界定关键审计事项,首先需要明确“事项”的内涵。“事项”(matters)也即通常所说的“事情”。根据事项发生的时间不同,可以分为期间事项(事项发生在财务报表期间之内)和期后事项(发生在财务报表期间结束之后)。根据事项的交易对象不同,可以分为外部市场主体和集团内部成员(关联方交易)。根据事项的主体不同,若主体是被审计单位,则包括公司日常的经营行为,诸如采购、销售、租赁等,也涵盖不经常发生的并购事项、法律诉讼、所采用会计准则的变化、因财务报表重大不实被处罚等;若主体是注册会计师,则主要包括审计计划、审计取证、搜集证据时受到限制、出具审计报告,以及对前期财务报表再度表示意见等(马秀如,2017)。

关键审计事项是依据注册会计师专业判断,选自与管理层、治理层沟通的事项中,是对当期财务报表审计最为重要的事项。审计人员对关键审计事项的选取有一定的弹性空间,同时,在关键审计事项的描述和审计应对措施上,新审计报告使用了能够体现行业或个体特征的个性化语言(董钰凯、岳俊侠,2017)。在确定关键审计事项时,不仅需要关注事项是与注册会计师关联还是与被审计单位关联,还需要考虑事项重要性的差异。对于重要的事项,不仅要让被审计单位的治理层知晓,还要在审计报告中披露,如果与被审计单位有关,还需要在财务报表中披露,让外部人知悉。而对于不重要的事项,则无需惊动被审计单位治理层,也不需要在财务报告和审计报告中披露。基于事项重要性的差异及其具体处理方式不同,关键审计事项、强调事项以及其他事项三者之间有所区别(具体见表1所示)。此外,对于非标准审计意见的事项,或对被审计单位持续经营能力产生重大疑虑的事项,或情况存在重大不确定性,就其性质而言属于关键审计事项。只是在此种情形下,注册会计师不应在审计报告的关键审计事项段叙述该类事项,而应依据相关审计准则的规定披露该事项,并在关键审计事项段索引至保留(或否定)意见的基础段或持续经营能力存在重大不确定性段。注册会计师也不能以强调事项段或其他事项段取代关键审计事项的说明。

(二 )关键审计事项的确认

基于新审计报告准则,确定关键审计事项主要来自三个方面:第一,评估的重大错报风险较高的领域或根据《国际审计准则第315号—通过了解被审计单位及其环境识别和评估重大错报风险》识别出的特别风险。第二,与财务报表中涉及管理层判断(包括被识别为具有高度估计不确定性的会计估计)的领域相关的较为重要的审计判断。当今,审计报告使用者往往更倾向于关注具有高度估计不确定性的会计估计,而财务报表的复杂领域涉及管理层判断,因此注册会计师在审计工作中给予了特别关注。第三,审计期间对审计产生影响的本期重大交易和事项。例如影响较重要的关联方交易或超出正常生产经营过程的影响较大的非常规交易(张强,2017)。

图1 关键审计事项确认的主要流程

表2 2016—2017年A+H股上市公司沟通关键审计事项的类型分布

哪些事项应被列为关键审计事项还需要依靠注册会计师的职业判断,结合不同上市公司的具体情况加以合理确定。关键审计事项披露的过少(信息含量低)或过多(信息过载)等均会降低审计报告的使用价值。确定关键审计事项的主要步骤包括:首先,应从与治理层沟通的事项中选取。其次,从与治理层沟通的事项中选出给予过较多审计关注的事项。再次,从给予过较大审计关注的事项中,找出注册会计师认为对审计过程中最重要的事项,该事项即是关键审计事项。“最重要”并不意味着只有一项关键审计事项,但不应太多,否则就违背了最重要的定义(唐建华、万寿琼,2017)。

综上所述,关键审计事项主要是与所审计的财务报表以及审计过程相关的事项,此外,还可能包括与所执行的审计工作相关的、不要求在财务报表中披露的事项。图1简要描述了关键审计事项的确认流程。

(三 )关键审计事项的表达

对关键审计事项的表达至关重要,不仅要说明注册会计师为何确定该事项对于审计至关重要,构成了关键审计事项,还要说明在审计中对该事项如何处理,因此关键审计事项的披露表述是反复细化与修订的过程(唐钰琳,2017)。准确描述关键审计事项需要做好下列工作:第一,注重图文结合,风险事项表述清晰;第二,恰当使用小标题,简要明了的概括事项;第三,简单描述关键审计事项的风险,并将其与公司年报中相应内容联系起来;第四,简要提示审计工作程序;第五,结合注册会计师专业判断,清晰表明审计结果。

关键审计事项针对被审计单位的具体情况,向报告使用者提供有用的、相关的信息,准则中未对注册会计师如何披露及披露的明细程度给出具体要求(路军、张金丹,2018)。对每个关键审计事项描述的详略程度属于职业判断,取决于具体的审计业务环境,这是为了尽可能提高所描述的关键审计事项的针对性,并减轻投资者和其他利益相关者对关键审计事项将来可能演变为套话的顾虑。审计报告中,各关键审计事项段表达的先后顺序也属专业判断,既可以按照相对重要性的顺序列示,也可以对应相关事项在财务报表附注中的披露顺序(朱芯仪,2016)。应巧妙灵活地应用表格形式,将关键审计事项清晰准确地传达给财务报告外部使用者,通常在表格左侧描述事项内容,右侧给出相应的审计应对,并根据被审计单位实际情况,综合运用定量分析(绝对值和相对值)和定性描述。采用分点的论述方式,无须事无巨细但应注重突出重点事项,提高审计报告的沟通价值,帮助外部使用者做出更为理性化的决策(任桂枝,2017)。

图2 关键审计事项表达应注意的核心要点

图3 关键审计事项的确认、 表达与影响的集成框架

表3 2016—2017年A+H股上市公司关键审计事项的行业分布

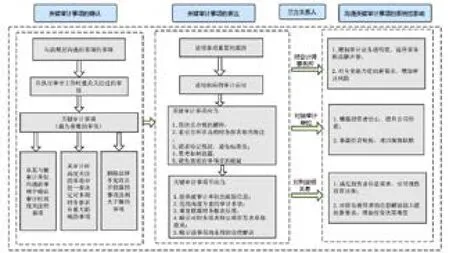

三、沟通关键审计事项的系统性影响

在沟通关键审计事项的具体执行过程中,由于审计机构、审计委托人和被审计单位等不同审计关系人的利益不一致,因此对审计关系人存在着不同的影响(李小娟、翟路萍,2017)。在新审计报告准则的实施中,应当关注如何更好地协调各方利益,减少准则的推行阻力。

(一 )对会计师事务所的影响

1.增加审计业务透明度,提升事务所品牌声誉

关键审计事项充分回应了报告使用者对提高审计报告信息含量和决策相关性的要求,强化了审计报告在降低所有者和经营者之间信息不对称程度所发挥的积极作用,对会计师事务所产生了较大的影响。一方面,新颁布实施的审计报告准则突破以往注册会计师只披露审计结果的情况,要求注册会计师必须披露审计过程中的关键审计事项,有力提升了审计报告的信息含量和决策价值。注册会计师结合不同上市公司的具体情况合理确定关键审计事项,这种遴选、分析与整理的过程,有助于提升整体审计工作质量。另一方面,沟通关键审计事项增强了审计业务的透明度,有助于利益相关者更加清楚、准确地理解审计过程,降低审计“期望差距”,同时也为事务所提供了展示审计过程和成效的窗口,有利于优秀事务所脱颖而出,提升事务所品牌声誉。

2.对专业能力提出新要求,增加审计风险

注册会计师应当在审计报告中沟通关键审计事项的确定及审计应对过程,这就要求注册会计师拥有丰富的审计经验及宽广的知识结构,精准判断关键审计事项,并加以合理的表达与披露,这对注册会计师的的专业判断能力、综合协调能力、管理沟通能力和文字表达能力等提出了的全新考验(王仁平、宋振玲,2018)。此外,注册会计师还需要保持高度独立性,做好与被审计单位关于关键审计事项沟通方面的问题,这对注册会计师的职业能力提出了新挑战,也同时会进一步增加会计师事务所的审计风险。

表4 会计师事务所沟通关键审计事项的数量及结构占比

表5 会计师事务所审计报告中沟通关键审计事项数量统计

表6 2016年-2017年审计报告中沟通关键审计事项的数量特征

(二 )对被审计单位的影响

1. 增强投资者信心,提升公司价值

过去标准化审计报告无法满足报告使用者个性化的需求,也无法体现不同被审计单位经营与管理的具体信息。新审计准则实施后,审计报告中沟通关键审计事项,能够帮助财务报告使用者了解被审计单位以及已审计财务报表中涉及重大管理层判断的领域,也有利于将公司的差异化的信息及时有效地传递给外部市场。良好的信号传递效应能够增强投资者的信心,吸引更多的投资者关注,提升公司价值。

2.暴露经营短板,难以掩饰软肋

披露关键审计事项,极大地提高了已执行审计工作的透明度,审计过程的公开透明,使得被审计单位和注册会计师的合谋成本更高,注册会计师更加不愿意按照治理层的意图来为公司掩饰某些软肋。此外,关键审计事项的描述会导致被审计单位增加信息披露的内容或深度,对于那些经营状况和财务状况不好的公司,当披露的关键审计事项是被审计单位不想被社会公众所知道的事项时,信号传递效应将给公司带来不利的负面影响。

(三 )对报告使用者等利益相关者的影响

1.满足投资者信息需求,引导理性投资决策

传统审计报告的最大缺点是标准化措辞,缺乏被审计项目的具体个性化信息,无法向投资者提供更多对决策有价值的内容。由于被审计单位面临的外部环境和内部经营情况各不相同,财务报表编报环境也在持续变化,包括宏观经济形势、舞弊的动机和压力、内部控制缺陷的整改、信息系统变更等,这些都可能导致确定的关键审计事项有所差异。新审计报告准则正是以投资者为中心,通过关键审计事项信息的披露,不仅提供了更多被审计项目具体相关的个性化信息,满足了投资者的信息需求,而且增加了审计过程的透明度,有助于利益相关者更好地了解注册会计师专业胜任能力与尽责情况,理解审计工作的有效性和审计质量,降低审计期望差距,这些对引导投资者的理性投资决策至关重要。

2.对报告使用者的信息解读能力提出新要求,增加投资决策难度

注册会计师和报告使用者作为审计报告信息的供需双方,注册会计师提供的审计报告信息能否发挥作用,取决于信息使用者能否准确理解并能在管理决策中恰当使用。特别对于新审计报告中的关键审计事项,信息使用者是否会按照报告出具者的真实意思理解,还依赖于信息使用者对“第1504号准则”的理解以及对具体关键审计事项的把握,这对信息使用者的知识、能力和经验等提出了挑战。另外,资本市场参与者普遍存在的决策范式(例如“羊群行为”)以及信息中介对信息的解读(例如券商、分析师和社会媒体等对关键审计事项的不同解读)等均会影响报告使用者的决策。因此,关键审计事项披露在增加审计报告信息含量的同时,也对报告使用者提出了新要求,增加了投资决策的复杂性和难度。

四、关键审计事项披露情况分析

截至2017年4月30日,在2016年度的96家A+H股上市公司审计报告中,除1家无法表示意见外,其余95家公司均采用了新审计报告准则,93家披露了关键审计事项。截至2018年4月30日,在2017年度的A+H股上市公司审计报告中,99家公司采用了新审计报告准则沟通关键审计事项。

(一 )关键审计事项的类型分布

新审计报告准则并未对事项的类型做相关规定,因此注册会计师沟通关键审计事项所涉及的类型范围较为广泛,共涉及29类关键审计事项(具体见表1),主要集中在资产减值(包括商誉)、收入确认及公允价值(涉及评估)等领域。2017年审计报告中资产减值(包括商誉)频数总计达到84次(占比33.73%),2016年审计报告中资产减值(包括商誉)频数总计达到83次(占比35.62%),这说明85%以上的A+H股上市公司审计报告中都会出现资产减值这一关键审计事项,在一定程度上反映资产减值已经成为一个广泛关注的高风险领域。收入确认事项是最容易出现重大错报的事项之一,部分A+H股上市公司甚至将收入确认作为唯一的沟通关键审计事项。公允价值评估事项对于被审计单位和注册会计师来说,涉及到较高的职业判断,也是关键审计事项确认的重点。相对于2016年的审计报告,2017年结构化主体合并事项数量明显增多。此外,关键审计事项披露具有行业特征,例如金融行业披露坏账准备、应收账款可回收性以及贷款等关键审计事项的数量最多,也关注金融工具等问题。

(二 )关键审计事项的行业分布特征

表3列示了2016-2017年A+H股上市公司沟通关键审计事项的行业分布情况,2016年涉及9个门类行业,2017年由于新增红星美凯龙,集租赁和商务服务业于一体,门类行业增加至10个,超过行业分类总数一半。2016-2017年制造业和金融业A+H股上市公司沟通关键审计事项数量位居行业前两位,金融业的平均沟通关键审计事项数量最多,均超过3项,明显高于其他行业。交通运输、仓储和邮政业类、采矿业类2017年审计报告中沟通关键审计事项总数及平均数量均较2016年低,主要是由于紫金矿业收购事项的完成及套期会计事项的妥善处理以及中国石化会计处理问题的合理解决,不再构成风险提示项。

(三 )关键审计事项的会计师事务所分布

2016-2017年A+H股上市公司的审计业务由普华永道中天等12家会计师事务所完成。表4表明,2016年及2017年承接A+H股上市公司年报审计业务数量前三的会计师事务所分别是普华永道中天、安永华明和德勤,三家会计师事务所业务数量超过总量的一半,披露的关键审计事项占总数的55%左右。上述三家会计师事务所加上毕马威、信永中和、立信和瑞华会计师事务所,七家会计师事务所为超过90%的A+H股上市公司披露了关键审计事项。

会计师事务所沟通关键审计事项数量的平均值无较大差距,2016年审计报告中平均关键审计事项数量最多的是毕马威会计师事务所的3.20项,最少的是天健会计师事务所的1.50项,大华会计师事务所2017年审计报告中披露关键审计事项的数量较2016年实现零的突破。普华永道在中集集团2016年和2017年两年审计报告中的关键审计事项均为5项,是A+H股上市公司单份审计报告中关键审计数量最多的一家。

(四 )关键审计事项的信息含量特征

审计报告中披露的关键审计事项数量是反映审计报告信息含量的重要特征,表6显示,2016年-2017年单份审计报告中披露关键审计事项的数量为1-5项,披露3项关键审计事项的审计报告占比最高,极少数审计报告中披露了5项关键审计事项。相对于2016年,2017年披露2项关键审计事项的审计报告增加了7份,披露4项关键审计事项的审计报告增加了3份。

除了关键审计事项的数量特征外,审计报告的信息含量还与关键审计事项描述的详细程度紧密相关。通常情形下,关键审计事项字数越多、描述越详细,则信息含量越大,相应的决策价值越高。然而,关键审计事项描述的越长,相应的审计成本越高。2017年A+H股上市公司审计报告披露的249项关键审计事项中,从关键审计事项描述的字数(包括标点符号)来看,最多的一项是毕马威会计师事务所为民生银行出具的审计报告中关于贷款及应收款项减值准备事项,使用了1560字,而最少的一项则是天职国际会计师事务所为中远海发出具的审计报告中关于租赁分类及收入确认事项,仅使用了305字,因此,不同公司关键审计事项描述的详细程度存在一定差异。此外,大部分关键审计事项均是针对被审计单位及审计过程特征的个性化描述,然而,在建筑业等行业的关键审计事项描述中存在使用标准化语言、个性特征缺少等问题,可能会降低关键审计事项的信息价值功能。

五、结论

2018年1月1日起,新审计报告准则全面实施。根据准则的要求,除无法表示意见的审计报告外,上市公司财务报表的审计报告将增加“关键审计事项”内容,这被誉为本轮审计报告改革中“皇冠上的钻石”。为了更好地在审计报告中沟通好关键审计事项,必须对关键审计事项的内涵界定、确定流程和表达方式等有清晰地理解,深入分析A+H股上市公司新审计报告中沟通关键事项的实施进展。为此,本文在明晰关键审计事项本质内涵的基础上,阐述了关键审计事项确定的主要流程以及表达的核心要点,系统分析了关键审计事项披露对被审计单位、会计师事务所及报告使用者等利益相关主体的系统性影响,并选择2016年及2017年实施新审计准则的A+H股上市公司为样本,从事项类型、数量分布、行业分布、事务所分布以及事项信息含量特征等方面,全面分析了A+H股上市公司审计报告中关键审计事项披露的实施现状,以期能为管理机构、上市公司、会计师事务所以及报告使用者提供有益的启示。