金融集聚影响居民消费的非线性关系研究

2018-11-26马建辉

马建辉

内容摘要:本文基于1997-2016年中国省级面板数据,利用交互项模型和面板门槛模型实证检验金融集聚影响居民消费的房价(房价收入比)门槛效应,实证表明金融集聚与居民消费之间存在非线性关系。本文结论表明,金融集聚能够显著促进居民消费增长,房价(房价收入比)和金融集聚的交互影响显著抑制居民消费增长。金融集聚和居民消费之间存在三重房价(房价收入比)门槛,当房价(房价收入比)低于第一个门槛时,金融集聚显著刺激居民消费,当房价(房价收入比)高于第一个门槛低于第二个门槛时,金融集聚不显著抑制居民消费,当房价(房价收入比)高于第二个门槛低于第三个门槛时,金融集聚显著抑制居民消费,当房价(房价收入比)高于第三个门槛时,金融集聚抑制居民消费的作用进一步增强。

关键词:金融集聚 居民消费 房价 门槛效应

引言

1998年我国实施住房商品化改革,此后近二十年间,房价呈现整体性持续上涨趋势。全国商品房平均销售价格从1998年的2063元/平方米上涨到2015年的6793元/平方米,涨幅达329.28%,2000-2015年年均增长率高达10.81%,尤其在2004-2007年全国商品房平均销售价格连续高涨,分别达到17.8%、14.0%、6.3%以及14.8%。与房价高涨伴随的是中国金融业发展水平的较快增长,金融发展规模和效率都有很大提升。2000-2015年,金融机构年末存贷款余额由22.3万亿增加到229.7亿元,金融机构上市公司数量由1088家增加到2827家,社会融资规模总量也由2002年的14.9万亿元增加到2015年的138.3万亿元。金融业发展能够为实体经济发展提供资金支持,实现居民收入增长,从而有利于增加居民消费。另一方面,金融信贷业务的蓬勃发展为居民消费提供了大量资金支持,直接刺激居民消费增长。但是,当房价过快增长时,不仅挤压了居民日常生活中的消费开支,抑制了居民消费结构升级;同时,将金融资源更多吸引到房地产行业,减少实体经济发展所需资金,进而影响实体经济发展,制约居民收入水平增加,最终抑制消费。因此,将房价与金融集聚纳入同一个框架,研究其与居民消费的关系,在当前中国经济发展背景下具有重要现实意义。

模型构建

(一)交互项模型

但是,交互项回归存在诸多问题,例如需要外生给定交互项系数形式,政策区分区间会由于系数不稳定而存在偏差、多项式分析的困扰以及模型求解復杂等问题。为了弥补上述交互项回归的不足之处,本文进一步利用面板门槛模型检验金融集聚与居民消费的房价门槛效应。面板门槛模型具有以下优点:首先,通过内生方式,从样本估计中分离出以门限变量为基础的两个或多个样本,并分别估计出各样本中自变量与因变量之间的关系;其次,从模型估计结果可以观察在样本期间内,自变量与因变量之间的关系是否发生结构性突变,从而为更为准确地捕捉变量间关系提供一种新思路。

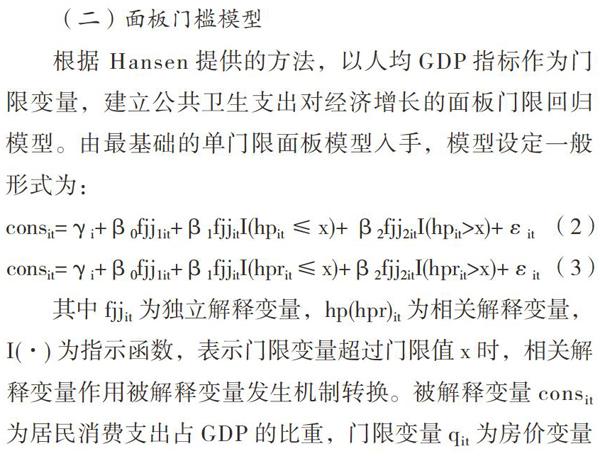

(二)面板门槛模型

其中fjjit为独立解释变量,hp(hpr)it为相关解释变量,I(·)为指示函数,表示门限变量超过门限值x时,相关解释变量作用被解释变量发生机制转换。被解释变量consit为居民消费支出占GDP的比重,门限变量qit为房价变量和房价收入比变量,两者均取对数处理。fjj为金融集聚变量,具体算法利用区位熵指数衡量,计算公式为,jrs为省级金融业增加值,thirs为省级第三产业增加值,jrq为全国金融业增加值,thirq为全国第三产业增加值。Xit为一系列控制变量,包括产业结构(str)、基础设施(inf)、对外开放(open)、财政支出(cz)和外商直接投资(wz)。当房价或者房价收入比超过门限值x时,金融集聚对居民消费的影响会发生机制转换。模型估计采用面板固定效应方法,以消除个体固定效应值γi,本文对门限变量进行格点数为500的格点搜索,最后利用最小二乘法求解残差平方和最小S(x)的门限估计值x,通过构造F统计量判断门限效应是否显著。Hansen设计自举法(Bootstrap)得到F统计量的渐进分布,由此计算基于似然比检验的p值。若p值足够小,则拒绝原假设,表明至少存在一个门限值。

被解释变量为居民消费,利用居民消费支出占GDP的比重衡量,金融集聚指标利用区位熵指数度量,房价门槛利用实际房价和房价收入比的对数衡量。产业结构(str)利用第二产业产值占GDP的比重表示,基础设施(inf)用每万人公路里程表示,对外开放(open)用进出口总额占GDP的比重度量,财政支出(cz)用政府财政支出占GDP的比重度量,外商直接投资(wz)用直接利用外资金额占GDP的比重度量。所有数据来自1998-2017年《中国统计年鉴》,数据区间为1997-2016年,包含全国30个省市自治区。

实证结果及分析

(一)交互项回归结果

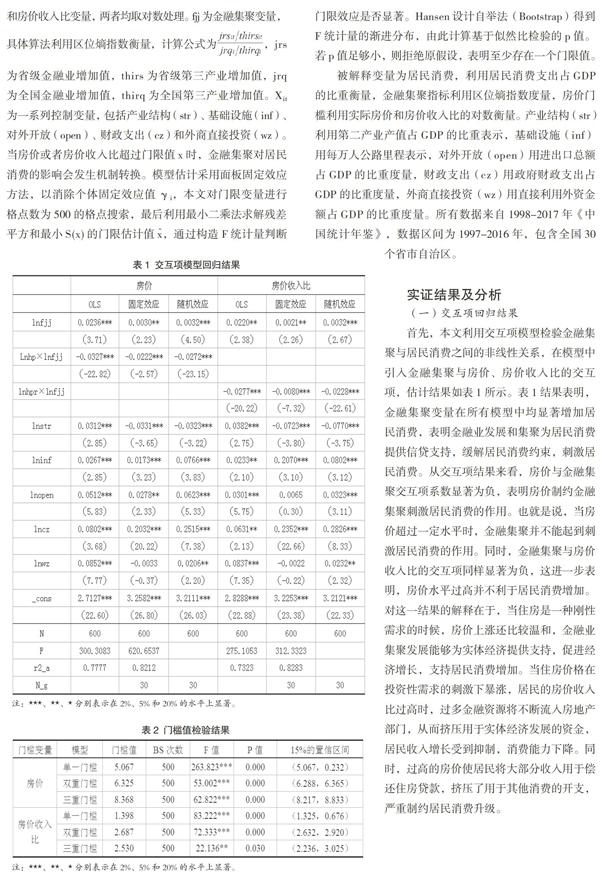

首先,本文利用交互项模型检验金融集聚与居民消费之间的非线性关系,在模型中引入金融集聚与房价、房价收入比的交互项,估计结果如表1所示。表1结果表明,金融集聚变量在所有模型中均显著增加居民消费,表明金融业发展和集聚为居民消费提供信贷支持,缓解居民消费约束,刺激居民消费。从交互项结果来看,房价与金融集聚交互项系数显著为负,表明房价制约金融集聚刺激居民消费的作用。也就是说,当房价超过一定水平时,金融集聚并不能起到刺激居民消费的作用。同时,金融集聚与房价收入比的交互项同样显著为负,这进一步表明,房价水平过高并不利于居民消费增加。对这一结果的解释在于,当住房是一种刚性需求的时候,房价上涨还比较温和,金融业集聚发展能够为实体经济提供支持,促进经济增长,支持居民消费增加。当住房价格在投资性需求的刺激下暴涨,居民的房价收入比过高时,过多金融资源将不断流入房地产部门,从而挤压用于实体经济发展的资金,居民收入增长受到抑制,消费能力下降。同时,过高的房价使居民将大部分收入用于偿还住房贷款,挤压了用于其他消费的开支,严重制约居民消费升级。

(二)面板门槛存在性检验

上述交互项回归只能大概知道金融集聚与居民消费之间存在房价门槛,但并不能清楚估算出当房价超过具体某个水平时金融集聚与消费之间的非线性关系。因此,需要利用更精确的估计模型进行检验。本文进一步利用面板门槛模型验证金融集聚与居民消费之间的房价门槛效应。

首先,需要检验模型门槛值的存在性以及具体门槛值的区间。通过设计500自举次数得模拟分布,表2列示主要显著性水平下的临界值及F统计量值、对应p值,判断是否存在单门限或双门限,以此反映金融集聚对居民消费是否存在以房价和房价收入比为门限变量的非线性变换特征。其中,房价门槛值检验中,单门槛检验值、双门槛检验值和三门槛检验值均在1%的水平上显著,因此可以判断房价门槛模型显著存在三门限效应,门槛值分别为5.067、6.325和8.368。房价收入比门槛值检验中,单门槛检验值和双门槛检验值在1%的水平上显著,三门槛检验值在5%的水平上显著,因此可以判断房价收入比门槛模型显著存在三门限效应,门槛值分别为1.398、2.678和2.530。

(三)面板门槛模型估计结果

表3为基于上述门槛值检验后的面板门槛估计结果,表明房价门槛模型中,当房价处于第一个门槛区间之下时,即房价水平较低时,金融集聚发展显著提高居民消费水平,不同估计方法均表明金融集聚在低房价水平下显著刺激居民消费。当房价处于第一个门槛值和第二个门槛值区间时,即房价处于中等水平时,金融集聚开始对居民消费产生抑制作用,虽然这种抑制作用不再显著,但表明居民消费对房价波动的敏感性较大。当房价高于第二门槛值低于第三个门槛值时,即房价处于中高水平时,此时金融集聚水平的提高显著抑制居民消费,房价再一次挤压居民消费空间。更进一步地,当房价高于第三个门槛值时,即房价处于高水平时,房价进一步抑制居民消费,且这一抑制作用比前一个房价区间的抑制作用更强,表明房价具有明显抑制消费的作用。同时,观察房价收入比门槛模型发现,同样存在这一结论。从上述估计结果来看,进一步验证了本文交互项回归的结论,金融集聚影响居民消费存在一个显著的房价和房价收入比门槛效应。这一结论启示我们,只有适度控制房价过快上涨,才能让金融资源更多流向实体经济,增加居民收入,刺激居民消费,转变经济发展方式。

启示

综上,一方面应继续大力发展金融业,扩大金融業改革开放,提高金融业集聚能力和支持实体经济的能力。金融业要发挥支持实体经济的作用,改变资金供给结构和偏向性。适度控制将资金投向过热的房地产行业中,从而加剧宏观经济风险,更多地应该投向那些能够增加就业,有利于改善民生的实体经济工程和项目中。另一方面,政府应进一步采取积极政策控制房价过快增长,保障刚性需求,严厉打击投资性需求,保持房价在合理适度的范围内波动,保持实体经济稳定持续健康发展。

参考文献:

1.徐建炜,徐奇渊,何帆.房价上涨背后的人口结构因素:国际经验与中国证据[J].世界经济,2012(1)

2.陈国进,李威,周洁.人口结构与房价关系研究—基于代际交叠模型和我国省际面板的分析[J].经济学家,2013(10)

3.李永友.房价上涨的需求驱动和涟漪效应—兼论我国房价问题的应对策略[J].经济学(季刊),2014(2)

4.王弟海,管文杰,赵占波.土地和住房供给对房价变动和经济增长的影响—兼论我国房价居高不下持续上涨的原因[J].金融研究,2015(1)

5.李健,邓瑛.推动房价上涨的货币因素研究—基于美国、日本、中国泡沫积聚时期的实证比较分析[J].金融研究,2011(6)

6.徐忠,张雪春,邹传伟.房价、通货膨胀与货币政策—基于中国数据的研究[J].金融研究,2012(6)

7.金丹.居民消费升级对我国经济转型的折射价值[J].商业经济研究,2018(3)