高职院校收支业务内部控制探析

2018-11-24嘉兴职业技术学院浙江嘉兴314036

(嘉兴职业技术学院 浙江嘉兴314036)

J职业技术学院是一所全日制公办普通高职院校,2016年全面启动了内控规范实施示范点建设工作,本文选取业务层面内部控制中较典型的收支业务进行分析。

一、收支业务的工作流程

(一)收入业务的工作流程

收入是高职院校为了开展教科研及其他活动而依法取得的非偿还性资金。收入业务包括收费项目和标准的申请(备案)、收款、收入上缴、收入核算和票据管理等工作。本文以涉及部门较多、流程相对较为繁琐的收费项目和标准的申请(备案)、收款业务为例进行说明。

1.收费项目和标准的申请(备案)业务的工作流程。财务处每年3月开始部署工作,联系收入执收主体部门提出建议,如教务处和继续教育分院对各专业学费收费标准的建议、后勤处对住宿费标准的建议、其他相关部门对收费项目和标准的建议,以上建议分别经业务分管领导审核后,由财务处汇总报财务分管领导审核,再由党委会审批发文后,报省市物价、财政、教育部门审批(备案),最后在校园网上公示。

2.本文中的收款业务,主要指全日制学生缴学费工作,包括老生缴费和新生缴费两个方面。

老生缴费方面,财务处每年6月开始部署工作,根据教务处提供的老生名单和学工部提供的老生住宿费名单进行整理,将老生应缴费用明细汇总后导入学生收费系统,通过校园网学生缴费专栏发布缴费通知,由各分院通知学生缴费,同时通知代收费银行做好对接。缴费完成后,财务处从学生收费系统中导出缴费明细并打印学费发票,由各分院领取并发放。

新生缴费方面,财务处每年4月开始部署工作,根据录取工作完成后招生就业办公室提供的新生名单、学工部提供的新生住宿费名单和代收项目归口管理部门提供的新生代收费信息拟定新生缴费具体办法,由招生就业办公室随录取通知书统一寄送。财务处将新生应缴费用明细汇总后导入学生收费系统,通知代收费银行做好对接。缴费完成后,财务处从学生收费系统中导出缴费明细并打印学费发票,由各分院领取并发放。

(二)支出业务的工作流程

支出是高职院校按照规定开展教科研及其他活动而发生的资金流出,按照经济分类主要分为工资福利支出、商品和服务支出、对个人和家庭的补助支出、资本性支出等,以发放、报销、领款或付款的形式完成。本文以流程相对较为繁琐的工资统发系统内人员经费支出、常见费用报销中的差旅费报销业务为例进行说明。

1.工资统发系统内人员经费支出业务的工作流程。每月规定的日期前,财务处在核实人员基础数据的基础上,根据人员增减变动和后勤处定期汇总的职工扣款数据在工资统发系统内进行变更(包括人员工资、社保和公积金的变动、各种工资项目补发、各类扣款等),将变更数据整理成工资变动单和工资汇总表,经人事处部门负责人审核后,交分管人事院领导审批。财务处复核后,在每月规定的日期前向财政局申请下月工资用款计划,工资发放和社保公积金等托收缴纳结束后,由财务处打印工资汇总表和清册并进行账务处理。

2.差旅费报销业务的工作流程。差旅费经费预算经过审批,出差人员办理出差审批手续,出差归来办理差旅费审核、审批手续后到财务处办理报销手续。

二、收支业务的关键环节、风险点及防控措施

收入业务的控制目标包括五个方面:各项收入符合相关法律法规制度的规定;收入依规、及时、足额收缴;收入归口管理、职责明确;票据、印章保管合理合规;收入核算真实、准确、完整、及时。支出业务的控制目标包括四个方面:各项支出符合相关法律法规制度的规定;各项支出审核、审批手续完备,符合程序规范;支出符合真实性、合理性、有效性;支出核算准确、完整、可靠、及时。根据上述控制目标,财务处明确了收支业务的关键环节、查找了风险点并设计了防控措施,仍以上述四项实际业务为例进行分析。

(一)收入业务的关键环节、风险点及防控措施

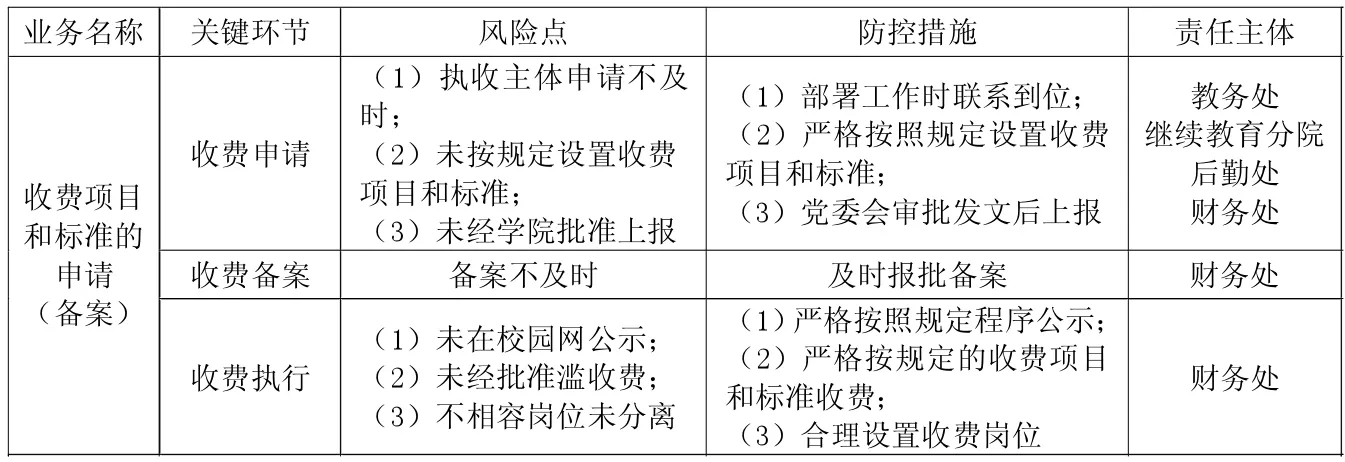

1.收费项目和标准的申请(备案)业务的关键环节、风险点及防控措施如表1所示。

2.全日制学生缴学费业务的关键环节、风险点及防控措施如表2所示。

(二)支出业务的关键环节、风险点及防控措施

1.工资统发系统内人员经费支出业务的关键环节、风险点及防控措施如下页表3所示。

表1 收费项目和标准的申请(备案)业务风险

表2 全日制学生缴学费业务风险清单

表3 工资统发系统内人员经费支出业务风险清单

表4 差旅费报销业务风险清单

2.差旅费报销业务的关键环节、风险点及防控措施如表4所示。

三、收支业务内部控制的思考

(一)内部控制应是全员的、长期的、动态的工程

从筹备到建设到执行再到评价,内部控制贯穿于学校日常管理的方方面面,它不仅仅是牵头组织部门的事情,而是需要学校从上到下、从管理层到全体教职工共同参与的工程。财政部于2012年11月印发的《行政事业单位内部控制规范(试行)》明确内部控制的目标主要包括五个方面:合理保证单位经济活动合法合规、资产安全和使用有效、财务信息真实完整、有效防范舞弊和预防腐败、提高公共服务的效率和效果,因此内部控制是完善高职院校内部治理的必然要求,是一项需长期贯彻的工程。正因为如此,内部控制也是动态的,高职院校的业务会随着时代和自身发展而变化,相应的关键环节、风险点和防控措施也应进行动态调整。

(二)内部控制应是全面的、独立的工程

内部控制体系建设包括单位层面的内部控制、业务层面的内部控制、监督与评价三个内容,在实际推行(或执行)过程中,业务层面的内部控制往往受到更多的重视,监督与评价大多针对的是业务层面的内部控制,单位层面的内部控制往往容易被忽视。所以内部控制的“全面”并不是事无巨细地覆盖各项业务,而是纵向上从单位层面覆盖到业务层面。未单独设置内部控制职能部门,而是由牵头部门负责组织协调开展内部控制工作的做法,并不能对单位层面起到控制和约束作用,即使单独设置内部控制职能部门,但受现行的高职院校管理体制影响也难以保证其独立性,因此内部控制的实际执行过程任重而道远。