公司资产证券化的融资成本研究

2018-11-21李栋梁

李栋梁

摘要:随着经济和社会的发展,公司资产证券化也逐渐的变成我国企业经营过程中进行融资的重要措施,目前债券融资的监管越来越严格,这样的环境和条件对于企业来说是个机遇,可以利用比较好的基础资产展开合适的证券化业务,帮助企业更好的融资,能够降低资产负债率,也能够挖掘和促进企业的未来创收能力。

关键词:资产证券;融资成本;研究

资产证券化是应用特定资产组合或者特定现金流作为可靠的基础和有效的支持,所发行的是可以进行交易的证券融资形式。以前的传统证券进行发行时,都是以企业作为发展的基础,现在的资产证券化却是使用特定的资产池做为基础进行发行相应的证券。资产证券化是现今的一种融资操作的金融技术,很多企业都应用这种方式进行资本融资,这种证券化最早开始起源于美国,是使用住宅抵押贷款形式的证券。

1、资产证券化的融资成本优势

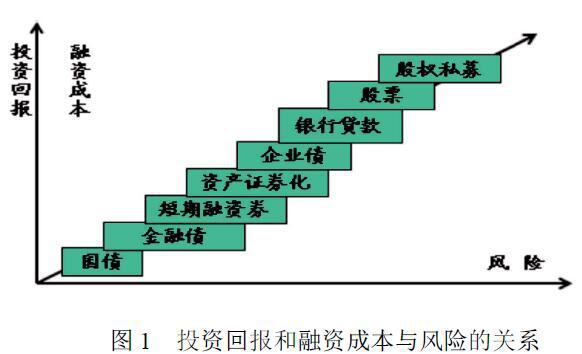

现在的企业可以用多种形式进行资金的筹集,每种融资形式的融资成本和风险及投资回报都是同向增长关系,也就是投资者投资某金融产品,必须承担相应的风险同时获得相应的投资回报,高投资回报率就会给企业带来较高的融资成本。一般来说,债务融资的成本要比股权的融资成本低[1],根据数据显示,资产证券化的融资成本在国债和企业债券的融资成本之间(如图1)并且明显低于股权融资成本。债券或股票融资都是应用直接对证券市场发行的形式,而资产证券化融资是先从整体风险当中隔离各种流动性资产,再应用这个流动性资产的信用等级进行资本市场的各种融资活动,是一种间接融资形式。证券化资产具有高等级信用,就会进行很好的融资,比如提高利率或进行折价销售等进行吸引其他融资形式低的市场加入,进而使资金的应用成本低,原始权益人的融资成本也明显降低。并且资产证券化的融资过程,涉及的会计师事务所和资信评级机构等中介机构,需要的中介机构费用也比较低,信用增级担保的费用也很少。所以,企业利用资产证券化开展的融资具有明显成本优势。

2、企业资产证券化的融资成本的组成

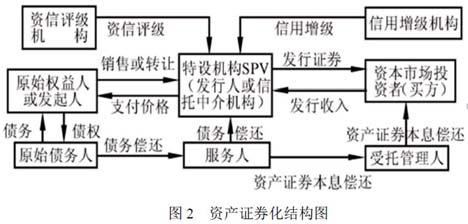

根据企业资产证券化结构(如图2)进行分析和研究资产融资成本的组成,从单SPV交易结构看,有以下几个部分。

2.1票面利率

证券化产品的票面利率也就是资金的认购成本,它是融资成本的主要组成部分之一。对票面利率产生影响的因素有很多种,比如基础资产的质量、有关类型、相应的主体、一些增信机制、相应的产品评级、市场资金利率的走势等一些因素,都会对票面利率的高低产生相应的影响。券商是计划的管理人,在进行未来的发行票面利率预估时,一般都是参考市场的利率情况、发行人的历史情况、发行情况以及和同行业相同产品相比较进行票面利率成本的预判。

2.2券商的管理费

券商也就是计划管理人,他在专项计划的存续时间里,负责进行基础资产现金流的归集和监督管理、原始权益人的风险排查和兑付兑息等等一些相关工作,所以每年都会对原始权益人也就是发行者收取相应的一些费用,这个费用是根据专项计划存续时间内的余额的相应比例进行收取的,收取的比例一般是1‰到3‰之间。在实际操作时,一些券商都习惯把这个费用合并到承销费当中进行合并计算。

2.3托管费用

托管银行进行交易过程中,一般是由托管人进行管理其相应的专项计划账户,同时要执行计划管理人所下达的资金拨付指令。在专项计划存续的时间内,相应的托管银行是按年来收取相应的托管费用,每年所收取的托管费是当期的剩余产品的3‰到5‰之间。

2.4登记托管费

登记托管费是进行证券登记结算的机构所收取的相应手续费,这个费用是原始权益人根据计划每次还款给相应的认购人时,进行登记的托管机构根据其还款金额和利息的0.005%收取相应的登记托管费用[2]。

2.5证券公司的承销费

券商就是计划管理人,在专项计划成立的时候,就会向原始权益人收取一次性的承销费,这个承销费是根据发行规模比例进行收取的,发行的规模和交易结构都会对承销费用产生一定的影响,通常情况下,承销费在6‰到1%不等。

2.6担保费

为使证券化产品能够增加信用评级,在进行发行时要进行第三方担保。专项计划的设立和存续时间内,担保公司都会收取相应的担保费,其中也有一次性的評审费和保后的检查费,所收取的担保费每年一般是评审费和保后的检查费都是一次性收取的,大约100万到150万元;而担保费率是每年所担保余额的1%到1.5%之间,这个比例要依据基础资产的质量和主体信用评级进行决定。

2.7评级费用

评级机构要对资产证券化业务的主体和产品展开相应的评级,评级机构所收取的费用受到基础资产的类型和其复杂程度的影响,通常情况下,债权类的比较简单的基础资产,评级机构收取的费用是20到30万元,后续的跟踪评级一般是每年3-5万元。

2.8审计费用

根据基础资产的类型不同,审计机构也会根据不同的标准进行相应的收费。通常情况是,如果基础资产比较简单,所收取的审计费是20-25万元,在专项计划的成立时所收取的验资费用是5000元。专项计划存续时间内,要每年收取相应的审计费,其中有资产管理的报告审计费2万元和对其年度财务报表的审计费8万元。

2.9法律顾问费用

这个费用是在基础资产自身的合法性和转让的合法性等事项,根据其基础资产的实际情况,律师所收取的相应费用,一般情况大约是30万-50万不等。

2.10双SPV下的信托通道费

一些交易结构都要利用信托形式进行稳定其基础资产所具有的现金流,信托通道费就是双SPV结构中的收费,根据现在的一些双SPV的案例,这项费用一般是专项计划存续时间内的资产余额的0.15-0.2%不等。

3、公司实施资产证券化的融资成本收益情况

3.1资产证券化能够降低信息成本

资产证券化的前提是,被证券化的所有应收账款在质量上一定要比公司其他资产高。公司在正常的经营过程中,要进行高质量的应收账款证券化,主要的原因有下面两种。第一,公司的经营状况良好,总体价值在增加。这时的公司也要进行相应的融资。公司经营良好不会增加应收账款的价值,会让公司当中剩余资产增加价值。由于应收账款的债务人决定应账款的价值,公司状况不会影响应收账款的价值。所以,公司可以实现应收账款的价值,同时其剩余价值也没有负面影响。第二,公司的经营状况恶化,开展证券化融资,应用这种方式进行极力挽救。评估和保险公司加入到证券化的交易中,让证券化了的应收账款质量和公司的经营脱离。证券化提供了积极信息,公司资产证券化,其剩余资产价值不会过多下降,有可能还会上升。证券化可以让公司用低成本,证明其资信状况,降低了公司融资的总体信息成本。

3.2减少了代理成本

资产证券化对应收账款资产池的汇集过程进行了有效的改善,使其整个过程都变得透明,有效的降低了“道德风险”的现象。监督者有很多交易的参与组织和相应机构,比如保险公司、评级机构等,他们制定了严谨的评估标准和相应准则。制定这些标准和准则应用了规模经济、资产证券交易量大以及资产证券化的交易参与方较少的特点,较少的资产证券化的参与者就能够推动公司对应收账款池的汇集。资产证券化也改善了相应的资产支持证券本息偿付的过程。资产证券化当中的有些业务,比如代表SPV的利益,在发起人那里购买资产,给投资者发行证书,在债务人进行归还应收账款等的资产和本息时,有关服务人就存入SPV账户,一般是由受托管理人来完成,他们是保管和支付资金的专家。资产池由受托管理人进行管理,组织汇集资产池,管理资产池中的资金,给资产证券的持有人付款,让证券化的过程更有效果。

3.3減少了管制成本

企业的融资代理成本是企业外部和内部人间的委托代理形成的,投资者要进行企业的种种限制,有委托人和代理人间的契约,有法律、惯例等规则。比如银行营运中要进行多方监管,如资本金的限制、资本充足率的要求等。这些监管和要求会使其监管成本上升 ,资产证券化就会降低这样的监管成本[3]。利用资产证券化,公司可以把有些资产比如信用卡应收账款、汽车贷款、住房抵押贷款等应收账款出售,就可以转移到资产的负债表外,减少资产风险,释放长期占用的资金,银行的灵活性增强了,减少了损失。资产证券化能完成表外处理,减少监管成本,使企业的自身灵活性增强,给公司经营带来更大的收益。

3.4减少交易成本

资产证券化形成了高质量和高流动性的证券,并且也降低了有关投资者进行交易的相应成本。所有的投资者都想要有符合其发展和需要的投资组合,新的金融产品的诞生都让投资者有了新的投资机会,形成了新的风险回报投资。资产证券化利用信用增级等方式让投资者花费较小的交易成本购买相应的证券,形成了投资者的预期投资组合。比如投资者购买了资产证券化的优先级证券,能够确保投资者较高的投资收益,并让其投资风险最小,投资交易成本也最小。其实在证券化之前,一些投资组合也不可能构造,有时利用一些金融工具进行相应的构造,而证券化也能更容易的进行这种组合的构造并使其交易成本更低。

综上所述,公司资产证券化的融资具有其成本优势,根据其结构的组成具有多项成本组成,同时也有其更高的收益。公司进行资产证券化是进行融资和获得经济利益扩大经营的有效方法措施。

参考文献:

[1]付焕,王静.破产隔离、公司治理对公共设施资产证券化融资成本的影响分析[J].统计与信息论坛,2016,31(10):82-86.

[2]盛夏.国有企业资产证券化研究[D].四川省社会科学院,2016.

[3]乔继虎.汽车金融公司资产证券化融资研究[D].安徽大学,2017.