浅谈众筹融资模式分析

2018-11-16孙欣宇

孙欣宇

(河北金融学院,河北 保定 071051)

一、我国众筹融资现状

众筹融资也就是大众融资,是一种向群众融资,用来支持融资的发起人的一种行为。随着近年来互联网技术的飞速发展,一方面互联网金融发展迅速,另一方面,也为众筹融资提供了技术的支持。2008年金融危机过后,世界各国的银行业对于贷款问题要求更为严格和苛刻,这就使得刚注册或者刚刚起步的这些中小微企业的融资问题变得更加困难,对于这些中小微企业,有想法有创新但是在银行的征信系统中还达不到银行的放贷要求,所以银行不会轻易给他们贷款,在这种形式背景下,众筹融资的出现,给中小微企业的融资带来了曙光。

众筹融资做的比较好的国家就是美国,而我国的众筹融资起步比较晚,2011年才开始在我国有众筹融资这一方式,经过这几年的发展,规模逐渐扩大,在借鉴欧美国家的经验的同时也在不断摸索适合自己的道路。众筹融资是基于互联网高速发展下的产物。

众筹融资由发起人、投资者和众筹平台这三部分组分,众筹融资的发起人一般是中小微企业,众筹平台一般就是互联网众筹平台。2011年我国第一家众筹网站“点名时间”在北京成立,2013年,继淘宝众筹开通之后,京东等电商也纷纷开立了众筹网站平台。目前,我国众筹网站规模已经逐步扩大,据不完全统计,截至2017年3月底,众筹平台数量约有437家,从2011年的第一家到2017年的四百多家,发展规模的速度是很快的。

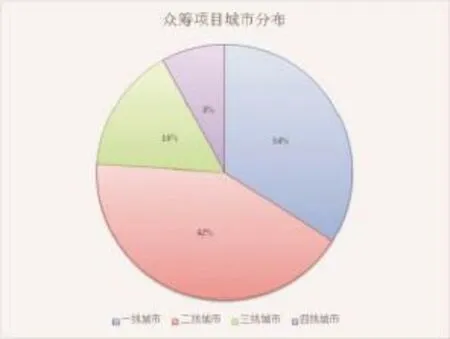

众筹融资的城市分布如下图所示:

数据来源:投资界。

由上图可以看出,众筹项目分布在一二线城市居多,而且二线城市占主力军的地位。这在我国的众筹融资还处于起步的阶段是很正常的。

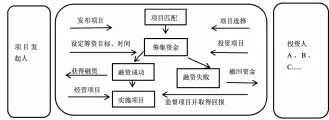

众筹融资的运作流程如下图所示:

二、众筹融资的模式及项目

(一)模式

众筹融资主要分为以下四种模式:股权众筹、回报众筹、债权众筹和捐赠众筹。

股权众筹是指以分红活股份变现的形式获得收益的一种众筹融资模式,回报众筹是以获得产品或服务为目的的一种众筹融资模式,债权众筹是一种获取与出资额所占比例相对应的债券的众筹融资模式,捐赠众筹的投资者是不要求回报的一种众筹融资模式。

在这四种众筹融资方式中,占主要地位的是股权众筹模式。

(二)项目

众筹融资的项目大体上可以分为以下三类:创意和艺术类、创业和发明类、梦想和公益类。

创意和艺术类的项目主要是艺术作品等,艺术众筹不同于以往的艺术品通过艺术家的构想创作到成品再到市场流通,而是在艺术家有一种创意一种想法的时候就可以被收藏家收藏,其实是一种预消费模式,相当于投资者还在这个艺术品没成型的时候提前投资,众筹融资结束后进行实践,最后拿到手里的是成型的艺术品。

创业和发明类的项目占比很大,因为中小微企业很多都是有创新的想法,有未成形的发明类产品,这些产品的成型需要借助融资的力量来支持。

梦想和公益类的项目主要是针对大学生创业和公益事业,我们现在讲大众创业,万众创新,大学生创业受到极大的鼓励,国家也有出台很多政策鼓励大学生去创业创新,但是创业需要资金,而身为大学生在银行贷款是不现实的,所以通过众筹融资是大学生创业的一个很好的途径。近年来公益事业有很多,单靠个人的力量做公益是一件很困难的事情,有时候就是杯水车薪,但是依靠众筹融资依靠群众的力量就可以使得公益事业做的更好。

三、众筹融资面临的风险

(一)法律风险

由于我国的众筹融资启动的比较晚,到现在还处于起步阶段,立法本来就有滞后性,所以法律风险是必然存在的。众筹融资在法律层面上的风险还来源于对众筹融资和违法集资的定义界限不够明确。

(二)信息不对称风险

在众筹融资过程中,网络平台虽然可以供投资者和融资者提供信息,但是在众筹融资发展初期,由于对于知识产权的保护不受侵害,融资者的信息披露程度达不到很高,这就使得投资者可能不能更好的了解融资项目和融资者,这就产生了信息不对称的风险。

四、众筹融资面临的主要问题

(一)立法滞后,监管力度不够

立法本身就具有滞后性,而且众筹融资是一种基于互联网快速发展的产物,具有创新性和高度灵活性,所以在立法层面不好控制。法律法规制度的不健全直接影响到众筹融资的监管力度,法律监管是最有效果最严格的监管层面,法律的滞后性直接影响了监管问题。

(二)信用体系缺乏

传统的银行业的征信系统是相对比较健全的,但是众筹融资的融资者大部分是中小微企业,对于中小微企业的征信系统几乎是一片空白的,所以没有办法借助传统的征信系统来谈这些中小微企业的信用问题的。信用体系缺乏这个问题严重影响到众筹项目的完成率,也会使得投资者的投资风险加大。

(三)对投资者的保护不足

对投资者的保护不足这个问题主要体现在两个方面。一方面,对投资者的投资教育程度不够,部分投资者不能做出正确的判断和选择,导致投资结果不尽如人意;另一方面,信息的不对称对投资者来说也有很大的风险,而且众筹融资的退出机制做的也不够完善,这些都是对众筹融资的投资者的保护力度不够的问题。

(四)知识产权缺乏保护

由于在我国知识产权的保护力度不够,一些融资者推出的可能只是一个想法或者是一个半成品,如果全面披露这些信息很有可能导致自己的创意被剽窃,如果融资者披露信息不够全面,那么就会导致严重的信息不对称问题,这样投资者不能做出正确的判断,不能很好的选择如何进行投资,这样一来就很容易导致众筹融资项目的失败。

五、对于解决众筹融资问题的对策

(一)政府层面

在政府层面来说,解决众筹融资问题主要是建立健全相关的法律法规,从立法上对众筹融资进行保护。由于我国的众筹融资起步比较晚,现在都还是处于摸索前进的道路上,我们可以借鉴起步早发展快的那些欧美国家在立法上的一些优秀的经验,来完善我国在众筹融资立法上的缺陷和不足之处。其次,政府还要建立专业的监管机构对众筹融资进行监管。对众筹融资的过程全面严格的进行管控,严厉打击违法行为,对众筹融资的环境进行严格控制,监管是对众筹融资成功的重要保障。第三方面,在国家方面来说,还可以借鉴我国的商业银行的存款准备金制度,对众筹融资的项目来说,融到的资金也可以像商业银行吸收存款一样缴纳部分存款准备金,这样能够更好的保护投资人的利益,也对整个众筹融资项目是一种保障,有利于在众筹融资的大环境下正风气,也有利于众筹融资的进一步监管。

(二)金融行业的内部

众筹融资还是归属于金融行业的,在互联网金融高速发展的背景下,众筹融资的发展也要遵循金融行业内部的一些管控。首先,金融行业要打造及时透明的信息共享的众筹融资平台,发挥互联网的作用,共享信息,解决信息不对称的问题。这样透明的信息共享平台一方面有利于投资者对这些众筹项目有更多的了解,能够根据提供的信息来进行甄选,有力的保护了投资者的利益。其次,要做好征信管理问题,征信系统对于中小微企业也就是对于众筹融资的融资主体的空白状态要补充,一方面有利于为投资者做出更好的选择作为一个参考,另一方面,有利于众筹融资的监管更为方便。

(三)中小微企业层面

中小微企业作为众筹融资的融资主体,对于众筹融资的成功与否起着重要的作用。首先,中小微企业要做到项目的创新,这是众筹融资发展的必然要求。在这个万众创新的时代,创新创意是众筹融资能够成功的重要决定因素;其次,中小微企业要明确内部管理制度,对比大企业来说,中小微企业的内部管控做的不够好,这样容易出现很多问题,对自己的内部进行有效的管理是对众筹融资项目成功的重要保证;第三,中小微企业要加强对众筹融资的专业知识的教育,同时要培养复合型人才,由于众筹融资是比较新颖的一个融资方式,国内来说对于众筹融资的驾驭力度还不够,所以定位到企业来说,想要进行众筹融资,就要有自己的专业人才,这样才能使得项目的成功率更高。

(四)其他

对于现有的众筹融资平台来说,应该加大宣传力度,因为好多人并不了解众筹融资,通过广告宣传可以吸引更多的投资者,扩大众筹融资的影响范围。另外,平台上也应该要求中小微企业加强对于信息披露的要求,信息透明化、公开化和共享化是众筹融资网络平台存在的很重要的意义,如果信息披露不够,那么无法彻底解决信息不对称的问题。除此之外,我国应该逐步建立众筹融资的行业协会组织,专门负责众筹融资的管理运作等方面的事情,这样可以使得管理更加方便,也更为专业。

六、结语

众筹融资自2011年在我国开始以来,通过这几年的发展已经有所进步,但是仍然处于起步阶段,这个阶段也就会面临着诸多的问题,现阶段能够做的就是发现问题并且对已存在的问题进行解决。通过政府、企业和投资者的共同努力,会使得众筹融资在未来发展的越来越好的。