企业财务报表真实性之快速判断

2018-11-15葛维春

【摘要】如何快速有效判断企业提供财务报表数据的真实性,是银行信贷客户经理申报授信必须解决的问题,也是客户经理贷前调查重点。本文试图从非常规方法来阐述如何分析企业财务报表,如何快速有效发现财务数据之真假,以期对银行信贷从业人员有所帮助。

【关键词】财务报表 真实性 判断

一、引言

在我国经济转型升级过程中,国内大量民营企业由于实力和规模较小,产品结构单一,技术含量低,市场竞争力差,融资渠道狭窄,管理体制先天性缺陷等因素遇到发展瓶颈,大量企业倒闭,银行也损失惨重。通过对倒闭民营企业财务报表分析,发现民营企业出于融资需要,提供给银行财务报表普遍存在虚增利润、虚增资产现象。下表是我们在授信审批过程中发现的某民营新三板上市公司不同会计师事务所审计的2016年年报主要数据(单位:万元):

这是同一家企业、同一时点、不同会计师事务所出具的审计报告数据,先不考虑哪家会计师事务所审核财务报表更接近企业实际,步考虑风险缓释措施,上述2份不同财务报表,肯定会得出不同结论,采取不同授信策略,会给予不同授信额度和授信产品。因为该企业是新三板上市公司,我们可从公开渠道获取证监会准入会计师事务所审计报告,如果是非上市企业呢?我们该如何判断企业提供给我们审计年报(注意是审计年报)数据真实性?

我们知道通常企业有两份报表,一份提供给税务部门,一份提供给银行。给税务部分的当然是为了缴税,出于避税、逃税动机,企业往往会少记营业收入,少记利润;提供给银行财务报表,自然是出于融资需要,要从银行融到资、多融资,企业知道,一家企业如果债率低、营收大、利润高,意味着风险低、还款有保证,自然是银行最爱;你喜欢这一类企业,我就编符合你银行要求的报表提供给银行。而净利润作为核心,通常是企业财务数据造假源头,对应营业收入、资产需配套造假。下面就企业财务报表中净利润、营业收入两方面如何判断真实性进行阐述。

二、利润真实性判断

利润是企业经营成果体现。利润真实性常规可从两方面判断:

一是在核实主营业务收入基础上,根据所处行业的平均利润率判断。除非企业有核心竞争力或产品成本优势,大部分企业利润率与行业平均利润率偏离度不会太大。比如房屋建筑业,由于公开招投标体系存在,行业毛利润率在7-9%左右,扣除税费、利息等支出,一般自营业务净利润率在2-3%左右,如果有挂靠,挂靠收入的净利润率会更低。国务院国资委财务监督与考核评价局编制《企业绩效评价标准值》,对100多个小类行业每年绩效标准值进行评价,可作参考。

二是利用利润表与资产负债表逻辑对应关系进行判断。我们知道,资产负债表左边是资产,右边是负债和所有者权益,两边始终保持平衡,利润变动必然引起资产、负债的变动。出于融资需要,企业报表反映利润高于真实利润,所有者权益中未分配利润自然增加,出于报表平衡需要,自然需要在資产或负债方进行调整,一般说负债方、非流动资产科目调整容易被发现,且大部分资产调整会通过流动资产科目进行,尤其是应收账款、预付账款、其它应收款、存货四个科目较易藏污纳垢。通过逐个科目核实当然可以发现问题,假的就是假的,无法掩盖,但花费时间、精力较多,是否有更快速有效初步判断方法呢?

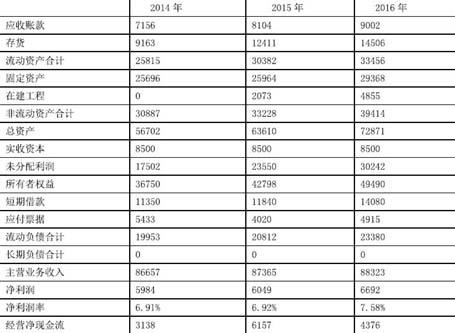

下面是某支行申报授信企业审计财务报表主要数据(单位:万元):

分析上述报表数据,一方面我们发现公司近3年营业收入基本保持稳定,净利润每年6000万元左右,正常情况下作为成熟稳定期企业,除非有扩大产能需求,一般应收账款、存货、固定资产应基本保持稳定,银行负债逐步下降;但该客户应收账款、存货、固定资产不断增加,银行负债不减反增,非常反常;另一方面,作为一家白坯布纺织企业,大家都知道近几年棉纺行业整体不景气,行业毛利润率水平很低,企业始终保持7%净利润率肯定不正常。两方面佐证,毫无疑问我们对该企业财务报表反映的净利润需打一个大大的“?”。

三、营业收入真实性判断

通常我们银行信贷客户经理拿到企业财务报表,可以从以下方面对企业营业收入真实性进行初步判断:

第一,结合企业所处行业趋势判断。如纺织化纤行业,近几年行业整体处于下降通道中,产品价格下降明显,正常情形下企业营业收入应是下降的,如发现企业财务报表反映主营业务收入在上升或保持平稳,就应该打个问号。

第二,结合企业生命周期判断。一般说,企业成立有一定时期,企业主导产品、销售模式无重大变化,一般企业主营业务收入应该是基本稳定的,不会发生大幅增长情况。

第三,结合企业固定资产、设备产能判断。如造纸企业,其产能与生产线设备产能密切相关,在价格稳定情况下,根据其产能利用率,大致可以判断出主营业务收入变化。

第四,结合企业工程订单进行判断。如建筑施工企业,可根据工程承包项目金额及完工率情况,按项目累加后进行判断。

第五,利用外部数据进行判断。如出口企业,通过海关数据可以查询到企业海关出口数据,简单折算后基本可以推断出企业营业收入;或者通过税务部门出口退税数据、企业增值税纳税数据申报也可以大致推算出企业营业收入。

第六,结合企业提供现金流量表进行判断。正常情况下,现金流表中销售商品、提供劳务收到的现金科目金额应基本与主营业务收入一致,如偏差较大应给予关注(但一般如果主营业务收入数据造假,该科目数据也相应会造假,故实际参考意义不大)。

上述只是对企业营业收入一般初步判断,作为银行信贷客户经理,应充分利用银行自身优势,紧紧抓住企业现金流进行判断。通常我们说企业销售收入可以造假,但现金流不会造假,当然我们要提醒客户经理知道,这里“现金流”不是企业提供给我们审计报告中现金流量表中数据,现金流量表中的现金流数据已经过加工处理,已严重失实。只有企业在银行结算资金数据不会造假。如果企业向银行申报授信,客户经理应要求企业将上一年度企业在所有开户银行对账单提供,结合翻阅企业账簿,将贷方账户中同名账户往来、关联企业往来、票据贴现等非业务收入剔除后得到贷方累计总额,加上累计收到银行承兑汇票总额(扣除银行承兑汇票到期兑付资金,防止重复计算),再加上应收账款增加额,基本可以较为准确计算出企业真实销售收入。

四、如何从源头堵住财务数据造假

目前企业财务数据造假普遍盛行,这当然与我们社会诚信体系缺失密切相关,与法律、法规监管惩戒机制缺失有关,要依靠社会、法律力量制止财务数据造假任重而道远。银行要对企业授信必须建立在对企业财务状况真实判断上,为何今年来企业提供给银行财务报表可以肆无忌惮造假,与我们银行业相互竞争、信贷风险文化缺失脱不了关系。试问现在我们信贷客户经理还会到企业通过翻阅会计账簿、记账凭证核对主要会计科目真实性吗?我们信贷客户经理往往是根据企业财务人员提供信息对财务报表主要资产科目进行分析,或者根本不对企业财务报表数据真实、合理、勾稽关系进行分析,只要企业提供报表满足银行信用评级、授信要求就可以了,有些信贷客户经理甚至指导企业财务造假,以达到放贷目的。所以要堵住财务数据造假,我们银行必须从源头抓起,端正经营理念,树立良好的银行信贷文化,坚持合规经营,使信贷文化逐步成为全体员工的自觉行为和自律准则,使“假报表”在银行无立身之地,企业只有如实反映经营状况才能从银行得到信贷扶持。

作者简介:葛维春(1969-),男,汉族,浙江杭州人,任职于中国建设银行浙江省分行授信审批部,专职贷款审批人。