构建“规划引领、分类审核、定额控制、预算管理”为特点的项目预算管理新模式

2018-11-15中国长江电力股份有限公司郭剑安李建威刘永胜

中国长江电力股份有限公司 郭剑安 李建威 刘永胜

一、前言

中国长江电力股份有限公司(以下简称“长江电力”)成立于2003年9月,主要从事水力发电业务,管理和运行着三峡、葛洲坝、溪洛渡和向家坝四座世界级巨型电站的全部发电资产,总装机容量4549.5万千瓦,年设计发电能力约1900亿千瓦时,是国内最大、全球第四大电力上市公司和全球最大的水电上市公司。

面临电力体制改革和国有企业改革新形势,面临国内经济发展新常态,长江电力始终坚持做改革拥护者和实践者,始终坚持以“让国家放心、让股东满意”为宗旨,始终将电力生产成本控制放在重要位置。

二、原项目预算管理模式存在的不足

以年度预算为主,缺乏前瞻性和系统思维。在原模式下,电厂以年度预算管控为主,根据设备评估情况申报次年预算,缺乏对电力生产成本的长期安排和系统思维。

项目分类不清晰,预算审核侧重点不突出。在原模式下,长江电力将工程项目分为大修理、生产费用、技术改造、基本建设、技术装备购置等五类,但未区分常规项目与非常规项目,审核重点不突出。

定额体系不健全,尚未实现定额全覆盖。在原有模式下,长江电力定额体系尚不健全,因溪洛渡、向家坝投产时间不长,尚未编制机组及辅助设备检修定额,尚未实现定额管理全覆盖。

以公司管控为主,下属单位缺乏自我约束。在原有模式下,长江电力直接承担成本控制压力,下属单位缺乏成本控制自我约束,在项目预算申报过程中,按照大而全的原则申报,公司需逐项审核,审核质量和效率偏低。

三、新项目预算管理模式简介及应用

为进一步提升项目预算管理水平,长江电力在充分总结历史经验,广泛借鉴国内外同行业企业先进作法的基础上,提出了“规划引领、分类审核、定额控制、预算管理”为特点的项目预算管理新模式,实现公司从管立项、管过程向管规划、管定额、管指标、管标准、管效益转变,形成生产单位成本控制自我约束机制。

(一)倡导规划引领

为提高项目预算的前瞻性、系统性,把预算目标与战略目标紧密结合,延伸资源配置时间范围,拓展预算管理视角,以公司战略指引项目预算管理。

同时,长江电力组织下属生产单位编制专项规划,以规划指引年度项目预算编审。对涉及多座水电站、多个设备系统、多台水轮发电机组的系统性技术改造项目编制了系统性技术改造规划;对涉及多处房屋、道路等区域性环境整治项目,编制区域环境整治规划。

项目规划内容包括:项目目标、编制依据、编制原则、设施设备履历与现状、技术发展趋势、必要性与可行性、分年实施安排、各种可行方案及造价、技术经济分析等。经下属单位充分酝酿、公司职能部门审查、内外部专家论证分析、公司技术委员会审议确定。

(二)推行分类审核

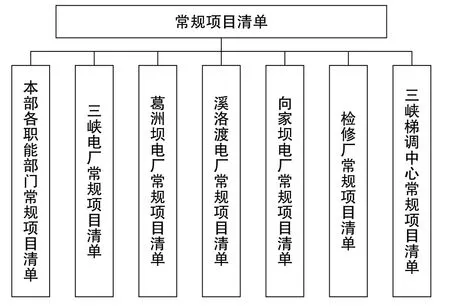

为提高项目预算审核的针对性,明确项目审核重点,长江电力将工程项目分为常规项目和非常规项目。其中,常规项目是指例行检修、常年委托、定额内技术装备等项目,以及已经审批立项实施并在后续年度继续完成的续建项目;非常规项目是指科研、技术改造、基本建设、非常规修理、非经常性委托、定额外技术装备等项目。

组织编制了《常规项目清单》,明确了常规项目工作内容、控制金额,由各部门(单位)根据公司限额自行控制;非常规项目作为公司审批重点。根据历史经验数据,非常规项目仅占年度项目总数约20%。实行分类审核,有效提升了项目预算审核的质量和效率。

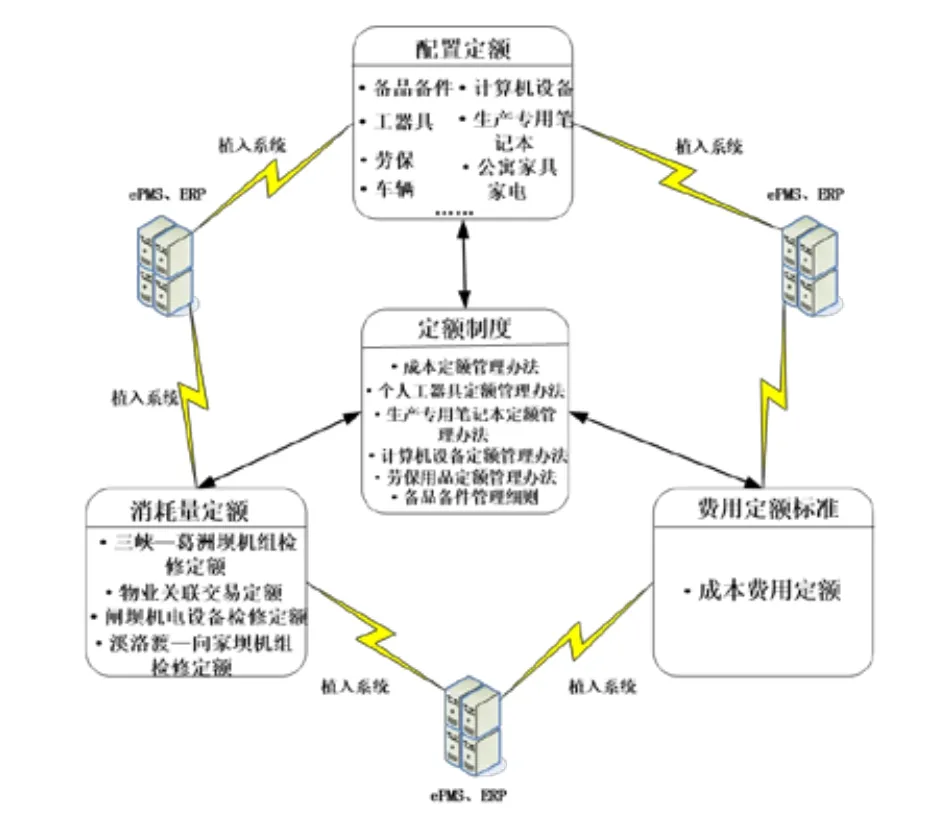

(三)实行定额控制

定额管理体系由制度、定额、信息系统三部分组成,通过持续完善定额管理体系,基本实现了定额管理全覆盖。按定额内项目简化审核,定额外项目重点审核的原则予以控制,有效提升了项目预算审核的质量和效率,实现了公司项目预算审核方式从管立项、管过程向管定额、管指标的转变。

(四)制度

为明确定额管理程序、规范定额管理,编制了《成本定额管理办法》、《个人工器具定额管理办法》、《生产专用笔记本定额管理办法》、《计算机设备定额管理办法》、《劳保用品定额管理办法》、《备品备件管理细则》等6项制度,实现了对定额的有效管控。

(五)定额

涵盖检修定额、配置定额和费用定额等三类共计13项定额。检修定额包括机组及辅助设备检修定额和闸坝机电设备检修定额2项;配置定额包括备品备件定额、公用工器具定额、劳保定额、车辆定额、计算机设备定额、生产专用笔记本定额、两地办公设备定额等10项;费用定额包括成本费用定额。

(六)系统

长江电力坚持制度与定额融合、定额与系统融合、系统与应用融合的管理理念,建立了以电力生产管理系统(ePMS)为平台的定额管理系统,实现了定额管理的信息化、自动化和智能化。

(七)强化预算管理

积极推行全面预算管理,所有生产经营事项均纳入预算管理范畴。在具体管理过程中,长江电力坚持预算刚性与灵活性相结合,严格控制核心业务外包。

(八)刚性与灵活性相结合

强化预算刚性约束,预算外或超预算项目原则上不得执行。因生产经营环境变化的,可以申报调整预算,调整方式分为集中调整和分散处理两种方式。

集中调整:各部门、各单位在7月前提出职责范围内项目预算调整意见。生产计划部门审核各部门、各单位提出的预算调整意见,组织审查。8月前提出公司项目预算调整方案报公司审批下达。

分散处理:各部门、各单位根据预算执行情况和生产经营的实际需要,提出项目预算调整申请,生产计划部门应在20天内提出处理意见。

同时,为应对突发和紧急事件,为各生产单位安排了应急预备费。为鼓励科技创新和自主科研,安排科技专项。

(九)严格控制核心业务外包

为提升核心能力,有效控制生产成本,组织编制了《生产单位外包事项范围、内容及标准》,以系统、设备为主轴,对各单位职责分工范围内的工作事项按自行完成与允许外包进行分类,编制形成各电厂、检修厂、梯调中心外包清单,明确各生产单位在检修项目、维护项目、技改项目、质量检测、监理项目等范围内的工作职责。