财富管理视角下的家庭财务分析

2018-11-14毛丹平

毛丹平

财富管理是通过个人财务资源的管理实现生活目标的过程。它一方面表现为现金管理、保险规划、子女教育规划、养老规划、房产购置规划、税收规划、投资规划和资产传承规划等人生理财规划;另一方面,它最终体现在对资产负债、收入支出两大财务资源的管理过程中。

我们向往琴棋书画诗酒花,却不得不面对柴米油盐酱醋茶,如何才能让财富与幸福如影相随呢?经济学家萨缪尔森曾提出“幸福=效用/欲望”,这回到了经济学的基本命题,经济学研究在资源有限的情况下怎样去满足个人欲望,财富管理就是为实现人生梦想,对自己的财务资源进行配置的过程。

家庭财富管理

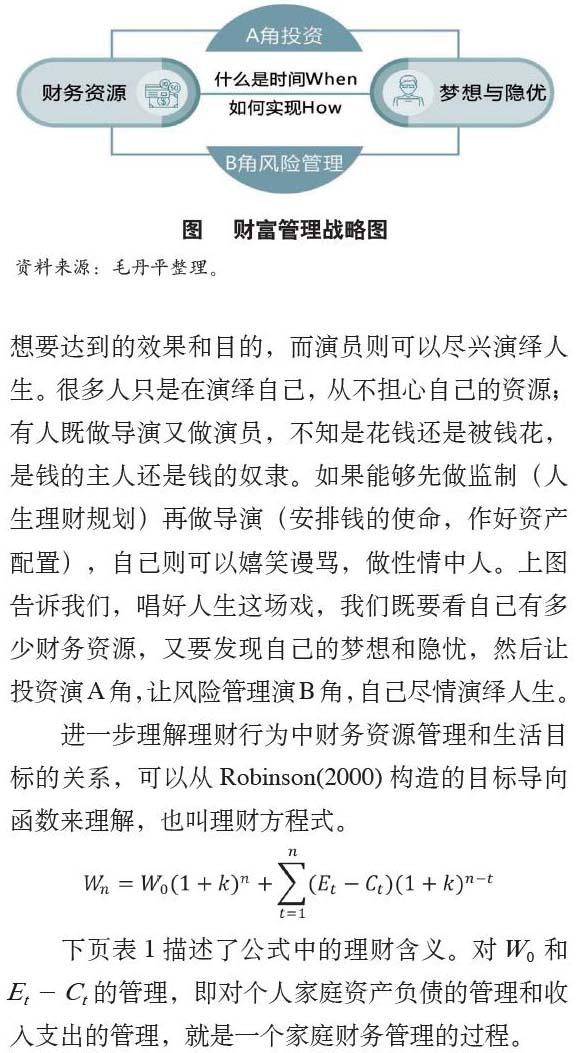

什么是财富管理?笔者认为,财富管理就是在充分了解财务资源,识别人生梦想和隐忧的基础上,通过投资和风险管理,进行资源配置,实现人生幸福的过程,如右图所示。这里的财富管理有几重含义:

(1)财富管理是通过财富创造与资产配置来实现对生命的人文关怀的过程。

(2)财富管理是一种方法论,求解财务资源与生活幸福之间的关系。

(3)财富管理是一种价值观,是幸福的智慧。即财富管理就是要实现财务稳健,生活幸福,即有能力控制自己的财务状况,有能力应对财务冲击,能稳步接近财务目标,并享受财务自由的生活。

人们常说人生如戏,这一场戏中,你可能既是监制又是导演更是演员。监制要关心人生规划和财务策略,导演要给自己掌控的资源分派角色,完成想要达到的效果和目的,而演员则可以尽兴演绎人生。很多人只是在演绎自己,从不担心自己的资源;有人既做导演又做演员,不知是花钱还是被钱花,是钱的主人还是钱的奴隶。如果能够先做监制(人生理财规划)再做导演(安排钱的使命,作好资产配置),自己则可以嬉笑谩骂,做性情中人。上图告诉我们,唱好人生这场戏,我们既要看自己有多少财务资源,又要发现自己的梦想和隐忧,然后让投资演A角,让风险管理演B角,自己尽情演绎人生。

进一步理解理财行为中财务资源管理和生活目标的关系,可以从Robinson(2000)构造的目标导向函数来理解,也叫理财方程式。

下页表1描述了公式中的理财含义。对W0 和Et-Ct的管理,即对个人家庭资产负债的管理和收入支出的管理,就是一个家庭财务管理的过程。

家庭财务资源分析

风险是财务损失的不确定性。我们拥有哪些财务资源呢?其实,我们所有的财务资源都可以装在两个口袋里:一个左口袋,一个右口袋。左口袋是你过去已经赚回来的钱,现在所能控制的资源W0,我们把它称为资产。右口袋是你储备和积累财富的能力,我们称为收支结余Et-Ct。

对W0 和Et-Ct的管理,就是一个家庭财务管理的过程,即对个人家庭资产负债的管理和收入支出的管理。一般情况下,家庭财务与风险管理包括资产、负债、净资产、收入、支出和净储蓄六大方面。特别需要指出的是,在个人理财的财务分析中,一般将资产分为投资资产(可以带来投资收益和理财收入的资产,又称生息资产)和自用资产(自己消费的资产,不会带来现金流入);将收入分为理财收入(投资资产带来的收入)和劳务收入,见表2。

财富管理是通过个人财务资源的管理实现生活目标的过程。它一方面表现为现金管理、保险规划、子女教育规划、养老规划、房产购置规划、税收规划、投资规划和资产传承规划等人生理财规划;另一方面,它最终体现在资产负债、收入支出两大财务资源的管理过程中。金融消费者对金融市场金融机构提供的产品及服务的选择,包括但不仅仅包括:通過银行支付结算系统服务完成对一般采购和消费的支付;通过人寿保险公司进行对人力资本风险的管理;通过财产保险公司避免实物资产的损失;通过银行解决对资产投资中的融资问题;通过证券公司、基金公司(及其销售渠道银行)等完成金融资产投资以抵御通胀、生活费用增长,为日后大额消费、子女教育、养老及财富积累、资产传承做准备;通过信托等金融机构,完成所有权与收益权的分离,并进行专家委托资产管理,完成财富传承。