中国人身险供给侧结构透视

2018-11-14孙婷

孙婷

人身险供给侧改革将伴随人身险需求的扩大持续推动行业发展。

中国人身险行业目前正处于严格监管下聚焦保障型业务的发展期,健康险、传统险及个险渠道的保费占比正处于上升趋势。国际经验表明,个险渠道是优先发展的首要渠道,而银保渠道要求很高的银保一体化程度,保险公司正在优化培训管理并借力保险科技,改善个险增员与留存,预计未来活动人力规模和人均产能的长期提升空间较大。

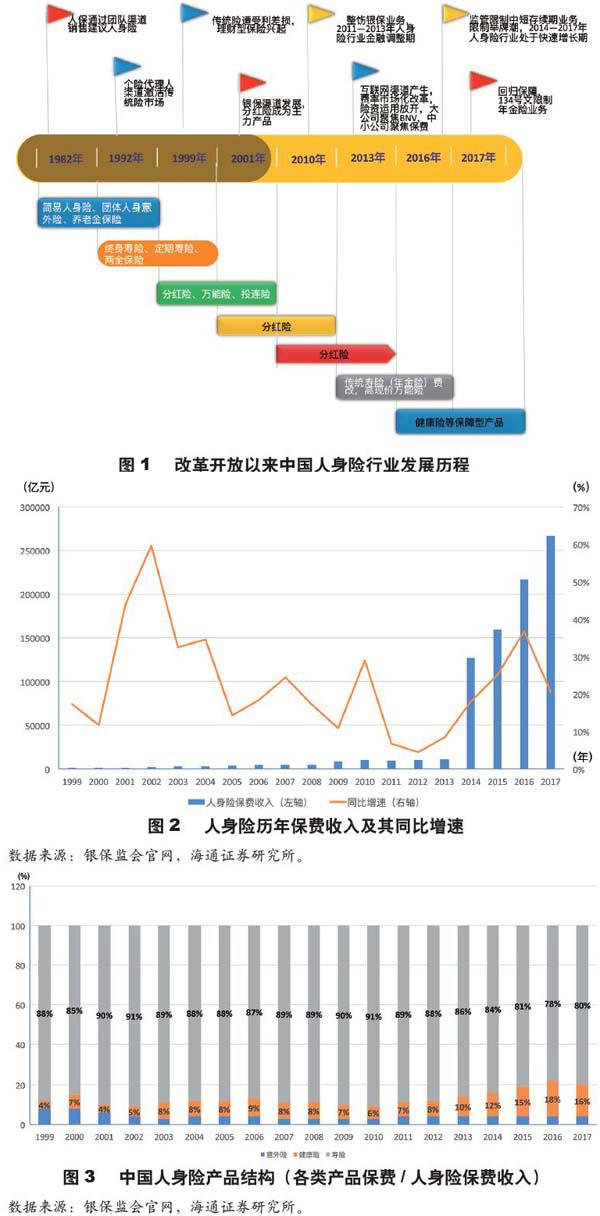

中国人身险供给侧发展历程

我们将改革开放以来的发展历程归纳如下,见图1。

团险渠道为主(1982—1991年)

1980年中国人民保险公司复业,财产险业务恢复;1982年人身险业务恢复。当时销售的人身险产品仅包括简易人身保险、养老金保险和意外伤害保险,保险责任简单,保额极低(低于100元)。销售渠道主要是团体保险,即保险公司员工去各个企事业单位进行展业,以集中宣讲的方式为单位员工介绍产品,缺少一对一的专业讲解。这种简单的产品与销售方式极大地制约了业务规模。

个险渠道崛起(1992—1999年)

1992年,友邦保险设立上海分公司,恢复在中国的业务,并将寿险代理人制度(个险渠道)引入国内,即公司招募外勤代理人并培训后,面向个人客户销售人身保险。个险代理人的增加显著扩大了人身险产品的覆盖面,迅速打开了市场。主要销售的产品变更为普通寿险——两全保险、终身寿险、定期寿险等保障型产品,产品保额大幅提升至万元级别,交费方式从月交变为年交,保险期间大幅拉长,出现了终身寿险产品。

平安人寿率先学习友邦,1994年开始发展个人代理营销模式。1996年人保公司分业,中国人寿成立后全面推广个险业务。另外,1996年新华保险和泰康人寿成立,个险模式在行业中得到普遍应用。

银保渠道高速增长(2000—2013年)

1996—1999年,央行多次下调存款利率,当时寿险公司销售的高预定利率保单造成了巨额利差损。作为应对措施,1999年6月10日保监会发布《关于调整寿险保单预定利率的紧急通知》,将寿险保单的预定利率调整为不超过年复利2.5%。费率管制下的传统险对于客户的吸引力大幅下降,这为分红险、万能险、投连险等新型保险(能给客户额外的利益分配)带来了发展良机。

1999年,平安推出首款投连险;2000年,国寿推出首款分红险;2000年,太保推出首款万能险。2000—2013年,分红险和万能险的保费占比显著上升,分红险占比接近80%。而投连险仅在2007年占比达到9%的高点,其他时期占比极小,并且由于销售误导(如夸大投资收益率),在2002年和2008年发生了两次投连险群体性退保风波。新型保险常被称为理财型保险,保障功能较弱(分红型终身寿险除外),且交费方式常为趸交或短期期交,新业务价值率显著低于保障型产品。

渠道方面,平安寿险2000年首次推出银保产品,此后银保渠道(银行或邮局作为兼业代理机构销售保险产品)成为大多数保险公司用来快速提升保费规模的首要渠道,其中2008—2010年银保渠道的保费占比超越个险,成为第一大渠道。由于面向银行客户,银保渠道主要销售的保险产品类似于银行理财产品,多为中短存续期产品,保障功能较弱,因此为保险公司带来的价值贡献较小。

2011—2013年,人身险行业进入调整期,保费收入的年均复合增速仅为1.2%,其中2011年出现负增长。个险代理人规模也出现了明显下降。主要原因包括:(1)险企投资收益率降低,银行5年期定期存款利率大幅高于当时保险公司的分红水平和万能结算利率,保险产品吸引力下降;(2)银行理财产品抢占市场, 其规模快速增长;(3)监管整饬银保业务,2010年发布的《关于进一步加强商业银行代理保险业务合规销售与风险管理的通知》(业内称90号文)规定,保险公司银保专管员不得在银行网点驻点销售。

分化(2014—2016年)

2014年开始,人身险行业明显复苏,规模保费实现了快速增长。2012年开始,监管进行了“放开前端、管住后端”的三大市场化改革——寿险费率市场化定价机制改革(2013年传统险定价放开、2015年万能险和分红险先后放开)、保险资金运用放开市场化改革(2012年险资运用放开新政13条)、准入退出机制改革,有效激发了市场主体活力。2014年8月国务院发布《关于加快发展现代保险服务业的若干意见》(新国十条),提出到2020年保险深度达到5%,保险密度达到3500元/人。2014年开始,行業主体的经营策略产生了巨大分化,大型保险公司深化价值经营,聚焦新业务价值(NBV)增长;部分中小公司通过银保和互联网渠道销售巨量中短存续期产品,积聚保费规模。

2014年以来,前7家保险公司(平安、国寿、太保、新华、太平、泰康、人保)开始深化价值转型与价值经营,将NBV增长作为经营和考核的首要目标,不再强调保费的市场份额,经营思路转为“大个险”,即所有渠道均按照个险思路来创造价值。2014—2016年,平安、国寿、太保、新华的NBV年均复合增长率分别高达41%、32%、36%和35%。

相反,安邦、前海、恒大、生命等中小保险公司利用万能险的特点,将其通过互联网和银保渠道销售,产品具有购买金额起点低、初始费用低、预期收益率(结算利率)高、存续期间短(大部分1—3年)、保障功能极低等特点,从而成为低成本融资工具。2014—2016年全行业保户投资款新增交费(万能险为主)的同比增速分别高达39%、95%和55%。万能险+激进投资的资产驱动负债发展模式带来了流动性、短钱长配、利益输送等风险,因此监管在2016年3月和9月颁布了限制政策,规定“2019年开始中短存续期产品保费占比不得超过50%,2020年和2021年降至40%和30%”。同时,监管在资产端严格限制保险公司的举牌及不合规的股票投资行为,并对恒大人寿和前海人寿进行了处罚。受监管影响,2016年二季度以来万能险增长大幅回落,无序增长的态势得到了彻底遏制,从源头上抑制住了险资举牌潮。

回归保障( 2017年至今)

2016年年底,针对风险事件,保监会提出保险业姓保。2017年,保监会发布《关于进一步加强保险监管,维护保险业稳定健康发展的通知》等“1+4”系列文件,提出“始终坚持严字当头,严防严管严控保险市场违法违规行为”“推动保险业回归本源”,保险行业监管明显强化。

业务层面,中短存续期业务和长期年金险均受到了严格的限制。2017年,以万能险为主的中短期理财型业务大幅收缩,保户投资款新增交费同比下降51%,导致部分中小保险公司总保费负增长。年金险方面,保监会2017年5月发布《关于规范人身保险公司产品开发设计行为的通知》(134号文),规定“两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%”,这直接导致了上市寿险公司新单保费自2017年下半年以来进入调整期,2018年一季度A股上市寿险公司首年期交保费合计同比下降15%,但预计寿险保费的调整期已进入尾声。

目前,几乎所有寿险公司均在大力推进健康险等保障型产品的销售,保障型业务占比不断提升,得健康险得天下。2017年,保险业提供寿险风险保障32万亿元,同比增长60%;提供健康险风险保障537万亿元,同比增长24%。此外,个税递延型商业养老保险试点已实施,有望成为人身险保费的下一个长期增长点。

中国人身险供给侧结构

中国人身险行业经历了近26年的快速发展,2017年人身险保费收入已达到2.67万亿元,保费规模仅次于美国和日本,位列世界第三,并且即将超越日本。2000—2017年,人身险保费的年均复合增速高达20.9%。其中仅2004年、2011—2013年的人身险保费同比增速低于10%,见图2。

产品结构

2017年,寿险、健康险、意外险占人身险保费收入的比例分别为80%、16%和4%,其中寿险包含年金险、两全险、终身寿险、定期寿险等,即涵盖了全部理财型业务(年金险、两全险为主)。虽然寿险仍占最大份额,但2011年以来健康险的增速显著高于寿险,2011—2017年寿险、健康险、意外险的年均复合增速分别为12%、31%和19%,健康险的保费占比从2010年的6%提升至2017年的16%。2017年,健康险保费(剔除和谐健康)同比增长36%,大幅高于寿险的23%和意外险的21%,见图3。

目前上市保险公司均将健康险等长期保障型业务作为发展重点。中国人口老龄化加剧且预期寿命延长,医疗费用快速攀升,基本医保保障不足,医保基金赤字压力加大,这些因素将使得商业健康险在医保体系和人身险业务中的地位持续上升。

险种结构

分红险与万能险占比下降,传统险占比明显上升。由于健康险和意外险只能设计成普通寿险(传统险),因此健康险增长带来了传统险占比的提升。另外,2013年传统险迎来了费率市场化改革,为了增加产品吸引力,2014年部分保险公司将主力理财型产品从预定利率2.5%的分红险转为更高预定利率的传统险,因此也造成了传统险的激增。传统险占比从2013年的10%大幅增至2017年的47%。

分紅险在2004—2013年的占比均高于50%,呈现出独大的局面,但在2014年开始下降。近两年保险公司更加重视利差损风险的防范,因此陆续又将主力理财型的产品形态调整回分红险,因此2017年分红险占比31.1%,同比上升了7.3个百分点。

2016年开启的中短存续期业务监管造成万能险占比的大幅下滑,2017年万能险占比20.0%,同比下降16.9个百分点。我们预计万能险占比将维持下降趋势,见图4。

在行业未明确并披露保障型业务的定义和数据时,我们可以用传统险保费占比来近似表示保障型保费占比。但实际上,传统型年金险/两全险属于理财型业务,而分红型终身寿险属于保障型业务,所以这种近似方法存在偏差。

渠道结构

个险占比提升,未来仍将是最重要的销售渠道。个险渠道是目前最适合销售健康险等长期保障型产品或其他复杂昂贵保险产品的渠道,近年占比出现明显回升,重新成为保费的第一大渠道。2017年,个险渠道保费占人身险公司业务总量的50.2%,同比上升4.0个百分点;而银保渠道占比40.7%,同比下降3.5个百分点。我们预计个险在未来长期仍将是贡献保费和价值的首要渠道,见图5。

目前4家A股上市保险公司均已成功建立了以个险渠道为核心的发展模式,因为高价值率的复杂保险产品只适合被设计成长期期交的形式,而且只适合通过专业人员一对一的讲解在个险渠道销售,见图6。

2017年,中国人寿、中国平安、中国太保、新华保险的个险渠道保费占比已分别达到69.1%、85.1%、87.8%和80.0%的高水平,而且其他渠道也在以类似个险的方式经营。

互联网渠道是未来最具潜力的渠道,但目前主要销售简单便宜且标准化的产品,如短期医疗险、意外险、车险、短期投资型保险、退货运费险、航意航延险等,其目前对于人身险其他渠道的业务冲击较小,预计“个险+互联网”会是未来主流的发展方向。2017年互联网保险保费1835亿元,同比下降22%,其原因与保险业业务结构调整有关:一是网销投资型业务大幅收缩;二是商车费改负面影响了网销车险业务(价格优势不再)。同时,2017年互联网渠道销售的普通寿险保费955亿元,同比增长99%,占人身险保费的比例升至3.6%。