警惕白酒 关注水泥

2018-11-14

本刊记者 林 蔓

2018年A股三季报披露已结束,3555家上市公司的三季度业绩均已公布。从行业整体来看,2018年前三季度营收增速靠前的5个板块分别为休闲服务、建筑材料、房地产、计算机和医药生物,营收增速倒数的5位分别是非银金融、通信、有色金属、汽车和综合板块;归母净利润方面,增速排名前5的板块为建筑材料、钢铁、采掘、商业贸易、化工,倒数的5个板块均录得负增长,分别是通信、农林牧渔、电气设备、交通运输、非银金融。个股层面,有不少企业三季报业绩超出市场预期,当然也有企业爆出“黑天鹅”。笔者试图结合板块和个股的三季报业绩及其他综合因素对后市投资提示一些机会或风险。

谨慎看待白酒

根据wind数据统计,食品饮料行业的营收增速在所有行业中处于中位水平,归母净利润增速处于中上水平。其中,白酒板块的业绩表现不太乐观,是整个食品饮料行业中唯一一个前三季度和第三季度单季的营收和归母净利润增速均出现下滑的板块,尤其三季度单季下滑幅度很大。2018年白酒板块前三季度营收1545亿、归母净利润514亿,分别同比增长25%、30%,增速较2017年同比回落4pct、12pct;而第三季度单季营收481亿、归母净利润161亿,同增13%、12%,降36pct、73pct。可以看到,2018年三季度白酒板块整体营收增速放缓,尤其是归母净利润增速比2017年同期下滑高达73个百分点。这其中,主要原因是白酒行业经过2016年和2017年的高景气周期,尤其2017年业绩爆发式增长,基数较高,另一方面也反映出第三季度开始白酒板块出现调整信号。

具体来看,板块内部情况有所分化,一线白酒增速略下滑,二三线酒企保持快速增长。前三季度一线白酒营收1117亿、归母净利润440亿,增速为26%、27%,增速比2017年降10pct、17pct;二三线白酒营收428亿、归母净利润74亿,增21%、46%,增速同比升9pct,19pct。这一分化显示出在宏观经济下行、消费市场疲软的背景下,高端白酒的市场需求放缓。

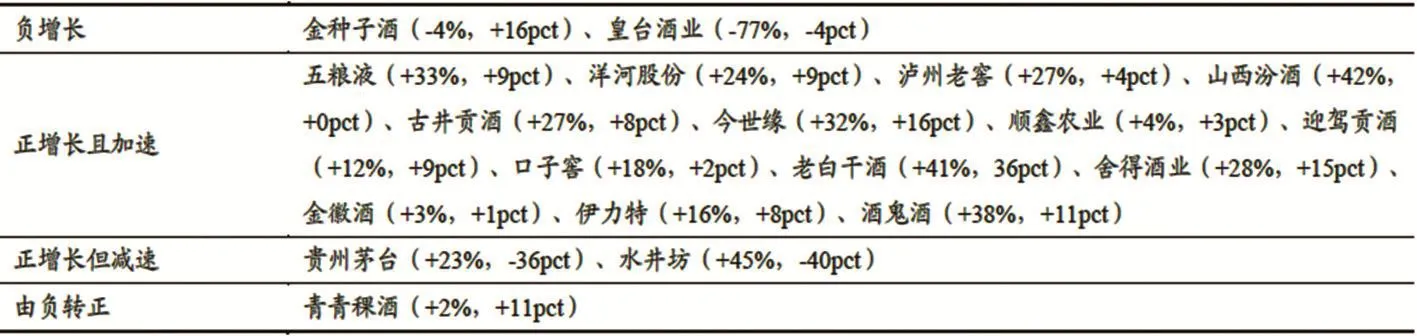

个股层面,2018年前三季度多数酒企营收加速增长,除金种子酒、皇台酒业负增长,其余酒企全部正增长,且绝大多数酒企增长加速,洋河、泸州老窖等一线白酒增速同比提升9pct;贵州茅台、水井坊增速分别降36pct、40pct,但仍有23%、45%的增速。从归母净利润增速来看,前三季度大部分企业也了实现正增长,而贵州茅台、五粮液、山西汾酒、酒鬼酒的同比增速虽有24%、36%、57%、38%,但却比2017年同期分别下滑36.5pct、0.2pct、22pct、40pct。其中,体量最大的高端白酒龙头贵州茅台的业绩下滑令人始料未及,其表现不佳成为一线白酒乃至白酒板块整体增速下降的一个缩影。

图一:2018年前三季度白酒企业营收增速变动一览

看白酒行业营收和现金流变动有一个关键的指标就是预收账款。2018三季度单季白酒板块预收账款258亿,同比下滑20.47%;其中一线白酒178亿,同比降85亿;二三线白酒80亿元,同比增18亿。其中,贵州茅台和五粮液预收款分别为111.68亿元、24.40亿元,相较去年下滑幅度大,分别同比下降36.08%、50.47%,主要是两家公司调整打款政策所致。未来随着回款周期的严格实施,预收款下行将是常态。

总体而言,2018年下半年甚至2019年白酒行业增长放缓已是不可避免的,市场普遍认为行业将面临一段时间的调整,此前给予白酒增速的过高预期也需要下修,估值仍有下探空间,需要谨慎的看待。但业内也会有所分化,一线白酒增速回落幅度更明显,而二三线白酒由于本身市场规模较小、基数较低,受益于消费升级和中产阶级群体扩容二三线增量提价趋势明显,情况会稍显乐观,但仍需注意其受整个行业下行风险的影响。

建材关注水泥

文章开头提到,2018年前三季度归母净利润增速最高的行业是建筑材料。根据wind数据,按申万行业分类,2018年前三季度建材行业实现营收和归母净利润2991亿元、419亿元,同比增长26%、83%;三季度单季实现营收和归母净利润1168亿元、166亿元,同比增长118%、124%。其中,三季度归母净利润占比最高约74%的水泥板块业绩持续向好,而玻璃、玻纤和家装建材的营收增速均出现不同程度的放缓。

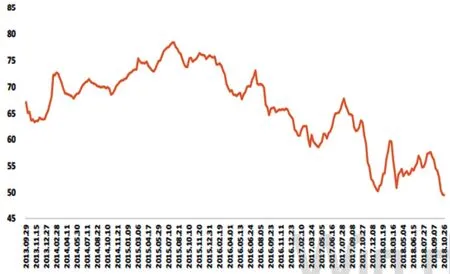

2018年前三季度水泥板块营收和归母净利润分别为1720亿和329亿,同比增长33%、116%;其中,三季度单季的业绩尤为亮眼,实现营收和归母净利润分别实现746亿和134亿,同比增速分别为326%、211%。水泥企业三季度亮眼的业绩主要由于9月以来的销售旺季导致。三季度是水泥的传统旺季,企业发货增加、库存持续走低(如图二水泥库存比下滑至5年来最低点),水泥的价格上涨。同时板块的盈利能力也有所提升,第三季度水泥板块的毛利率提升5.2pct至36.3%,净利率提升6.4pct至20.1%,均为整个建材行业的最高水平。

从个股上来看,2018年前三季度水泥公司集体显示了优异业绩弹性,冀东水泥2018年前三季度归母净利润同比增长343%、万年青同比增长273%、华新水泥同比增长225%、塔牌集团同比增长147%,天山股份同比增长144%、上峰水泥同比增长102%,海螺水泥同比增长111%。

目前市场担忧明年地产投资回落影响水泥需求,板块估值被压制。今年以来基建增速回落较多,明年基建补短板的政策导向明显。同时冬季来临,错峰限产使得供给收缩也带来水泥价格的上涨。进入10月以来,全国区域的水泥都开始涨价,根据中国水泥网数据,10月全国水泥均价累计上涨15元/吨,价格创全年新高,其中浙江地区上涨近40元/吨,安徽、江苏分别上涨29元/吨和23元/吨。明年基建补短板和水泥价格上行或将为水泥板块带来一些机会。

图二:全国水泥库容比(%)