作业成本法在老年医院内科全成本核算中的实践与探讨

2018-11-12彭杰朱异择

彭杰 朱异择

摘要:医院全成本管理是当前医疗卫生体制改革及医院未来发展的迫切要求,针对医院间接成本大、流程复杂等特点,提出在医疗项目核算中运用作业成本法。以老年医院某内科为研究对象,结合医院业务流程特点,划分科室作业,运用作业成本法确定资源动因和作业动因,按照多种分配标准对全成本数据进行分配,计算出科室各项作业成本,使科室成本分配更加合理,提供更有针对性的管理建议。

关键词:老年医院 全成本核算 作业成本法 资源动因 作业动因

随着医疗事业的发展及医疗卫生体制改革的进一步深化,国内医疗市场竞争日益激烈,医院面临的经济形势复杂而严峻,成本管理的重要性日益凸显。在核算及控制成本方面,传统的成本核算理念以产出高的项目耗用的资源成本多为假设前提,计算结果会扭曲成本,影响成本的真实性,无法满足医疗成本核算的需要。在医疗服务多样化的情况下,作业成本法凸显其优势,它是以作业为媒介的成本核算方法,以作业量为成本分配基础、以作业为成本分配的基本对象,根据成本动因按照多种分配标准分配资源,使成本分配更加合理。

以老年医院为例,医院主要承担着老年人治疗、康复、临终关怀为一体的医疗服务,患者以老年患者居多,慢性病、常见病主要采用药物治疗,存在门诊和住院病人医药比例高,人均次费用较高等特点,且大部分收入来自省、市医保,医保回款周期较长,可使用流动资金较少。所以,为了提高医院的医疗质量、社会效益和竞争力,迫切需要提高医疗服务成本核算的准确性,找到成本控制关键点,降低医院成本费用,不断提高医院管理水平。

一、医院核算概况

医院目前采用科室成本核算法,先把每个科室的成本费用归集起来,核算各个科室的成本,然后把行政管理、医疗辅助、医疗技术类科室的成本逐级分摊到临床服务类科室中去,最后核算医院各个科室的总成本。

该方案先收集医院某内科的部分相关数据,包括接待患者人次、医疗服务项目收费情况、项目操作时间、科室房屋面积、设备总值及使用年限、员工人数、工资福利、其他相关数据等,在此基础上对该科室的成本进行分析核算。首先对医院所有科室成本进行分类,确认该科室的直接成本和间接成本,直接成本是直接计入科室的各种支出,间接成本为按一定标准分摊计入的各项费用,归集形成科室总成本,最后把科室总成本分摊至该科室各医疗服务项目成本中去。

二、某内科的成本构成

该设计方案在新医院会计制度的基础上,以老年医院为背景,充分考虑老年医院的特殊性,收集各项数据。科室总成本是科室直接成本和间接成本之和。

直接成本包括人员经费、卫生材料费、固定资产折旧费、无形资产摊销费、提取医疗风险基金、设备维修费、低值易耗品、其他材料费、培训费、差旅费等费用,直接成本按实际发生额直接计入成本。

间接成本是为本科室提供服务、应分摊计入科室的成本,如房屋维修费、网络运行维护费、取暖费、物业管理费、供应室分摊的消毒费用和行政管理科室分摊的管理费用,分摊方法如下:

(1)水电费:由于医院科室未单独安装水电表,无法直接计算,需要先扣除供应室、锅炉房等用水用电量较大的科室水电费,剩余部分按照科室面积比例进行分摊。

(2)取暖费:按照科室房屋面积占医院房屋总面积的比例进行分摊。

(3)房屋维修费:按照该科室房屋面积占医院房屋总面积的比例进行分摊。

(4)人员经费间接成本:分摊计入的人员经费=医院行政管理科室、医辅科室分摊人员经费×该科室职工人数/医院职工总人数。

(5)其他固定性费用的间接成本:该类费用主要包括固定资产折旧费、网络运行维护费等,分摊计入固定性费用的间接成本=医院行政管理科室、医辅科室分摊固定性费用总计×该科室床位数/医院床位总数。

(6)其他变动性费用的间接成本:该类费用主要包括办公费、差旅费、维修费,低值易耗品及材料費等,分摊计入的变动性费用的间接成本=医院行政管理科室、医辅科室总变动性费用总计×该科室检查人次/医院门诊和住院总人次。

根据以上核算方法将医院总成本进行分配,可得到该内科全成本明细表,包括人员经费,卫生材料费、固定资产折旧费、无形资产摊销费、提取医疗风险基金和其他费用的直接成本、间接成本及总成本。

三、用作业成本法核算某内科成本

医院以前大多采用传统成本分配法,采用收入成本比率为分配标准,该方法以各项目单价和例数的乘积作为计算基数,定价高、例数多的项目分配得到的成本就高,反之分配的成本就低,考虑到现行收费标准与项目成本未必配比,因此使用该分配方法会造成成本信息的扭曲。

新的设计方案采用作业成本法对总成本进行分配,作业成本计算法是把医院消耗的资源按资源动因分配到作业,以及把作业收集的作业成本按作业动因分配到医疗项目的核算方法。作业成本法对成本分摊采用多元化的分配标准,计算结果的准确性优于传统成本法单一分配标准。

在核算某内科项目成本时,应根据某内科总成本进行分摊,具体步骤如下所示。

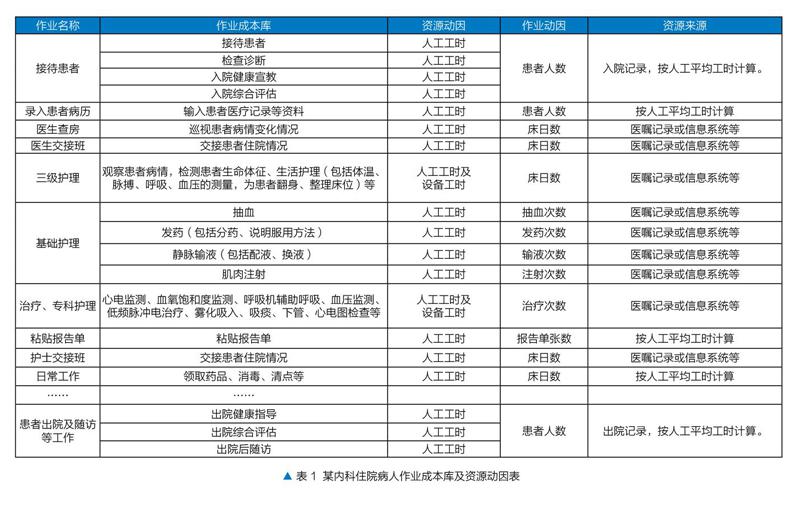

(一)划分科室作业

在详细咨询该医院内科工作人员后,了解到科室住院患者的主要工作流程是:医生接待患者进行初步检查诊断,符合住院条件的患者进行入院健康宣教和综合评估,录入患者病历;在住院过程中医生对患者进行治疗,每日查房及交接班工作,护理人员对患者实行三级护理,基础护理及专科护理,书写护理文书,粘贴报告单及交接班等工作;患者出院时对其进行出院健康指导、出院综合评估,在出院后做好随访工作等。

(二)建立作业成本库,确定资源动因及作业动因

在核算该科室总成本时,先确定科室作业种类,建立作业成本库;再根据作业成本法的基本指导思想“产品消耗作业,作业消耗资源”,确定各项作业的作业动因及资源动因,最终分配作业成本。在该方案中,通过与相关科室工作人员的沟通交流,查阅医院各项制度后,确立了作业项目和作业成本库,并逐项确认其资源动因、作业动因及数据收集来源(表1)。

老年医院内科以老年慢性病患者居多,大多为检查、化验、监护、调整服用药品、输液、理疗等,大中型手术等情况较少发生,鉴于患者类型及节省统计工作量,对操作时长较为稳定的作业项目按人工平均工时计算。

(三)根据科室作业量归集数据

经过以上作业划分后,汇总某一期间科室基础数据,根据患者作业量计算各项作业人工工时、专用设备机器工时、电子产品机器工时;与作业量无明确分配关系的维修费、培训费、差旅费、医疗风险基金等设定固定费用分配率,按预估费用比例进行分配;对卫生材料费、低值易耗品及其他材料费按使用量计入成本,分配结果见科室作业量分配表(表2)。

(四)计算作业成本分配率,分配作业成本。

根据作业量分配表计算作业成本分配率,按各项作业所耗费的作业量计算作业成本,最终汇总医疗项目成本。

人员经费作业成本分配率=科室人员经费总和/∑各医疗作业人工工时

接待入院患者人员经费=人员经费作业成本分配率×该项目耗费人工工时

同理可得人员经费的其他各项作业成本,继续可计算专用设备折旧费、电子产品设备折旧费及其他等用费分配金额。

四、作业成本法研究体会

(1)作业成本法把该科室工作分为接待入院患者、录入患者病历、医生诊疗、三级护理等项,按工作特点设置各种分配率进行成本分配,该方法能够计算得出不同作业产生的实际消耗,更加合理有效的进行成本控制。在作业成本库的动因分析中采用多元分配標准,例如患者人数、床日数、诊疗次数、人员工时、机器工时等,更好地体现各医疗服务项目所耗费的资源情况。相对于仅仅把收费金额作为成本分配依据的传统成本法,有较大改进。

(2)作业成本法下核算成本按照资源消耗的多少来核算的,通过计算发现,在医生诊疗、基础护理、治疗、专科护理等作业中,医护人员对患者花费的时间较长,需要较多的检查及治疗设备,且整体价值高,其他资源消耗也相应增加,因此这类占用资源多、技术含量高的作业成本要偏高。反之,在粘贴报告单、领取药品、消毒、清点等日常工作中,人员耗费时间少,设备自身价值低且使用时间短,项目成本要偏低。所以,作业成本法在分配项目成本时考虑到人员、所用设备和检查、治疗难易程度的差异,将作业成本按照各自的资源动因和作业动因分摊成本,该分配方式可增强医疗服务项目和资源的相关性,使成本信息更加准确。

(3)由于医院科室众多,结构复杂,划分成本动因时需要根据医院的实际情况,可能对于一些成本动因的划分不够精确。并且,不同科室采用作业成本法进行作业划分和动因分析也有较大差别,比如某些科室包含的医疗服务项目更多,作业动因更为复杂,因此如何在医院整体水平上应用作业成本法还需要做进一步的研究。

参考文献

[1]陈莉萍.作业成本法在供应室消毒包核算中的应用[J].中国卫生经济,2013,20(19):142-144.

[2]梁豪燕.医疗服务项目成本测算的实践及体会[J].中外企业家,2015 (26):53-54.

[3]邹俐爱.作业成本法MRI及CT成本测算中的应用研究[J].中国卫生经济,2012,31(8):94-96.

[4]刘燕玲.基于作业成本法的医院消毒灭菌成本测算研究[J].护理管理杂志,2012,12(9):667-668.

[5]李小红.作业成本法在护理成本核算管理中的实践[J].护理实践与研究,2012,9(24):94-95.