医院融资租赁业务会计核算探讨

2018-11-12雷佳宏

雷佳宏

摘要:目的:探索研究医院融资租赁业务会计核算与项目管理,提升医院融资租赁项目管理效益。方法:以xx市医院融资租赁业务为例,对会计核算及面临的困境进行分析。结果:规范融资租赁项目管理与会计核算方法。结论:科学决策,改进流程,培养融资人才,化解融资风险。

关键词:医院 融资租赁 会计核算 探讨

新时期随着医院的不断发展壮大,融资租赁业务逐步成为公立医院融资主渠道,医院管理者愈加重视通过融资租赁渠道改善大型医疗设备紧缺现状,提升医院竞争实力。在医院融资租赁业务中做好融资租赁会计核算及财务管理,对于融资租赁的发展壮大有着重要作用,也能够切实将融资租赁本身的应用价值发挥出来。笔者主要探讨了XX市医院融资租赁业务会计核算以及财务管理的相关方法,希望能够帮助公立医院切实做好融资租赁工作,为医院的发展奠定良好基础。

一、融资租赁业务项目管理与会计核算的困境及成因分析

(一)融资租赁界定标准部分条款已不适应医院复杂业务的发展

在融资租赁业务五条判断标准中“第三条租赁期占租赁资产使用寿命的大部分(≥75%);第四条就承租人而言,租赁开始日最低租赁付款额的现值几乎相当于(≥90%)租赁开始日租赁资产的公允价值”,对于医院复杂的融资业务已有不足之处,需要随着融资租赁业务的发展不断改进。对于第三、四条融资租赁判断标准需要量化,医院在具体运用中应结合其他条款及条件进行判断,例如:如果医院租赁资产是旧资产,在租赁前已使用年限超过资产自全新时起算可使用年限的75%以上时,则这条判断标准不再适用。

(二)初始直接费用的处理不规范,口径不一

初始直接费用,是指租赁双方在租赁谈判和签订租赁合同过程中发生的,可归属于租赁项目的相关费用,在融资租赁下,承租人发生的初始直接費用应当计入租赁资产价值。按照融资租赁准则的规定,出租人对初始直接费用的处理应资本化。医院会计制度中对融资租赁中的初始直接费用是资本化还是费用化未作出明确界定,部分医院财务人员在具体业务处理中,不加区分地将初始直接费用进行了费用化处理,计入当期损益,用“管理费用”科目进行核算,与准则的要求相悖,导致租赁资产入账价值偏低。

(三)分摊率的选择呈多样化,融资费用出现差异

在分摊未确认融资费用时,按照融资租赁准则的规定,承租人应当采用实际利率法对未确认融资费用进行分摊,因为作为承租方的医院在向出租方支付租金时,包含了本金和利息两部分,医院在支付租金时,一方面减少长期应付款,另一方面应同时将未确认融资费用按一定的方法确认为当期融资费用。这里所说的方法分别有:租赁内含利率、合同规定利率、银行同期贷款利率、公允价值等方法。在实务工作中,大多数租赁双方将银行同期贷款利率作为折现率,对其他折现率的选择则不同,根据所需各有侧重。由于分摊率选择的不同,未确认融资费用出现差异,分摊率的选择对医院的折现是关键。

二、XX市医院融资租赁业务实例分析

结合医院融资租赁业务方面的实际情况进行研究,提出下列融资租赁业务的会计核算处理方法及思路,供读者参考。

会计业务核算实例:XX市医院与拉赫兰顿融资租赁(中国)有限公司(以下简称拉赫兰顿公司)签订了一项1.5T磁共振成像系统租赁协议,双方约定,自2012年1月1日XX市医院租赁拉赫兰顿公司1.5T磁共振成像系统5年(该设备为全新设备,估计使用年限为5年),租金支付方式自租赁期开始日起每年年末支付860万元,该设备在2012年1月1日的公允价值为3600万元,租赁合同规定的年利率为7%(银行同期贷款利率);合同约定租赁期届满后租赁资产所有权属于XX市医院,XX市医院采用实际利率法确认本期应分摊的未确认融资费用,采用年限平均法计提固定资产折旧,XX市医院在租赁过程中发生可归属于租赁项目的运输费、安装调试费2万元。相关折现系数为:P/A(5,7%)=4.1002,P/F(5,7%)=0.7130。解析: XX市医院的账务处理如下(单位万元):

(一)租赁期开始日的账务处理

本案例中XX市医院与拉赫兰顿公司商定以7%的银行同期贷款利率作为最低租赁付款额的折现率。

(1)计算最低租赁付款额的折现值。最低租赁付款额的折现值=860×4.1002=3526.17万元>1.5T磁共振成像系统公允价值90%,即(3600×90%)3240万元,满足第四条融资租赁业务判断标准。

(2)计算最低租赁付款额。最低租赁付款额=各期租金之和+承租人担保的资产余值=860×5+0=4300万元,本例中不存在承租人担保的资产余值。

(3)计算租赁资产的入账价值。XX市医院最低租赁付款的折现值3526.17万元<租赁资产公允价值3600万元,根据孰低原则,租赁资产的入账价值为3526.17万元。但在本例中,应将初始直接费用2万元计入资产价值,即租入1.5T磁共振成像系统的入账价值=3526.17+2=3528.17万元。

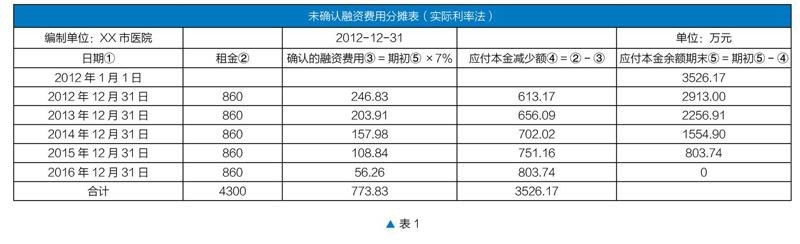

(4)计算未确认融资费用。未确认融资费用=最低租赁付款额-最低租赁付款额现值=4300-3526.17=773.83万元。

XX市医院账务处理如下:

2012年1月1日,租入拉赫兰顿公司1.5T磁共振成像系统:

借:固定资产-专用设备-融资租入固定资产 3528.17

长期应付款-未确认融资费用 773.83

贷:长期应付款-应付融资租赁款 4300

银行存款 2

(二)分摊未确认融资费用的会计处理

本例中,XX市医院融资费用分摊率为7%,分摊情况见下表1:

XX市医院账务处理如下:

2012年12月31日,支付第一期租金:

借:长期应付款-应付融资租赁款 860

贷:银行存款 860

2012年1~12月,分摊未确认融资费用时,每月管理费用为246.83/12=20.57万元。

借:管理费用-其他支出-利息支出 20.57

贷:长期应付款-未确认融资费用 20.57

2013年~2016年,每年末支付租金,每月分摊未确认融资费用时,会计分录同上。

2017年1月1日租赁期届满,XX市医院将融资租入固定资产转为自有固定资产:

借:固定资产-专用设备-自有固定资产 3528.17

贷:固定资产-专用设备-融资租入固定资产 3528.17

(三)折旧的账务处理

XX市医院计提融资租入1.5T磁共振成像系统折旧的会计处理如下:

1、计算融资租入固定资产的折旧

根据合同约定,租赁期届满后租赁资产所有权属于XX市医院所有,本例中,1.5T磁共振成像系统租赁期与使用年限均为5年,应按照5年计提折旧;同时,根据“当月增加的固定资产,当月不计提折旧,从下月起计提折旧”这一规定,本租赁合同应按59个月计提折旧:即2012年应按照11个月计提折旧,2013年~2016年分别按照12个月计提折旧。2012年计提折旧=3528.17×11/59=657.79万元,2012年2~12月折旧额=657.79/11=59.8万元。

2、账务处理

借:医疗业务成本-固定资产折旧费-专用设备折旧费 59.8

贷:累计折旧 59.8

2013年1月~2016年12月的会计分录同上。

(四)XX市医院融资租赁面临的困境

(1)融资租赁资产入账成本不统一。在医院会计制度中,对融资租赁资产入账成本的确定未作详细说明及明确界定,只笼统规定“医院融资租入的固定资产,其成本按照租赁协议或者合同确定的价款、运输费、途中保险费、安装调试费等确定” 。这一规定较简单化,医院在融资租赁业务中,租赁双方通过谈判,其租赁形式可能是多种多样的,这就给财务人员在业务工作中带来许多问题与困难,造成融资租赁业务的会计核算不统一,会计息信不能真实反映融资租赁业务的实质。

(2)租赁内含利率调整致成本加重。XX市医院在实例中,虽然租赁合同规定的年利率为银行同期贷款利率,并按照7%的利率计算分摊未确认融资费用(见以上未确认融资费用分摊表),但出租人会在租赁合同中约定一些限制性条款,出租人有权对租金作出相应调整,且无需征得承租人的同意,医院应按租金调整通知书向出租人支付各期租金,作为承租方的XX市医院处于被动地位,若租金增加,医院融资成本加重。

(3)融资租赁资产使用及维护成本较高。XX市医院2012年1月1日租赁拉赫兰顿公司的1.5T磁共振成像系统,只有在遵守出租方所要求的所有条款和条件之下,才有权使用租赁设备,且明确出租方不负责提供设备的任何维修或服务,设备使用和维护成本较高,随着使用年限的增加,维修频率逐年上升,问题出现次数已不断增多。该设备从2012年期初投入使用无故障发生,到2016年在使用中出现故障10次,维修6次;该设备在租赁期内出现故障共计18次,维修次数14次,维修及保养费用从2012年初始投入时未发生或发生额极少的情况下逐年攀升,到2016年XX市医院发生维修及保养费用已高达50万元/年,设备维护成本不断攀升。

三、融资租赁业务项目管理与会计核算的建议

(1)融资租赁业务应结合医院实际情况开展。医院在融资租赁业务初始阶段,应结合医院自身实际情况,不能盲目开展,要科学决策,引进适合自身的設备,充分调研,量力而行,树立引进高质量、高性能,低能耗的标准要求。

(2)明确界定融资费用的资本化与费用化。医院在融资租赁业务中,要严格按照《企业会计准则第21号-租赁》、《医院财务制度》、《医院会计制度》相关规定,在融资费用的资本化与费用化上作了明确规定,以固定资产达到预定可使用状态为截止时点,合理界定了资本化与费用化处理的时点要求,医院财务人员在实务中要准确把握资本化与费用化时点。

(3)充分引入第三方担保。在融资租赁业务中,可通过引入第三方进行担保,既能缩短租赁双方漫长而复杂的融资租赁手续,让医院尽早使用租赁设备,产生经济效益,实现价格最大化。同时,又能充分保护出租方利益,避免租赁设备在租赁期内过度耗用或损坏,化解自身风险和损失。

(4)定期披露融资租赁会计信息。医院应定期披露融资租赁资产期末原值、累计折旧额、未确认融资费用的余额、分摊方法等信息,为经济决策管理及时提供充分依据。

四、结束语

随着医院的不断发展壮大,融资租赁业务将逐步成为公立医院引进大型医疗设备的主要渠道,医院在融资租赁业务中要做好立项论证,科学决策,加强项目管理,防范风险,加快人才队伍建设,努力培养一支精通业务的人才队伍,科学合理开展融资租赁业务,力争以少量的资金投入获取优质设备的使用,充分提高资金利用效率,为提高公立医院规范化、科学化、精细化管理水平,建立现代医院管理制度夯实基础。

参考文献

[1]卫生部规划财务司.医院财务与会计实务[M].北京:企业管理出版社,2012(5):148-149.

[2]中华人民共和国财政部. 企业会计准则[M].上海:立信会计出版社,2018.1.

[3]国家财政部.国家卫生计生委.医院会计制度[M].北京:经济科学出版社,2011.1.