中国供给侧改革背景下的经济增长潜力研究

2018-11-12文建东付姗姗

文建东 付姗姗

一、引论

中国最近5年里年均经济增长维持在6%—7%之间,总体上,都一致认为这个增长率是较低的,不能再低下去了。另一方面,对中国正常的增长率是多少,到底是8%还是9%或者10%,存在着不同声音。2016年,中国人均GDP达到8123美元,早已步入中等收入国家行列。此时全世界学术界都在关心中国是否会陷入中等收入陷阱,都在研究中国未来能够维持多高的增长速度、持续多少年。这个问题的关键是,中国有多大的经济增长潜力,然后才是如何实现这个增长潜力。

潜在经济增长率的测算方法有3种。第一种是滤波法,该方法认为时间序列数据本身包含长期趋势成分和波动成分,并以实际GDP增长率中的趋势成分作为潜在经济增长率。郭庆旺、贾俊雪(2004)a郭庆旺、贾俊雪:《中国潜在产出与产出缺口的估算》,《经济研究》2004年第5期。应用HP滤波法对中国1990—2002年间潜在经济增长率进行估计,结果显示此期间的平均潜在增长率为9.53%。杨旭(2007)b杨旭等:《对我国潜在经济增长率的测算——基于二元结构奥肯定率的实证分析》,《数量经济技术经济研究》2007年第10期。亦采用HP滤波法对中国1986—2004年的数据进行分析,估计潜在经济增长率的变动区间是[10.54%,11.56%]。殷德生(2014)c殷德生:《经济转型中的潜在增长率变化与新一轮“开放促改革”的突破口》,《华东师范大学学报(哲学社会科学版)》2014 年第5 期。通过应用HP滤波法、多变量状态空间法估计中国潜在经济增长率从2008年国际金融危机前的两位数回落到2012年的8%左右。张桂文、孙亚南(2015)a张桂文、孙亚南:《二元经济转型视角下中国潜在经济增长率分析》,《当代经济研究》2015年第12期。利用HP滤波法测算出“十三五”期间中国潜在经济增长率在7%—9%之间浮动。

第二种方法是菲利普斯曲线法。中国人民银行南宁中心支行课题组、黄显林(2015)b中国人民银行南宁中心支行课题组、黄显林:《中国充分就业与经济增长关系研究》,《金融发展评论》2015年第5期。在菲利普斯曲线和奥肯定律的基础上,通过建立状态空间模型对失业率、通货膨胀及经济增长率进行分析,估计2014年我国潜在经济增长率降至7.4%以下,未来预计继续下滑。吴国培、王伟斌和张习宁(2015)c吴国培等:《新常态下的中国经济增长潜力分析》,《金融研究》2015年第8期。采用状态空间模型,估计出2016—2020年我国经济平均增速约7%。

第三种方法是生产函数法,通过经济数据估算一国生产函数,结合要素投入变化和要素产出变化得到潜在产出以及潜在经济增长率。高铁梅、梁云芳(2005)d高铁梅、梁云芳:《论中国增长型经济周期波动及适度增长区间》,《经济学动态》2005年第8期。运用生产函数法对我国多年经济增长周期和增长率的适度区间进行研究,估算我国经济的平均适度增长区间为7.5%—8.5%。郭晗和任保平(2014)e郭晗、任保平:《结构变动、要素产出弹性与中国潜在经济增长率》,《数量经济技术经济研究》2014年第12期。运用生产函数法,结合经济增长的要素产出和经济结构因素的变化,估算中国的潜在经济增长率与实际经济增长率不存在同步变化的规律。肖宏伟、李辉(2014)f肖宏伟、李辉:《中国经济潜在增长率测算及预测研究》,《海南金融》2014年第11期。运用生产函数和状态空间模型,预测我国潜在经济增长率在2020年和2030年将分别是6.1%和5.0%。

本文基于经济增长的收敛理论,通过对各国经济增长实践的比较,分析中国当前和未来的经济增长潜力。具体的思路是,首先从理论上说明,经济增长的潜力来自经济体系向平衡增长路径的迈进过程,在这个迈进过程中存在追赶效应,从而产生收敛的过程;同时通过考察德国、日本在二次大战之后向自己的平衡增长路径迈进的过程——也就是追赶美国的过程,因为德国、日本与美国有着相同水平的平衡增长路径,以此作为参照系来分析中国未来经济增长可能存在的潜力。其次,根据上述逻辑分析中国的平衡增长路径,再计算出中国经济在向该路径迈进的过程中历年能够实现的经济增长潜力和持续增长的时间。最后,为如何实现潜在增长提出了政策建议,指出要将中国经济增长的潜力发挥出来,必须通过供给侧改革来做到,并且提出具体的供给侧改革路径。

二、经济增长中收敛机制及其历史表现

从理论上看,中国有潜力以中高速度维持较长时期增长。从历史经验来看,德国和日本的增长以及后来韩国的增长提供了令人信服的例证,说明中国的经济增长可以继续获得成功。

新古典增长理论告诉我们,任何一个经济体都存在一个平衡增长路径,在这个路径上,总产量(设为Y)、资本存量(设为K)和劳动力(设为L)都按照相同的速度增长,从而人均总产量(设其为y)和人均资本存量(设其为k)不再改变,保持在一个稳态水平上,设这个稳态水平分别为y*和k*。其中劳动力增长是外生变量,决定着总产量和资本存量的增长,如果劳动力停止增长,那么总产量和资本存量也停止增长。而就实际的经济增长而言,由于经济活动的动态性质,在一个特定时点上,一国的经济增长有可能不在这个平衡增长路径上,要么是处于其下,此时y<y*和k<k*;要么是处于其上,此时y>y*和k>k*。平衡增长路径之所以为平衡增长路径,就是因为,任何偏离它的经济增长都会在资本积累机制的作用下向它回归。当y<y*和k<k*时,资本存量水平较低,因此折旧的总量也就较少,但是此时按照既定的储蓄率形成的投资总量就超过了折旧总量,从而下个时期的人均资本存量就会增加,相应地人均产量也会增加。经济增长就会这样自然而然地进行,这个过程会持续到k=k*为止,此时经济步入平衡增长路径,y=y*。如果一个国家的实际人均GDP与稳态人均GDP差距越大,即越是偏离平衡增长路径,则其资本积累越快,经济增长也越快。

当然,平衡增长路径并非不可改变,它取决于一些外生的基础性的因素,如储蓄率、教育水平、市场经济秩序、国家创新能力、社会基础设施、科技进步的速度等。一旦这些外生因素发生改变,平衡增长路径随之改变,从而k*和y*都会发生变化。新增长理论(内生增长理论)则进一步认为,科技进步是内生的,因此,平衡增长路径上的k*和y*也会呈现出其规律来。另一方面,按照同样的逻辑,不同国家可能存在不一样的平衡增长路径。

利用这个理论可以说明中国当前经济年增长率维持在6.5%—7%水平上是否达到了潜在水平,即充分利用了中国的潜在生产能力,也可以说明未来中国能够维持多高的增长速度,能够持续增长多少年才会降低增速。以美国为参照系,假设美国的实际人均产量和稳态人均产量分别为和,中国的分别为在2016年,美国的人均GDP为57467美元,中国为8123美元。也就是说,=,中国人均GDP是美国的1/7。就算美国已经处于=的平衡增长路径上,且中国因为在科技进步、创新能力、人力资本积累等基础因素方面弱于美国,从而稳态的人均GDP低于美国,即<,但是我们在后面会论证,不太可能出现=的差距。因此,给定那就意味着<。此时从而k不断增长并带动y=f(k)不断增长。也就是说,按照中国目前的经济增长速度,中国人均GDP并没有达到中国自己的平衡增长路径。在这种情况下,借助于资本积累机制形成的追赶效应,中国人均GDP会向稳态人均GDP收敛,即至于在这个收敛过程中,增长速度是多少,会持续多少年,下文将详细分析。

上述理论也被历史所验证。在第二次大战之前,后来成为西德的德国地区人均GDP为美国的3/4,战争结束后,由于战争对生产力的破坏,当时的西德人均GDP降低到仅为美国的四分之一。如果认为德国的稳态人均GDP是美国的3/4,那么第二次世界大战之后德国的实际人均GDP已经远远低于德国的稳态人均GDP,仅为其1/3。战争摧毁了德国的经济,让其远远偏离了自己的平衡增长路径。但是,从战后作为一个穷国开始增长,西德经济在向平衡增长路径收敛的过程中,必然会因为追赶效应而获得超高的经济增长速度。事实上,西德从1946年开始以人均GDP年均增长7%的速度持续增长了20年,到1966年前后,德国人均收入又恢复到美国的3/4(Maddison, 1995)。aMaddison, A.,Monitoring the World Economy 1980-1992, Paris: OECD Development Centre, 1995.

日本的追赶与德国相似。1961年,日本的人均GDP为美国的0.51倍,到了1970年,上升到0.79倍;到1989年,日本人均GDP与美国持平。在整个20世纪60年代,除一年只增长5.82%之外(1965),年人均GDP增长率低则近8.47%(1963),高则达12.88%(1967),有一半的年份在11%以上。在1971—1990年这段追赶时期,日本的年均增长率为4.57%。

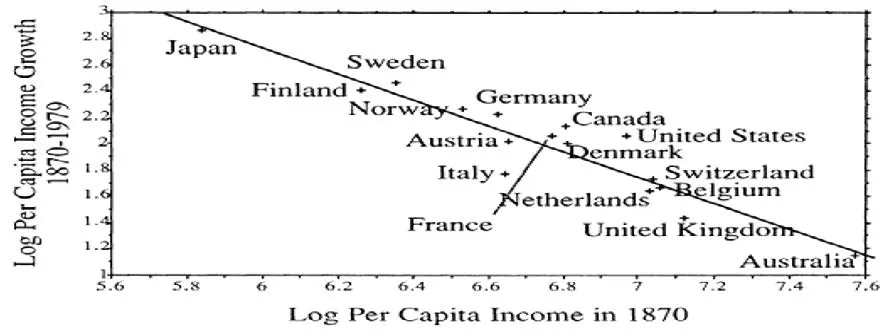

鲍莫尔做了一个关于经济增长收敛的经验分析,他分析了16个工业化国家在1870—1979年这110年间的收敛问题(Baumol, 1986)。bBaumol, William,“Productivity Growth, Convergence, and Welfare”,American Economic Review, vol.76, no.5, 1986,pp.1072-1085.他用这段时间的人均GDP增长对常数和初始人均GDP进行回归:在他的回归中,估计结果为α=8.457和β=-0.995。β接近于-1,这就呈现出良好的收敛性质,这意味着,经过110年的经济增长,无论初期是穷是富,到了1979年,各国人均收入已经相互接近:极而言之,如果β=-1,那么即样本中所有国家到了1979年人均收入完全相等。根据这个回归,一个国家在发展初期的1870年如果收入越低,那么它后来110年间的增长速度就会越快,这样才能出现最终所有国家人均收入收敛在一起。

根据鲍莫尔的研究,德龙绘制了不同起点国家后续经济增长速度呈现出差异的图(DeLong,1988)。cDe Long, J. Bradford,“Productivity Growth, Convergence, and Welfare: Comment”,America Economic Review,vol.78, no.5, 1988, pp.1138-1154.从图1中可以看到,在这段时期初期,英国和奥地利的人均收入最高,可是它们在这段时期的增长速度也最慢,反观日本在这段时期的初期人均收入最低,它的增长速度却最快。虽然我们知道,日本通过明治维新在二次世界大战之前已经跻身发达国家,在二次大战之后再次通过追赶从废墟上成长回归发达国家。看起来明治维新起到了重要的作用,但是明治维新是外力,它要起作用仍然依赖于日本有快速增长的潜力,这个潜力就是平衡增长路径的引力。德国也是如此,虽然它在第二次世界大战之后通过采取社会市场经济而推动了德国追赶美国的进程,但是前提仍然是德国因为偏离平衡增长路径而存在着增长的潜力。

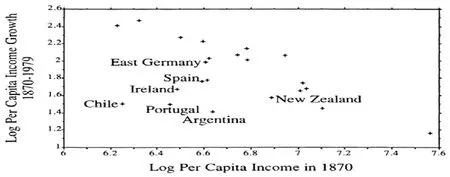

德龙认为鲍莫尔的经验分析存在样本选取的问题(DeLong,1988)。鲍莫尔选取的全部是工业化国家,只有这些国家有足够的数据。德龙认为这些样本存在偏误,还应该把更多的国家包括进来。德龙把阿根廷、智利、葡萄牙、东德、爱尔兰、新西兰、西班牙等7个国家加入到鲍莫尔的样本中,同时剔除了日本。回归的结果表明收敛性质大大弱化了,估计出来的值仅为-0.566,其绝对值远低于鲍莫尔估计的-0.995的绝对值。

上述分析所揭示出来的各国初始收入和后续经济增长速度之间的关系可以从图2中清晰地展示出来。在图2中,智利在1970年的收入与日本的收入一样最低,但是其随后110年的增长速度远远低于日本。爱尔兰、葡萄牙和阿根廷虽然初期收入不高,但是也没有实现按照收敛性质预示所应有的快速增长,没有呈现追赶效应。倒是东德和新西兰呈现了收敛的性质。但德龙的研究恰好说明不同的国家存在不同的平衡增长路径,因此收敛是有条件的。

无论从理论还是从历史实践都可以看出,偏离平衡增长路径的现实会因为追赶效应而产生更快的

增长速度。事实上,中国自改革开放以来的35年里,年均人均GDP增长接近10%,正是主要得益于起点低、离平衡增长路径远而产生的追赶效应。

三、从中国与德国、日本、美国经济增长的比较看中国潜在经济增长率

(一)中国改革开放后追赶式增长与联邦德国、日本战后追赶式增长的比较

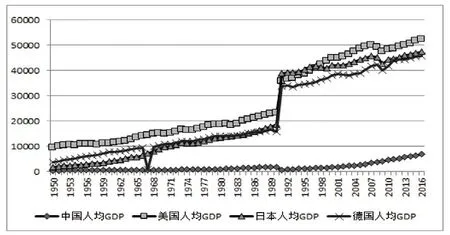

考察联邦德国和日本在战后追赶美国的过程,对理解中国未来经济增长的潜力有参考意义。图3、图4分别表示中国、美国、德国以及日本在1950—2016年的人均GDP、实际GDP增长率的比较。

图1 16个工业化国家人均国民生产总值回归

图2 22个国家1870年人均收入与增长之间的关系

图3 中国、美国、德国、日本1950—2016年的人均GDP比较

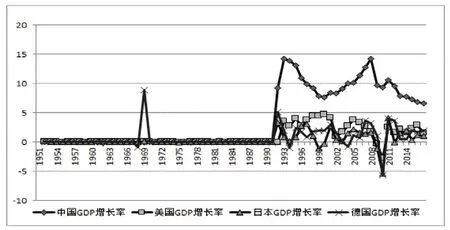

图4 中国、美国、德国、日本1950—2016年的实际GDP增长率比较

联邦德国在第二次大战之后的头20年,人均GDP平均年增长达到7%。到1971年,联邦德国人均GDP达到美国的0.85倍,此后联邦德国的经济增长速度也降了下来,大部分时间都大致维持在3%—5.5%之间。日本人均GDP在1975年达到美国的0.85倍,自此一直到1989年,人均GDP与美国持平,这段时间人均GDP增长速度基本上在3.5%—5.5%之间,而20世纪 整个60年代到70年代头5年,日本人均GDP年增长速度大部分时间处于10%以上。总之,德国看起来从1946年到1971年维持了25年7%左右的经济增长,随后经济增长率降低。日本保持了从1946年到1975年之间30年左右的高速增长,接着经济增长速度回落。如果以它们的经济增长历程反观中国,会有什么启发呢?

中国在改革开放以后的第一个30多年时间保持了人均GDP年均增长近10%的速度,创造了中国奇迹。如果以德国和日本的增长过程做参照,是否意味着中国自此以后就经济增长速度必然降低呢?事实并非如此。需要知道的是,就算在2016年,中国的人均GDP也只有美国的0.14倍,就算考虑到创新和技术进步,考虑到人力资本存量,中国的平衡增长路径低于美国,而不是像德国和日本那样与美国持平,中国的实际人均GDP也仍然远低于平衡增长路径上的水平,更何况中国还可以通过政策鼓励创新和积累人力资本,从而推高平衡增长路径。a汤萱:《技术引进影响自主创新的机理及实证研究——基于中国制造业面板数据的实证检验》,《中国软科学》2016年第5期。虽然德国在战后头20年里只实现了人均GDP7%的年增长速度,但要知道的是,德国起点的人均GDP就已经是美国的0.25倍,而中国经济增长到2016年时人均GDP也才构成美国的0.14倍。因此,从这种对比中,我们有足够的信心相信中国经济仍然有实力维持较长时间的中高速增长。

(二)以美国为参照系看中国未来的经济增长潜力

根据前面的分析,中国经济是有潜力赶上发达国家经济的。我们不妨以美国经济为参照系,测算中国经济增长的潜力。以2016年为起点,中国人均GDP仅为美国的0.14倍。既然中国经济有能力追赶上美国,我们就可以测算,按一定的增长率需要多少年才能赶上。如果由于中美之间在科技、文化、教育等方面存在的差距会持续很长时间的话,中国在相当长的时期内很难完全达到美国的人均GDP水平,这意味着追赶需要打一个折扣。但尽管如此,中国人均GDP能够达到的高度至少比0.14倍高很多。根据PWT81表数据,2006年以后,中国的全要素生产率约为美国的40%。据世界银行网站数据,2006年以后,中国的总储蓄占GDP比重都在50%左右,美国在2012年以后总储蓄占比约为18%。据此可以测算出来,在中美之间科技差距持续的前提下,中国人均GDP在稳态时可以达到美国的0.42倍。另一方面,美国长期经济增长率比较稳定,处于自然率水平上增长,这个增长率在3%左右。这意味着,中国对美国的追赶不是以2016年的人均GDP为目标的,而是以该年人均GDP年增长3%为目标的。根据上述思路所做的一个具体测算结果总结在表1中。从表中可以看到,假设美国人均GDP的0.42倍构成中国经济增长的稳态水平,那么中国如果按照年均7%的增长速度增长,要到2045年才能达到这个水平;如果按照9%的速度持续增长,到2036年可以达到这个水平。可以认为,这就是粗略估算的中国潜在经济增长能力。不过,能否实现这个能力,还是需要通过供给侧方面的改革来完成。

表1 中美人均GDP趋同计算

四、如何通过供给侧改革推动中国经济实现高质量中高速增长

(一)决定经济增长潜力的因素

前面的分析表明,中国经济存在着长时期维持中高速经济增长的潜力。单以经济增长潜力而论,它是由多重因素决定的。首先,存在着一个单纯的追赶效应,这个追赶效应在封闭经济中也能够实现。根据资本的动态演进规律由于初始的人均GDP和人均资本存量都比较低,此时的资本边际产出是比较高的(体现在上面),资本因折旧而出现的损耗则相对较少(体现在上面),因此人均资本存量会较快速地增长(体现在上面),由此人均GDP也会较快速地增长(体现在上面)。这个过程是经济增长向平衡增长路径的一个自然的收敛过程,经济政策是没有着力处的。其次,考虑到经济全球化背景下的资本在国际间流动,上面的追赶效应会进一步加强。如果一个经济体距离平衡增长路径较远,它的人均资本存量就比较低,同时也低于发达国家。根据资本边际报酬递减规律,经济不那么发达的国家的资本回报要比发达国家高,这会吸引资本从发达国家流向不发达国家。换言之,在这个过程中,中国存在着吸引外资的物质基础。外资的流入加快了本国的资本积累过程,相应地也提高了本国的经济增长速度。只是对中国而言,这一个作用会随着中国资本积累变得充足而逐渐衰减,因为在中国资本变得充足时,资本的回报也在降低,相应地外资的流入速度也在减慢,甚至出现外资流出的趋势。最后,技术从发达国家向中国这样的发展中国家扩散,从而提高了后者的平衡增长路径,提高了稳态人均收入和人均资本存量。这在中国是正在发生着的。中国的科技进步路径并没有复制西方发达国家的路径,而是跳过了西方国家科技进步的初期阶段,直接在现代科技的轨道上发展。中国最近十年不断取得的科技进步正是在向西方学习的过程中获得的。

(二)德国和日本在战后的追赶过程中采取的释放增长潜力的政策

要指出的是,上述三个方面的因素决定的是经济增长的潜力,这些潜力能否释放出来,则取决于政府采取的政策是否适当。基本上,这些政策都需要在供给侧着力。如何在供给侧着力促使经济增长在潜力水平上运行,德国和日本在战后追赶美国经济的过程中采取的一些政策措施值得借鉴。

德国在二战之后沦为一片焦土,政治、经济基础都遭受到大量的摧毁,百废待兴。但是德国依旧有着支持经济迅速恢复的经济基础,西德政府在不同时期采取的政策很好地挖掘了这个潜力,从而让西德在1966年前后人均GDP相对于美国而言恢复到了战前的水平,而到了20世纪80年代,西德的人均GDP已经非常接近美国了。总体上,在1949年的联邦选举中,西德选择了一条既不同于自由放任资本主义也不同于社会主义中央计划经济的社会市场经济体制。在这个体制下,西德改革税制、实施平衡预算,保护自由竞争、限制垄断,实施社会保障和福利制度等,这些措施使德国的经济得以保持高速增长。虽然在20世纪60年代和70年代西德也遭遇很多危机,这些危机也都是西方国家所共同遭遇的,而西德政府采取了相关政策措施解决这些问题。1982年科尔总理上台后,开始了供给侧改革,科尔政府提出“多市场、少国家”的偏向供给侧的经济政策,采取了六个方面的行动:(1)整顿财政,削减社会福利,压缩政府开支。(2)实施减税。(3)帮助企业控制劳动力、能耗等成本的增长。(4)推进联邦资产的私有化。(5)推进产业结构升级,对“收缩部门”和“停滞部门”进行“有秩序的适应”,对有战略需求的部门进行“有目的的保存”,对新兴产业进行“有远见的塑形”。(6)货币政策与财政政策协调配合,保证币值稳定。这些供给侧改革措施产生了实际效果,扭转了此前西德经济增长的停滞状况,使得西德经济增速从1983年回到正值,并在随后七、八年间稳定增长。

与德国类似,二战后的日本经济也是在一片废墟上发展起来的,从1960年开始,日本与美国在人均GDP方面的差距逐渐缩小,到1988年,日本人均GDP第一次超过美国,并在1988—1998年保持了人均GDP世界第一。那么日本经济增长奇迹是如何取得的呢? 1955—1973年是日本经济的高速增长期,这一时期日本极力于推进制度创新,推动企业改革,促进贸易自由化的发展,日本出现了一批“新技术导向型”企业;设备投资迅速增多,消费、出口大量增加,1961—1973年经济平均增速达到8.8%。20世纪70年代的两次石油危机自然也打击了日本,并且对能源依赖型的日本经济更是重创。1980年,日本综合运用金融、税收等政策措施,侧重从供给侧入手推行改革,采取降低能耗、利息、劳动力成本,引导产业结构升级等措施;同时废除大政府、放松管制、促进竞争、降低税负、加快国有企业改革。改革使得日本率先走出石油危机,进入了经济的平稳增长期,1980—1991年经济平均增速为4.4%。

(三)如何推进供给侧改革以释放中国的经济增长潜力

既然中国现在和未来仍然存在远高于目前经济增长速度的实力,那么如何将这种实力转换成现实呢?德国和日本在追赶过程中所采取的侧重于供给侧改革的政策为我们提供了借鉴,党的十九大报告也提出了比以前更为详细的供给侧改革方案。其中,“坚持质量第一、效益优先”是目标,“推动经济发展质量变革、效率变革、动力变革”是终极目标;而为了实现这个目标,“贯彻新发展理念,建设现代化经济体系”——包括“着力加快建设实体经济、科技创新、现代金融、人力资源协同发展的产业体系,着力构建市场机制有效、微观主体有活力、宏观调控有度的经济体制”——是实现目标的手段和路径。此前以“三降一去一补”为具体内容的供给侧改革也是实现目标的手段。但仔细研究可以发现,通过供给侧改革发展实体经济、实现创新驱动、建设现代化经济体系,这些固然是提高中国经济增长质量的手段和路径,但是我们如何确保采取这些手段、实现这个路径呢?从这个意义上说,这些方面仍然是目标,相对于“推动经济发展质量变革、效率变革、动力变革”这个终极目标而言,它们是中级目标。更为重要的是采取什么样的改革措施、出台什么样的政策来实现这个中级目标?从中国目前的形势来看,达到这个终极目标的路径包含着两个方面的重要内容。

第一,在1978年启动的改革开放框架下,实施再改革。供给侧改革包括创新驱动,这需要企业愿意投入大量的资源用于研发,从而推动科技进步,提高全要素生产率。这也就推高了平衡增长路径。供给侧改革还包括发展实体经济,也就是鼓励创业,鼓励企业做大做强,其中民营企业的发展是关键的一环。但是,创新和创业都是逐利的个人的长期决策;他们之所以愿意选择现期投入大量的资源进行创新与创业,是期望在未来获得丰厚的回报。如果未来的营商环境充满不确定性,现在就没有人愿意进行长远决策。而未来环境的不确定性恰恰是我们经济发展过程中存在的一个问题。从地方政府来看,新官不理旧账、一任一个发展思路的现象普遍存在。一届政府只有四年,而党委书记的变更更为频繁,无法保证政策的连续性。从全国来看,制度环境同样不具有连续性。最近几年出台的各种政策看起来是对过去制度和政策漏洞的纠偏,例如限制外汇流出、约束企业海外并购等等,为了政治目标强制关停一些企业。但是这些政策恰恰证明过去政策的不完善,也给创新者和创业者增加了未来的不确定性,让他们没有安全感。因此,很多企业不那么情愿兴办实业做长线投资,不愿意进行需要现期大量投入却只能在未来逐渐获得回报的研发投资,而是热衷于挣快钱,大量资源投入房地产和金融市场,甚至因为不安全感而出现明显的资本外流趋势。要做大做强中国的实体经济,让中国的实体经济建立在创新驱动的基础上,就必须进行制度改革,确保企业投资经营环境的长期稳定性和连续性。这种改革在重要性方面类似于1978年开始的改革开放。1978年的改革开放改善了生产关系,解放了生产力受到的各种约束,因此营造了遍地都是黄金的环境。从经济理论上说,这是一种在低人均资本存量和低人均收入时,投资的报酬率极高,回报的速度也快的局面。因此,任何一个后续改革都会带来帕累托改善性质的生产力极大解放,经济得益于此而快速增长。但是,进入新世纪之后,很明显地,现有的生产关系向外扩展缓慢,而生产力提高迅速,生产关系又开始对生产力形成约束。另一方面,随着中国经济的发展,用凯恩斯的术语来说,资本的边际效率也在递减,遍地都是黄金的时代早已过去。在这种情况下,要想进行供给侧改革,就必须从制度改革入手。尤其是进入2018年,中国经济改革开放40周年,在过去的改革红利逐渐耗尽时,亟需新一轮的再改革。这个再改革应该是通过顶层设计进行综合性的配套经济体制改革,为实体经济提供一个稳定、连续的现代化市场经济制度环境,让经济活动的参与者尤其是创新者和创业者对未来有明确的预期、有安全感。其中最重要的有两条:确保政府不以各种形式干预市场,建立真正意义上的市场经济体系;保证制度与政策的连续性,在调整政策时需要考虑帕累托改善的准则,对利益受损的企业给予补偿。

第二,加强对人的投资,形成人才红利以替代消失了的人口红利。党的十九大报告明确提出:“着力加快建设实体经济、科技创新、现代金融、人力资源协同发展的产业体系。”其中的人力资源发展尤其关键。人力资源包括天然的劳动力数量和凝聚在劳动力身上的人力资本两个方面。在中国人口红利趋于消失时,在供给侧改革提出提高全要素生产率的目标时,人力资本的增加尤其重要。人力资本不仅直接提高全要素生产率,它还通过储备大量的优秀人才而支持社会的创新活动、推动科技进步,这同样提高全要素生产率。而就中国目前而言,普及高中教育是对人的投资的重要一环。尽管目前中国城市的高中教育毛入学率已经达到90%,但是中国人力资源是由不同年龄段的人口构成的,由于历史的欠账,中国务工者的平均文化水平过低,人力资本欠缺。根据最近一次于2010年进行的人口普查数据,2010年,中国劳动力人口中仅有初中及以下教育程度的占到75%,其中仅有小学以下文化水平的占到24%。相比之下,发达国家高中教育比例最低值达到75%。其中美国劳动力中高中及以上文化程度比例达到91.8%(高中文化程度比例为28.2%)。2014年,中国劳动力人口中受过高中及以上教育的比例仅为24%,远低于同等收入水平的其他国家。以25—34岁年龄段做比较,中国这个年龄段的劳动者中受过高中教育的比例为36%,而韩国为100%。如果不能达到最起码的高中文化程度,那么务工人员基本上只能贡献先天的劳动能力,无法在工作中积累人力资本。他们因为文化程度低的原因,既很难胜任复杂性工作,又丧失了学习兴趣和学习能力,从而无法在工作中积累足够的人力资本。基本上,如果劳动者最多只有初中学历,那么他们只是具备了识字能力,都不一定能够具备阅读能力,至于学习能力就更是没有形成,更遑论社会所需要的那种批判性思维、独立判断能力了。更成问题的是,没有上高中,意味着他们此前最多9年的义务教育也是支离破碎残缺不全的。他们既然没有动力学好知识以升入高中,那么在初中阶段也不会好好学习。显然,这类劳动者远远不能形成十九大报告所要求的知识型、技能型、创新型劳动者大军。因此,十九大报告明确指出:“使绝大多数城乡新增长到劳动力接受高中阶段教育、更多接受高等教育。”教育部《高中阶段教育普及攻坚计划(2017—2020年)》规划的目标是,我国高中阶段教育毛入学率到2020年要达到90%。但是这些远远不够。就中国现阶段而言,提升人力资本途径中最重要的一环是将九年义务教育扩展到十二年义务教育,切实普及高中毕业率,并将其上升到国家战略,为提升人力资源质量提供坚实基础。

最后需要指出的是,无论是经济体制的再改革还是提高人力资源质量,都绝不是一旦采取政策就立竿见影一蹴而就的事情,决不能指望现代化经济体系一朝一夕就能建成。它是一个综合性的长期的工程,必须进行顶层设计、配套改革,必须坚持不懈、持之以恒,这样才能推动中国经济增长进入全新时代。