智力资本与中小企业可持续增长关系的实证研究

2018-11-09马睿铮张松

马睿铮,张松

(1.天津财经大学商学院,天津300222;2.湖南大学工商管理学院,长沙410082)

1 引言

十八大以来,基于实现创新性国家和制造强国的目标,我国陆续明确了创新驱动发展战略和《中国制造2025》规划,并将科技创新放在国家发展的核心地位。宏观层次上,我国国家智力资本与国家创新能力密不可分,智力资本是推动我国步入创新型国家的重要因素。微观层次上,由知识和技术构成的智力资本已取代传统劳动力资本,是企业创新能力的源泉。根据现有研究,智力资本作为无形资产的一部分,毫无疑问对企业绩效有促进作用,然而,智力资本对企业可持续增长的作用机制却不太明确,相关学者对此领域的研究也较少[1]。智力资本和企业长期发展的关系是什么?如何在智力资本方面保障中小企业可持续增长?

在当前社会,中小企业要想生存,就必须要有发展,而企业发展问题的重点表现为其可持续性如何。本文基于中小企业视角,选取2010-2017年中国创业板上市公司为样本,借鉴学者的研究,将智力资本划分为人力资本、结构资本、关系资本和创新资本,借用修正的Public智力资本增值系数模型以及希金斯可持续增长模型,研究智力资本及其构成对企业可持续增长的影响,发现智力资本对于中小企业可持续增长有显著促进作用,人力资本、关系资本、结构资本、创新资本对中小企业可持续增长同样有显著促进作用,其中创新资本作用最大,人力资本作用较小。

本文的研究创新有以下几点:①本文为企业可持续增长影响因素研究提供了新的视角,分别拓宽了智力资本与可持续增长研究领域,同时探寻了智力资本四大构成维度对企业可持续增长的机制,为企业提供了方法与经验。②本文对智力资本增值系数法(VAIC)进行改进,补充了关系资本与创新资本,在一定程度上修正了VAIC法的缺陷,为未来智力资本的度量方法提供了参考。③本文选择中小科技型企业为研究对象,在智力资本层面上探究我国中小企业增长不平衡问题的解决办法,为中小企业整合内外部资源,调整资源配置提供了依据与方法。

2 文献回顾、理论分析与研究假设

2.1 人力资本与企业可持续增长

中小企业的人力资本主要有企业家、高层管理者人力资本,专业技术人员人力资本,一般雇员或流动人员的人力资本。王舒扬等(2018)研究发现海归创业者拥有的管理经验、海外专利技术人力资本对初创企业绩效有显著促进作用。许秀梅(2017)发现技术资本和人力资本存在替代效益,而且无论是短期还是长期,人力资本对企业绩效提升的驱动作用都大于技术资本[2]。蒋尧明(2012)发现企业家所拥有的领导力、专业素质、经验等人力资本能使其做出正确的战略决策,为企业创造更大利润,实现稳定持续增长。综上所述,提出本文假设1:

H1,人力资本对企业可持续增长有显著促进作用。

2.2 结构资本与企业可持续增长

结构资本指内嵌于企业中的组织结构,规章制度,公司文化等。首先,组织氛围与组织人际关系是影响员工职业成长的重要因素,陈建勋(2011)发现有机式组织结构有利于提高工作和生产效率,发挥员工的积极性和创造力,进而为企业带来突破性的创新绩效。其次,企业规章制度虽然是明确的规定,但当企业发展到一定阶段后,规章能潜移默化的影响员工,形成企业行为惯例,沉淀为企业的规则资本,一方面能够保证公司前瞻性战略的实施,另一方面能通过提高组织效率提高绩效。基于以上分析,提出本文假设2:

H2,结构资本对企业可持续增长有促进作用。

2.3 关系资本与企业可持续增长

企业与利益相关者之间的关系组成了关系网络。关系资本是嵌入关系网络内的独一无二的企业资源,能够通过人际关系的来维持和获取一定的资源,未来能为企业产生价值。杨晓艳(2017)研究发现关系资本通过中介变量供应链整合,对企业创新绩效有较强的正向作用,信任是供应链成员间建立战略伙伴关系的前提。张鹏等(2015)发现企业家与供应商、客户的纵向关系资本,与竞争者、其他企业的横向关系资本均对企业绩效有正向作用。企业家具备一定的资金关系资本时,金融机构能为企业提供更多的便利条件,减少企业交易成本,为企业发展提供有力的资金支持。基于以上分析,提出本文假设3:

H3,关系资本对企业可持续增长有促进作用。

2.4 创新资本与企业可持续增长

企业可持续发展不仅仅要求公司现阶段盈利的实现,更需要企业品牌形象和竞争力不断提高。而创新资本作为企业不断更新发展的创新理念、创新知识、创新技能、创新环境、创新品质等的总和恰恰可以推动企业不断提升品牌形象和竞争力。企业的创新资本主要分为创新能力与创新结果两部分,创新能力指企业创新精神和研发人员的专业水平,创新结果有开发的新产品、知识产权、商业机密等。毛良虎等(2015)通过建立结构方程模型(SEM),进一步肯定了创新资本对企业绩效是具有显著的正向影响的。基于以上分析,提出本文假设4:

H4,创新资本对企业可持续增长有促进作用。

3 实证研究

3.1 数据来源

本文数据选取了自创业板成立以来,从2010至2017年的数据进行实证研究,对数据的筛选和处理标准如下:①为了能获得报表信息,本文选则的公司均为2010年12月1日前上市的公司。②考虑到非正常上市状态的公司会对统计结果造成不利影响,样本剔除了ST、*ST的公司。③本文所有连续变量均在1%分数位和99%分数位上进行了缩尾处理,本文所有实证报告均是在此缩尾处理下的结果。

样本经筛选后,共有创业板上市公司141家,样本量1128个。本文样本数据来源于国泰安和Wind数据库。后期数据处理使用Excel和Stata 14软件。

3.2 变量设计

3.2.1 被解释变量

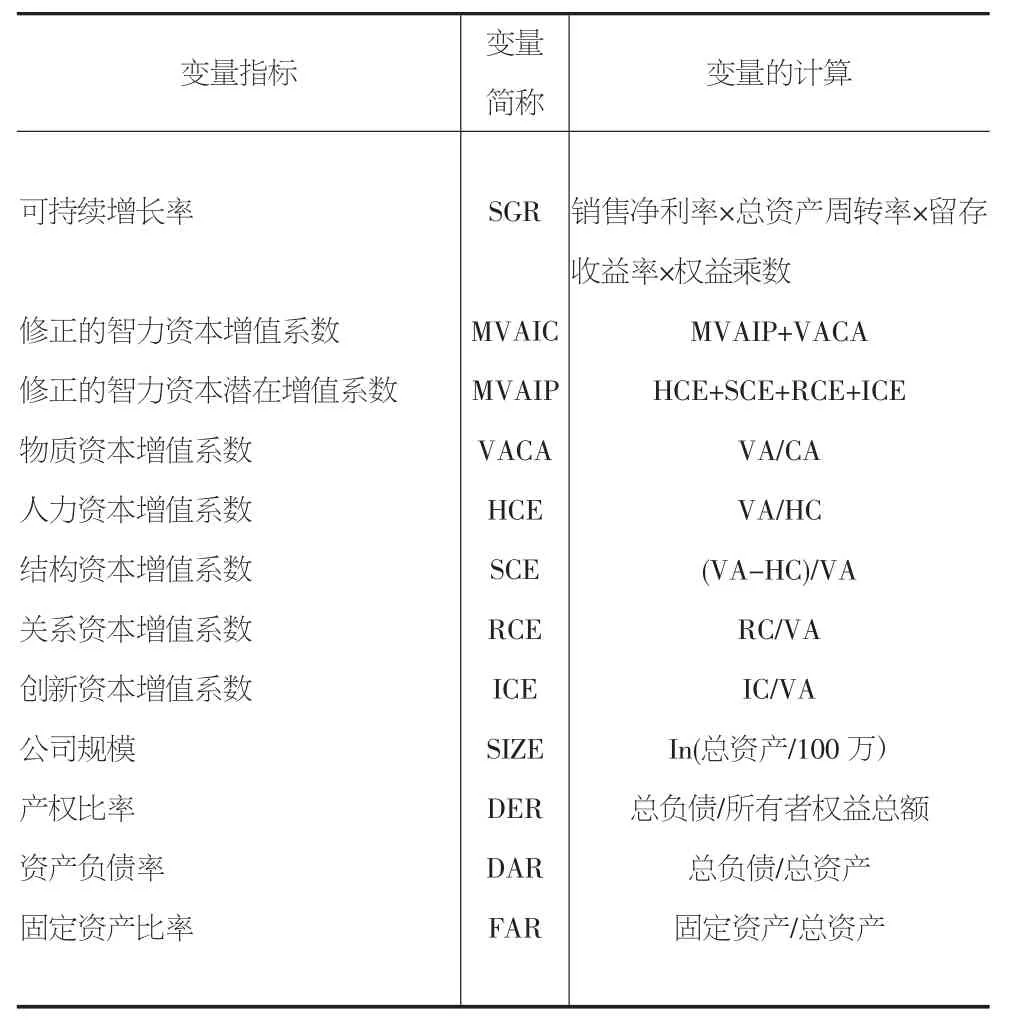

本文借助希金斯(1977)研究方法衡量企业可持续增长情况,将可持续增长率作为衡量企业可持续增长的指标,希金斯模型基于财务视角说明了影响企业可持续增长的因素,可概括如下:

SGR—可持续增长率;P—销售净利率;A—总资产周转率;R—留存收益率;T—权益乘数

3.2.2 解释变量

本文借鉴Public(1998)的智力资本增值系数(VAIC)法,将人力资本增值系数、结构资本增值系数、关系资本增值系数和创新资本增值系数引入模型,修正后的智力资本增值系数模型为 MVAIC=VACA+MVAIP,MVAIP=HCE+SCE+RCE+ICE。物质资本增值系数(VACA)=VA/CA,人力资本HCE=VA/HC,结构资本SCE=SC/VA,关系资本RCE=VA/RC,创新资本ICE=VA/IC,其中价值增值VA=税前利润+公司支付的工资(在现金流量表中用支付给员工以及为职工支付的现金替代)+折旧+财务费用,HC=全部工资薪金支出(用支付给员工以及为职工支付的现金替代),SC=VA-HC,RC=销售费用+广告费+业务招待费,IC=研发费用。

3.2.3 控制变量

本文引入了公司规模、产权比率、资产负债率、固定资产比率作为控制变量。变量的定义如表1所示:

表1 变量选择计算表

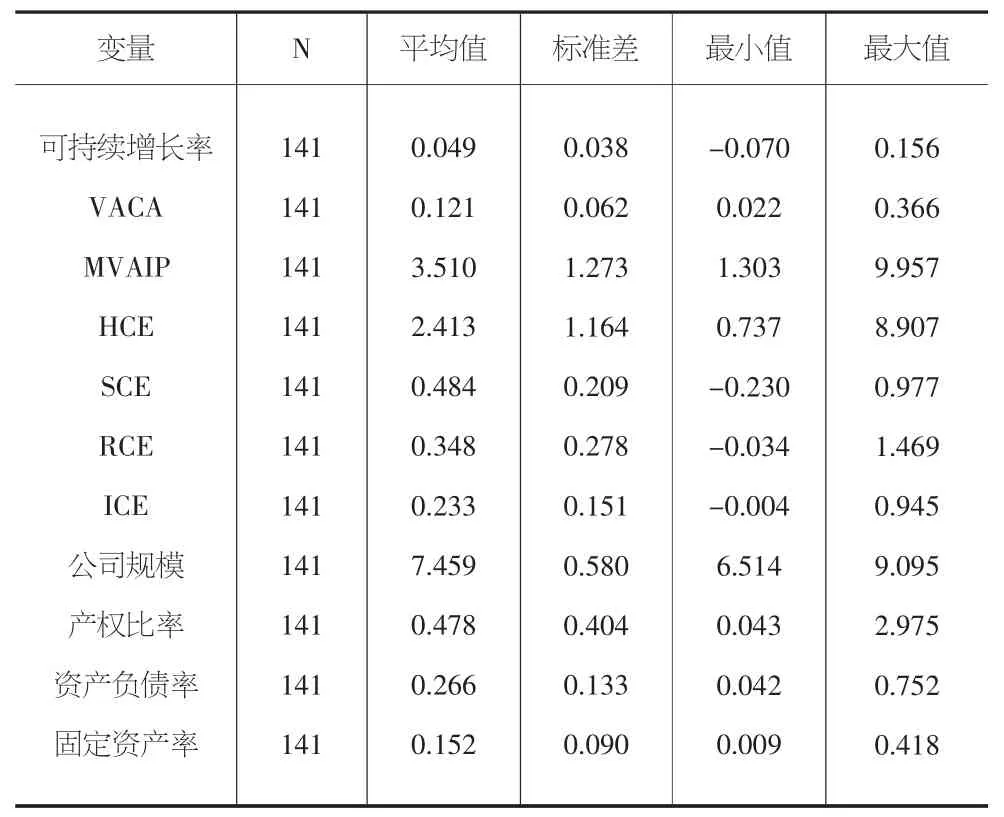

3.3 变量描述性统计

变量的描述性统计如表2所示,变量可持续增长率平均值为4.9%,说明大部分创业板上市公司在2010-2018这八年间能实现可持续增长。MVAIP的标准差较VACA更大,说明不同公司智力资本的含量差异较物质资本更大,人力资本含量在创业板上市公司也有较大差别。同时,结构资本增值系数>关系资本增值系数>创新资本增值系数,大致说明了这三种资本在创业板企业中的相对含量。

表2 变量描述性统计结果

3.4 相关性分析

表3是主要变量的皮尔逊相关分析结果,我们发现VACA,MVAIP,HCE,SCE 与可持续增长率(SGR)正相关,在1%的水平上显著,RCE,ICE与可持续增长率(SGR)负相关,在5%和1%的水平上显著,说明智力资本确实会对可持续增长产生影响。解释变量HCE与SCE之间,SCE,RCE,ICE之间存在着较弱的相关性。其他控制变量与可持续增长率的相关关系在1%和5%的水平上显著,控制变量与解释变量相关性极弱,说明控制变量的选择合理有效。

表3

3.5 回归分析

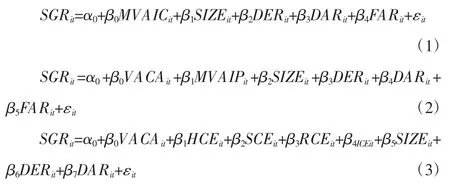

为了检验智力资本及其四大组成对企业可持续增长的影响,我们构建以下三个模型,分别检验假设1至5:

其中 α0为截距项,β(kk=1…6)为回归系数,εit为随机误差项,包含了影响企业可持续增长的其他因素。

智力资本与企业可持续增长的回归结果如表4所示,第1列中MVAIC在1%的水平上显著为正;第2列研究了智力资本和物质资本对可持续增长的影响,SGR与MVAIP的系数为0.01,在1%的水平上显著,SGR与VACA系数为0.801,也在1%水平上显著,这说明智力资本对企业可持续增长有显著促进作用,但促进作用不如物质资本大,验证假设1。

表4第3列研究了物质资本、人力资本、结构资本、关系资本和创新资本与可持续增长率的关系,SGR与HCE的系数为0.0122,在1%的水平上显著为正;SGR与SCE的系数为0.0371,也在1%的水平上显著为正;SGR与RCE的系数为0.0213,显著水平不足前两者,但也在5%的水平上显著;SGR与ICE的系数为0.0175,在1%的水平上显著。回归结果表明,人力资本、结构资本、关系资本、创新资本均对企业可持续增长有较强的解释能力,验证了假设2,假设3、假设4和假设5。

表4 智力资本与可持续增长回归结果

3.6 稳健性检验

为了检验以上结论的稳健性,本文采用如下几种方法进行了检验:①用范霍恩(1980)提出的可持续增长模型代替希金斯模型。②为了避免样本数据的影响,我们将研究样本由创业板更换为2010-2017年中小板上市公司。经重新回归分析发现,上述两个稳健性检验的结果与正文无差异,由于版面限制未列示出。

4 结论

本文基于2010-2017年中国创业板上市公司的数据,探究智力资本不同要素对中小企业可持续增长的关系,研究发现:

①智力资本与企业可持续增长呈显著正相关关系,但智力资本对企业可持续增长率的影响系数小于财务资本,财务资本在促进企业可持续增长方面还处于核心地位。

②人力资本、结构资本、关系资本和创新资本均对企业可持续增长有显著促进作用,创新资本对可持续增长的影响最大,结构资本和关系资本次之,人力资本最小。

对于学术界来讲,在本文研究之前,前人的研究中关于智力资本对企业可持续增长的作用机制很不明确。但智力资本对推动可持续增长却发挥着重要作用,本文丰富了该研究领域的理论体系,提出了新的研究方法,为今后其他学者在此领域的研究开辟了道路。对于实务界来讲,本文为创业板公司如何更好维持可持续增长提供了理论指导。建议创业板公司应对智力资本也应给予足够的重视。建立起企业创新精神和创新文化,制定好创新机制,从而推动创新成果源源不断的产生和创新能力的不断提高。

本文仍有不足:首先,本文借鉴的智力资本增值系数法(VAIC)的局限性不可避免,更为合理的方法有待探索。其次,本文只研究了智力资本对企业可持续增长的影响,而随着企业的发展增长,企业智力资本也会有所增加,他们二者可能存在更为复杂的耦合影响关系,这也是我们今后研究的方向和努力解决的问题。