基于OWA算子和云物元的PPP项目审计质量评价

2018-11-09刘彩霞郭树荣邢潇雨

刘彩霞, 郭树荣, 纪 蕾, 邢潇雨

(1. 山东理工大学 a. 管理学院; b. 建筑工程学院, 山东 淄博 255000;2. 北京建筑大学 经济与管理工程学院, 北京 100044)

自2014年9月PPP(Public-Private-Partnership)模式推广应用以来,截至2017年7月全国PPP项目库已收录逾1.3万个PPP项目,总投资额近17万亿元,涵盖市政工程、交通运输、生态建设以及城镇综合开发等众多领域,在提高公共服务供给质量与效率等方面效果显著[1]。然而,伴随公私合作背景下PPP项目的增多,因受人力物力等限制,政府审计机构难以满足当前PPP项目审计需求[2]。与此同时,国发[2014]48号《国务院关于加强审计工作的意见》、中办发[2015]58号《关于完善审计制度若干重大问题的框架意见》等相关文件提出,探索合理配置审计资源,借助社会审计方式缓解政府审计机构所面临的审计难题。但是,政府审计机构在借助社会审计优势的同时,如何建立健全PPP项目社会审计质量监督控制体系,提升PPP项目审计质量控制水平是现阶段亟待解决的问题,因此,构建科学合理的PPP项目审计质量控制评价体系及组合模型,并有针对性地提高PPP项目审计质量水平,是本文研究主题。

当前,有关PPP项目审计质量的研究成果较少,而工程审计领域研究相对较多,其研究成果对PPP项目审计质量研究具有重要借鉴意义。丁红华等[3]将模糊综合评价和Delphi法相结合,建立基于项目全生命周期的审计质量评价指标体系;彭清华等[4]在借鉴财务审计研究成果的基础上,为有效提高工程预决算内部审计质量管理提供理论依据;Tepalagul等[5]采用文献研究法,提出行业监管动态变化是影响审计质量水平的关键因素;陈莉等[6]基于内部控制视角,对影响跟踪审计质量的各因素进行分析并提出改进措施。概括而言,上述成果研究较为深入,可为PPP项目审计质量研究提供新的视角和理论依据,但现有研究成果多聚焦于审计质量评价指标体系建立、内部管理框架构建及影响因素分析等定性研究,而对审计质量的定量考核及其组合评价研究尚有欠缺,多未形成系统完善的PPP项目审计质量控制评价机制。

鉴于此,本文以PPP项目为研究对象,从政府机关审计战略出发,基于审计服务供应链视角,在综合考虑PPP项目审计服务供应链各要素的基础上,构建PPP项目审计质量控制评价指标体系;基于组合模型的评价思维,在系统整合OWA(Ordered Weighted Averaging)算子赋权客观、云模型可实现不确定知识的定性与定量相互转换以及物元模型深入挖掘指标内部特性与规律等优点的基础上,建立基于OWA算子和云物元的PPP项目审计质量评价模型,首先采用OWA算子确定各指标权重,然后运用云不确定性推理及云发生器分别计算定量和定性评价指标值,最后借助可拓关联函数对PPP项目审计质量进行综合评价,可为政府审计机关进行PPP项目审计质量控制提供理论依据,以提升PPP项目审计质量水平。

1 PPP 项目审计质量评价指标体系构建

PPP项目审计质量评价指标体系构建需综合考虑PPP项目参与方众多、交易结构复杂等特点[7],遵循科学性、全面性、独立性、可操作性和定性与定量相结合等原则。本文在结合PPP项目审计特性的基础上,遵循“文献研究→维度分析→专家访谈→指标筛选”的思路,基于审计服务供应链视角,构建了PPP项目审计质量控制评价指标体系,该指标体系共包括4个一级指标,24个二级指标,见表1。

表1 PPP项目审计质量评价指标体系

(1)审计委托方

审计委托方评价主要从委托审计的过程及结果角度出发,选取审计调查充分性、公众参与度、审计结果公告频度、政府满意度和公众满意度五个指标表示。1)审计调查充分性用以衡量委托方对审计过程监督调查的充分程度;2)公众参与度用以评估公众对PPP项目审计过程监督的参与程度;3)审计结果公告频度用以衡量政府审计机关向社会公开审计结果的频繁度;4)政府满意度用以衡量政府对审计结果的满意程度;5)公众满意用以评估公众对审计结果的满意程度。

(2)审计主体

审计主体侧重评价审计主体业务流程的规范性与合理性,选取审计跟踪率、审计底稿完备性、审计效率、审计信息化水平、审计失误率、审计核减率、审计证据说服力和审计建议采纳率八个指标表示。1)审计跟踪率用以体现审计主体业务的跟踪审计状况,审计跟踪率=实际完成的审计内容项/审计内容总项;2)审计底稿完备性用以衡量审计主体业务记录的完备程度;3)审计效率用以评估审计业务工作的效率性,审计效率=审计投入成本/审计成果;4)审计信息化水平用来反映审计主体业务的信息化水平;5)审计失误率用以衡量审计业务的失误概率,审计失误率=出现审计错误的内容项/审计内容总项;6)审计核减率用以体现审计主体业务的核减能力,审计核减率=(上报决算造价-审计决算造价)/上报决算造价;7)审计证据说服力用以评估审计主体所收集审计证据的有效性;8)审计建议采纳率用以衡量审计主体所提供审计建议的合理性,审计建议采纳率=政府部门实际采纳的审计建议数/审计建议总数。

(3)审计客体

审计客体评价主要从审计客体的行为过程及结果角度出发,选取建设程序合规性、运营业务规范性、财务规范性、整改执行到位率、SPV内部控制水平和公正性投诉率六个指标表示。1)建设程序合规性用以衡量审计客体建设行为的合规程度;2)运营业务规范性用以体现审计客体运营业务的规范程度;3)财务规范性用以评估审计客体财务核算的规范透明度;4)整改执行到位率用以衡量审计客体的整改执行状况,整改执行到位率=整改执行到位的内容项/需整改内容总项;5)SPV内部控制水平用以反映审计客体内部控制体系的完备性;6)公正性投诉率用以体现审计客体进行审计投诉的客观状况,公正性投诉率=发生投诉的审计内容项/审计内容总项。

(4)审计环境

审计环境侧重评价审计共享环境、审计主体以及审计客体环境,选取审计法律健全程度、行业监督规范性、审计市场供需状况、审计职业道德水平、参建方支持及配合度五个指标表示。1)审计法律健全程度用以衡量PPP项目审计相关法律法规的完善程度;2)行业监督规范性用来评估审计业务的行业监督规范程度;3)审计市场供需状况用以体现社会审计供给与政府审计需求的市场情况;4)审计职业道德水平用以反映审计人员客观公正履行审计职责的状况;5)参建方支持及配合度用以评估被审计者为审计主体提供良好审计工作环境的状况。

2 基于OWA算子和云物元的PPP项目审计质量评价模型

2.1 基于云模型的PPP项目审计质量评价指标值确定

针对不确定性概念普遍存在的模糊性与随机性,李德毅等[8]提出对不确定性知识进行定性定量相互转化的云模型理论,该理论模型勾勒出不确定性知识的轮廓,多呈正态云分布,并借助期望值Ex、熵En、超熵He三个数字特征对其进行定量描述。为保证评价指标确定的科学性与合理性,本文将定量、定性评价指标特点与云模型优势相结合,运用云不确定性推理确定定量评价指标值[9],借助正逆向云发生器计算定性评价指标值[10]。

2.1.1基于云不确定性推理的PPP项目审计质量定量评价指标值确定

(1)定量指标因子水平评语集的确定。在进行PPP项目审计质量评价研究时,需借助该领域学者的专业知识经验,依据评语Am对评价系统二级指标bij的因子水平进行描述,并设评语Am构成的集合为A,即A={A1,A2,…,An}。

(5)定量指标评价值确定。借助云模型不确定性推理关系,计算定量指标评价值γij,其推理规则具体形式表示为“Ifγij∈Am,Thenγij(s)∈Bd(m与d一一对应)”。

2.1.2基于正逆向云模型的PPP项目审计质量定性评价指标值确定

将云模型与Delphi法相结合进行定性评价指标值的确定。在借助背靠背方式得到专家评分分值的基础上,运用云发生器进行定性指标与定量指标的转换,借助逆向云发生器确定定性指标因子对应的云模型数字特征,即{Exij,Enij,Heij},并运用正向云发生器生成与该数字特征相对应的云图。考虑到专家评分分值的不确定性,各定性指标数字特征需反复进行多次评分后确定,并对专家经验的收敛方向、速度和质量进行逐级控制,直至得到专家意见相对统一的云图,此时该云图所对应的数字特征为{Ex,En,He},并将期望Ex作为定性评价指标的指标值γij。

2.2 基于OWA算子的评价指标权重确定

OWA算子赋权理论是由Yager教授于1988年首次提出的一种有序加权平均算子[12],随后经由我国学者多角度改进,已成功应用于军事、经济以及管理等众多领域[13]。该赋权方法克服了AHP法、熵权法等主观因素干扰,指标权重值只与评价数据位置有关[14],即将主观性较强的偏大与偏小值分配到影响程度较弱的位置,其赋权步骤如下:

(1)决策数据集结。一级指标Bi的数据集结为(g1,g2,…,gn),将数据从大到小排序后得新的集结数列b0≥b1≥…≥bk≥…≥bn-1,即(b1,b2,…,bk,…,bn)。

(2)加权向量计算。运用组合数对数据bk进行赋权,得加权向量:

(3)绝对权重计算。运用加权向量m进行数据加权,计算指标Bi的绝对权重值:

(2)

(4)指标权重确定。对指标Bi的绝对权重进行归一化得wi:

(3)

重复上述步骤,可得PPP项目审计质量评价各级指标权重向量,完成PPP项目审计质量评价指标体系赋权。

2.3 基于物元模型的PPP项目审计质量评价

可拓学是由我国数学家蔡文于20世纪80年代创立,又称物元分析[15],借助可拓集合和关联函数,运用形式模型将互不相容的高维指标综合集成,深入挖掘待评对象内部特性与规律[16],进而得到科学可靠的评价结果。PPP项目审计质量评价涉及面广,且评价指标兼具多维性及不相容性,契合物元模型的评价原则。

2.3.1确定经典域物元和节域物元

(1)依据PPP项目审计质量评价指标体系,构造经典域物元Ro:

(4)

式中:Roj为PPP项目审计质量评价物元,Noj为经划分的j个审计质量评价等级;ci(i=1,2,…,m) 为审计质量评价等级Noj的特征;Voji为审计质量评价等级Noj关于特征ci的量值区间,即审计质量各评价等级关于评价指标的经典域,记为Voji=(aoji,boji)。

(2)PPP项目审计质量评价的节域物元Rp可表示为:

(5)

式中:Rp为PPP项目审计质量评价指标允许取值区间的物元,P为PPP项目审计质量评价等级的全体;Vpi为P关于评价指标ci的量值区间,即P的节域,可用Vpi=(api,bpi)表示,且取值范围须满足Voji⊂Vpi。

2.3.2确定待评物元

参照物元的定义,PPP项目审计质量待评物元R可表示为:

(6)

2.3.3计算各评价指标的关联度

关联函数给定了PPP项目审计质量具有某特征C的可拓性,并定量描述审计质量评价指标ci关于各等级的隶属度。PPP项目审计质量评价的关联函数可定义如下:

(7)

(8)

(9)

根据式(7)~(9)计算各评价指标关于不同等级的关联度kj(vi)。

2.3.4确定PPP项目审计质量评价等级

依据各指标关于不同评价等级的关联度和指标权重,计算PPP项目审计质量各评价等级的综合关联度值:

(10)

3 实例应用

某市老旧小区改造项目采用PPP模式,改造面积达3867300 m2,总投资额39600万元,改造内容涉及老旧小区居住环境、基础设施、房屋修缮以及运维等公共服务方面,项目合同期限12年,其中改建期2年,运营期10年。

3.1 基于云模型的老旧小区改造PPP项目审计质量评价指标值确定

3.1.1基于云不确定性推理的PPP项目审计质量定量评价指标值确定

(1)构建定量评价指标评语集及云模型

依据PPP项目审计专家的相关知识经验,结合评价指标自然属性值构建定性评语集及对应云模型。以PPP项目的审计建议采纳率为例,该指标自然属性值为89.24%,设其因子评语集为“低、较低、中、较高、高”,与评语集相对应的云模型特征值为“(0.55,0.1/6,0.1),(0.65,0.1/6,0.1),(0.75,0.1/6,0.1),(0.85,0.1/6,0.1),(0.95,0.1/6,0.1)”,其他定量评价指标因子评语集及云模型刻度的划分方式类似。

(2)构建定量评价指标的分值云模型及其不确定性推理

以老旧小区改造PPP项目的审计建议采纳率指标为例,该指标定性评语集表示为{低,较低,中等,较高,高},其在百分制数域相对应的云模型特征值依次为“(10,10/6,0.02),(30,10/6,0.02),(50,10/6,0.02),(70,10/6,0.02),(90,10/6,0.02)”,借助云的不确定性推理可将定性评语所描述的因子水平量化为百分制分值,相应推理规则如下:

If 审计建议采纳率“低”Then 分值“低”

If 审计建议采纳率“较低”Then 分值“较低”

If 审计建议采纳率“中等”Then 分值“中等”

If 审计建议采纳率“较高”Then 分值“较高”

If 审计建议采纳率“高”Then 分值“高”

借助单条件单规则云发生器相关算法,结合云模型相关理论及其不确定性推理规则可确定老旧小区改造PPP项目各定量评价指标值,见表2。

表2 老旧小区改造PPP项目审计质量评价指标值及权重

3.1.2基于正逆向云模型的PPP项目审计质量管理定性评价指标值确定

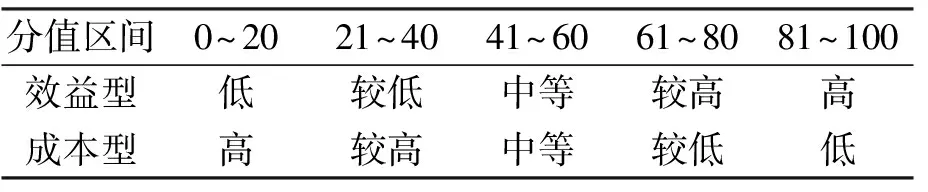

在进行PPP项目审计质量评价时,通常依据该领域专家的知识经验,运用定性评语分别设定效益型和成本型指标的评语集,具体评价标准见表3。通过选取政府部门审计人员、具有丰富经验的PPP项目管理人员以及工程审计领域专家学者等15位专家的评分数据为样本,利用正逆向云发生器实现评价指标定性与定量的相互转化。

表3 专家评分标准

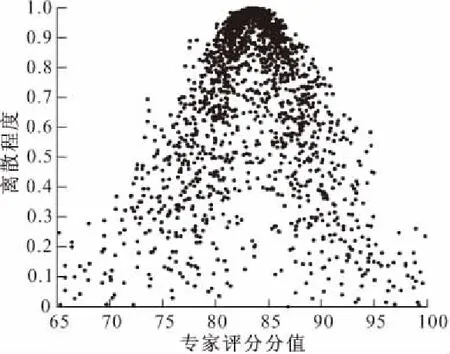

本文以老旧小区改造PPP项目的“审计底稿完备性”指标为例,参照15位专家的评分结果,运用逆向云与正向云发生器,通过三轮专家打分得到相应的云模型特征值(83.46,0.83,0.07),并将期望Ex=83.46作为定性指标的评价值,具体确定过程如下:首轮,各专家对审计底稿完备性的统一认识有待进一步加深,分值分布零散,熵值与超熵值均较大,云滴凝聚度较小,整体云图呈雾状,见图1;第二轮,将首轮专家评分进行分类统计,并将统计结果反馈给各专家,进行第二轮打分,此时熵值与超熵值逐渐减小,云滴凝聚程度开始增大,整体云图向标准正态云凝聚,见图2;第三轮,该轮专家评分相对统一,熵值与超熵值再次减小,云图凝聚性进一步增强,表明该指标的标准正态云图逐步形成,见图3。重复上述步骤可得老旧小区改造PPP项目各定性评价指标值,见表2。

图1 首轮正态云图

图2 第二轮正态云图

图3 第三轮正态云图

3.2 基于OWA算子的老旧小区改造PPP项目评价指标权重确定

(1)决策数据集结。以一级指标审计委托方、审计主体、审计客体和审计环境的权重确定为例,首先邀请PPP项目审计领域的专家针对指标B1进行权重评分,并将专家评分决策值按从大到小排序,得集结数列bk=(4.5,4.4,4.3,4.3,4.0,4.0)。

(2)加权向量计算。因专家个数n=6,根据式(1)计算加权向量mk:

mk=(0.03125,0.15625,0.3125,0.3125,0.15625,0.03125)。

(4)指标权重计算。根据式(3)将一级指标的权重向量进行归一化,得一级指标权重向量:w0=(0.238,0.272,0.261,0.229)。

PPP项目审计质量二级指标的权重确定按上述步骤进行,由此可得老旧小区改造PPP项目审计质量评价的各指标权重,计算结果见表2。

3.3 基于物元模型的老旧小区改造PPP项目审计质量评价

3.3.1确定老旧小区改造PPP项目审计质量评价的经典域、节域

本文结合可拓集理论,将该老旧小区改造PPP项目审计质量评价问题概述如下:设P={低→较低→中等→较高→高},将PPP项目审计质量水平划分为5个等级,分别为No1={低},No2={较低},No3={中等},No4={较高},No5={高},No1,No2,No3,No4,No5,对于∀p⊂P,确定p是否属于No1或No2,No3,No4,No5,进而计算隶属度,即确定该问题的评价等级。

PPP项目审计质量评价需确定各指标的评价等级标准,本文在全面调查PPP项目审计质量现状的基础上,结合云模型在评价指标值确定方面的独特性,将经典域和节域表示为:{低}=[0,20],{较低}=(20,40],{中等}=(40,60],{较高}=(60,80],{高}=(80,100],节域为[0,100]。

3.3.2确定老旧小区改造PPP项目审计质量待评物元

根据老旧小区改造PPP项目实际审计现状,借助云不确定性推理及正逆向云发生器确定PPP项目审计质量各指标评价值,并将其作为老旧小区改造PPP项目审计质量待评物元的指标值γij,具体数据见表2。

3.3.3计算老旧小区改造PPP项目各评价指标关联度

根据式(7)~(9)分别确定各指标关于不同评价等级的关联度,以“整改执行到位率”为例,将其具体数据代入模型,可得该指标关于不同等级的关联度,分别为k1(b34)=-0.044,k2(b34)=-0.042,k3(b34)=-0.038,k4(b34)=-0.027,k5(b34)=0.023。重复上述步骤,依次确定其他指标关于各评价等级的关联度。在此基础上,结合PPP项目审计质量评价二级指标权重值,根据式(10)计算老旧小区改造PPP项目审计质量评价的综合关联度值,见表4。

表4 PPP项目审计质量评价指标关联度输出表

3.3.4确定老旧小区改造PPP项目审计质量评价等级

3.3.5老旧小区改造PPP项目审计质量评价结果分析

老旧小区改造PPP项目实例应用结果表明,该老旧小区改造PPP项目审计质量处于较高水平。其中,审计委托方和审计客体评价均处于较高水平,审计主体与审计环境评价分别处于较低和中等水平。在审计主体评价指标中,其二级指标审计跟踪率与审计信息化水平较低;在审计环境评价指标中,审计法律健全程度处于较低水平。基于此,为有效提高PPP项目审计质量,需针对薄弱层面提出相关建议,促使PPP项目审计质量向较高水平改进。

(1)提高审计跟踪率。老旧小区改造PPP项目采用阶段性跟踪审计模式,难以满足PPP项目交易结构复杂性的要求,以致审计跟踪率较低,因此在后续PPP项目审计中,政府审计机关应引导社会审计主体以项目立项决策阶段为审计切入点,逐步延伸至项目全过程,实现全生命周期实时审计,提高审计跟踪率。

(2)增强审计信息化水平。相比普通工程项目,老旧小区改造PPP项目参与者数量多、审计范围宽,以致项目审计过程产生大量审计数据,审计信息化水平难以有效提高。因此,在后续PPP项目审计过程中,政府审计机关可创建PPP项目云审计平台信息系统,将社会审计主体纳入此平台,在突破旧有审计体制缺陷的同时有效增强审计信息化水平。

(3)完善审计法律环境。我国PPP模式起步较晚,尚未形成系统完善的PPP项目审计法律规范,以致老旧小区改造PPP项目审计过程中不确定性因素增强。为此政府部门应择机对PPP项目审计相关法律法规进行修订与完善,营造良好的审计共享环境,使后续PPP项目审计有法可依,有章可循。

4 结 语

PPP项目审计质量贯穿审计工作全局,是审计工作的生命线。本文基于审计服务供应链视角,构建了PPP项目审计质量评价指标体系和基于OWA算子与云物元的PPP项目审计质量组合评价模型,并进行实例应用。结果表明:PPP项目审计质量总体处于较高水平,并针对等级较低的二级指标审计跟踪率、审计信息化水平和审计法律健全程度进行分析,结合薄弱环节提出改进建议,为系统性提升PPP项目审计质量水平提供理论支撑。