柬埔寨金港高速公路项目税务策划对项目管理的指导意义

2018-11-07王海冰

王海冰

(中国路桥工程有限责任公司柬埔寨分公司,北京 100011)

0 引言

柬埔寨金港高速公路项目涉及的投资税务风险是指中国路桥工程有限责任公司柬埔寨分公司在进行金港高速公路项目投资以及在未来经营中所面临的税务风险,包括:由于采用了一些主动的国际税务筹划方法所带来的税务风险;虽未采取任何主观性税务规划,但因对柬埔寨税收法规和中柬国家间的税收协定理解错误而导致的巨大的税务风险;因未争取到柬埔寨税收优惠政策而导致的不必要的利益流失风险。控制好税务风险,对工程管理及成本节约的重要性不言而喻。

1 柬埔寨金港高速公路投资类工程项目需注意的税务风险

1.1 对柬埔寨税收政策不熟悉所带来的税务风险

柬埔寨金港高速公路项目所涉及的税种主要包括个人所得税、增值税、利润税、代扣税、最低税、其他税种六大类。

(1)根据柬埔寨税法修订法第47条规定:在柬埔寨境内提供货物或者劳务的企业和个人有缴纳个人所得税的义务。每月支付给员工(包括中方员工和当地员工)的薪金,当支付金额超过300美元时,要按规定计算扣除个人所得税,由柬埔寨分公司汇总申报纳税,按余额支付薪金。

(2)根据柬埔寨税法第57条和64条规定:在柬埔寨境内提供货物或者劳务的企业和个人有缴纳增值税的义务,增值税率为10%。

(3)根据柬埔寨修订后的税法第14.1条(新)、第14.3条(新)、财政法(2006)第7条、税法第20条(新)、第24条(新)、第28条(新)、二级税法第15.5条规定:在柬埔寨境内提供货物或者劳务的企业有缴纳企业所得税的义务,企业所得税/利润税归类为大中型纳税人应缴纳利润税或最低税的较大税额。企业所得税税率为20%,利润税税率为20%。

(4)根据柬埔寨税法规定:在柬埔寨对相关业务进行现金或其他形式支付时,应按照相应税率预扣相应税款,用来缴纳代扣税,如在支付房租和设备租赁款时要扣除10%的代扣税。

(5)根据柬埔寨税法规定:最低税的税率按照流转额(上月营业额)的1%征收,涵盖除增值税以外税种的纳税额。当利润税纳税额大于最低纳税额时,则不再征收最低纳税额。当公司向境内外股东分配利润时,分配利润的公司视不同情况缴纳利润分配税。若用于分配的利润已缴纳20%,则无须缴纳利润分配税;若用于分配的利润已缴纳部分低于20%,则需要缴纳利润分配税,以达到20%的税负。柬埔寨分公司所有实现的资本利得均视为工程建设经营所得,需要按照20%的标准税率缴纳利润税。

(6)柬埔寨金港高速公路项目的其他税种如下:

1)根据柬埔寨所得税法第8条中的矿产资源税规定:在柬埔寨的纳税人利用矿物质可能需要支付RGC矿产资源税。

2)根据柬埔寨所得税法令第7.1条款中的资本利得税规定:资产转让(如收费公路的转让)获得的资本收益需要按20%的税率缴纳利润税。

3)根据柬埔寨新税法第25条款规定:本地居民的利息预扣税为15%(支付银行的除外);非本地居民的利息预扣税为14%。

4)根据柬埔寨新税法第25条款规定:本地居民的股息预提税为0%;非本地居民的利息预扣税为14%。

5)根据柬埔寨新税法第23条款规定:如果柬埔寨公司已经缴纳了所得税或者最低税,则免除股息分配税,反之则必须缴纳税率为20%的股息分配税。

6)根据柬埔寨关税法规定:金港高速公路项目在建设和经营期间内某些进口商品(如摄像机、数码相机和其他相关设备)要按10%的税率征收特别税收特定商品和服务的特殊税(STCMS)。

7)根据柬埔寨关税法及修订后的税法第14.5条(新)规定:柬埔寨分公司在金港高速公路建设和经营期间需要对进口货物缴纳进口关税,进口关税的税率适用进口货物关税代码,税率区间为0~35%。

上述表明柬埔寨税种复杂且繁多,易给柬埔寨分公司带来税务风险。

1.2 没有进行税务策划将给金港高速公路项目带来利益损失风险

在柬埔寨投资的企业都会面临国际双重征税问题,这些企业若会运用转让定价、资本弱化和投资架构设计等技巧和理念,并积极争取柬埔寨所得税优惠,就可以实现在当地不纳税或尽量少纳税的目标,最后回到国内进行汇总纳税,能够有效减轻企业税负。

1.3 柬埔寨分公司应积极研究柬埔寨的资本弱化规定

柬埔寨税法没有关于资本弱化的规定,但在计算应纳税利润时,利息支出的扣减最多不能超过利息收益与其他收益50%之和。柬埔寨金港高速公路项目公司应尽量由中柬税收协定中免征预提税的国有银行进行贷款,或考虑在英国、毛里求斯等国设立财务公司并贷款给柬埔寨金港高速公路项目。这样,通过资本结构的筹划,既减轻了柬埔寨金港高速公路项目的所得税,又豁免了其利息的预提税,还可以通过中国香港、新加坡、塞浦路斯等仅实行地域管辖权的国家或地区设立控股公司,在项目投资前就设计好具体的投资架构,达到少缴纳或者不缴纳股息预提税的目的。

2 金港高速公路项目税务策划影响柬埔寨分公司组织形式的选择

在中国路桥工程有限责任公司对金港高速公路项目进行海外投资时遇到了需要在柬埔寨选择设立子公司还是分公司的问题,两者在赋税上有着本质的差异。在2018年举办的税务策划会上,主要围绕以下因素进行了详细的讨论。

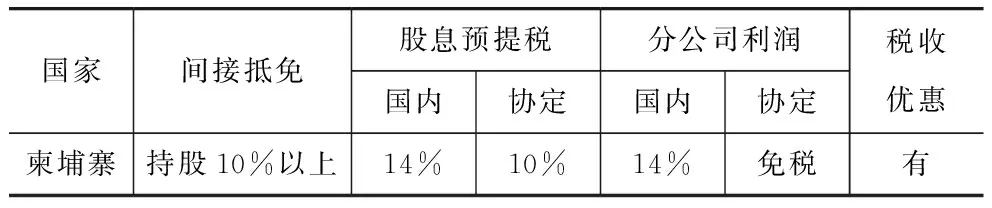

2.1 中国和柬埔寨税收协定中是否有间接抵免的因素

由于中国和柬埔寨的税收协定中有间接抵免,所以应该设立柬埔寨分公司,而不是柬埔寨子公司。如果此时误将公司形式设立为柬埔寨子公司就会产生严重的重复征税。即:柬埔寨子公司在柬埔寨缴纳了公司所得税,税后的利润分红又征提了一道预提税,回中国总公司汇总缴纳企业所得税时只能抵免预提税,不能抵免柬埔寨的公司所得税,造成总公司收到的利润部分最终缴纳了柬埔寨和中国的两道所得税。

在中国和柬埔寨税收协定中有间接抵免的情况下,享受税收优惠政策的要素。

由表1可以看出,柬埔寨与中国协定分公司利润汇回免预提税,因此设立分公司比设立子公司更有利。需要注意的是,如果这些国家引进外资的优惠政策只针对法人公司,则只能选择设立子公司。

表1 中国和柬埔寨税收协定中的优惠政策分析表

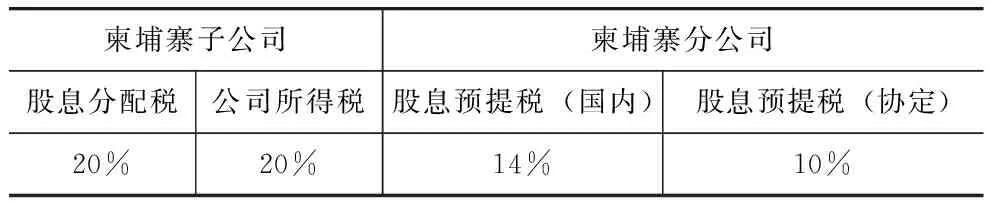

2.2 在中国和柬埔寨税收协定中有间接抵免的情况下,重点比较股息分配税和股息预提税

如果注册为柬埔寨子公司,根据柬埔寨新税法第23条条款规定,需缴纳20%的股息分配税,如果柬埔寨子公司缴纳了所得税或者最低税,则免除股息分配税。根据柬埔寨税法规定:企业所得税税率为20%;最低税的税率按照流转额(上月营业额)的1%征收。

如果注册为柬埔寨分公司,根据柬埔寨新税法第25条款规定,股息汇回预提税为14%,如果金港高速公路项目在开工后依据中国与柬埔寨协定中的股息预提税来执行,那么股息汇回预提税将由14%进一步降为10%。

根据表2中的比较可以看出,分公司利润汇回中国征收较低的预提税,所以适合设立分公司。

表2 柬埔寨分/子公司利润汇回中国征税对比表

3 柬埔寨分公司股权架构设计

与东盟成员国(如新加坡、马来西亚、缅甸、越南和文莱等)对境外法人股东支付股息不征收预提税不同,中国与柬埔寨协定的股息预提税为10%。综合考虑公司在工程实施过程中的所得税和股息预提税,不享受税收优惠时将柬埔寨分公司税后利润汇回中国总公司,境外实际税负要远远高于中国境内税负。因此,金港高速公路项目的税务策划非常重要,只有最大限度地降低税务风险,才能将工程成本保持在可控范围之内。

3.1 未来可考虑用柬埔寨分公司与中国香港做股权架构设计

柬埔寨国内新税法规定股利预提税为14%,与中国内地协定股息预提税为10%。如果未来柬埔寨与周边地区(如中国香港)签订了税收协定,且规定股息预提税低于10%,那么可以考虑选择中国香港作为中国内地公司投资柬埔寨的中间控股公司所在地,这样能将股息预提税由10%下降至更低。因此,未来公司投资柬埔寨时的股权架构可以为:中国内地总公司-中国香港控股公司-柬埔寨分公司。

3.2 未来可考虑用柬埔寨分公司与欧盟成员国做股权架构设计

柬埔寨国内新税法规定股利预提税为14%,与中国内地协定股息预提税为10%。如果在协议生效前,柬埔寨与欧盟成员国(如德国)签订了税收协定,且规定股息预提税低于10%(如要求持股70%以上,股息预提税为5%),而德国与中国协定股息预提税为10%。德国是欧盟成员国,运用欧盟指令,通过卢森堡公司控股德国公司可以达到降低税负的目的。因此,未来公司投资柬埔寨时的股权架构可以为:中国总公司-卢森堡控股公司-德国控股公司-柬埔寨分公司。

遗憾的是由于目前柬埔寨只与中国签订了税收协定,这两个国家之间不能通过设立中间控股公司来降低股息预提税。

4 柬埔寨分公司资金来源的选择

柬埔寨金港高速公路项目需要资金时,其借款来源主要有国内有关银行、柬埔寨银行和集团内。柬埔寨金港高速公路项目投资初期,从柬埔寨贷款比较困难,因此本节主要讨论从中国国内银行借款和从集团内的母公司借款。

4.1 从国内银行借款

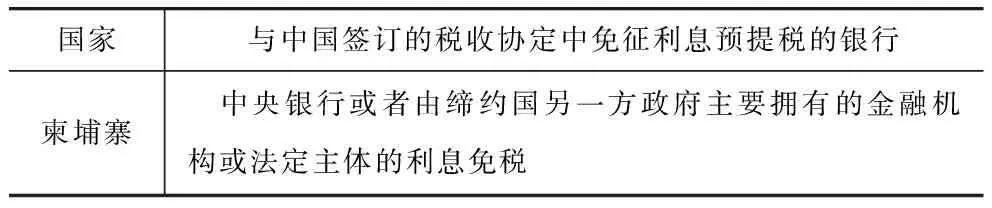

从国内银行借款,应重点考虑中国与柬埔寨税收协定中哪些国内银行所得利息收入可以免征受资国对利息征收的预提税,从而确定借款来源。现将中国与柬埔寨协定的免征利息预提税的国内银行,汇总于表3。

表3 中国与柬埔寨协定的免征利息预提税的分析表

由表3可知,中国与柬埔寨的税收协定中没有明确享受免征利息预提税的具体银行名称,在柬埔寨分公司利息汇回中国时,可能会遇到对方不予免征预提税的情况。如若发生,则应立即向主管税务机关报告,并请求启动税收协商程序以将税务风险降到最低。

4.2 从集团内的母公司借款

在进行柬埔寨金港高速公路项目的投资时,要特别注意利息的税前扣除特性(税盾作用),在符合柬埔寨资本弱化规定的情况下,建议采用债权融资的方式。负债利息支出可以抵减柬埔寨分公司的应纳税所得额,还能有效降低柬埔寨分公司的所得税。

柬埔寨对企业债务权益比例有限制,超过规定比例负债并且是在集团内融资则被称为资本弱化。在东盟10国中,其中8国没有资本弱化,印度尼西亚的资本弱化要求为4∶1,柬埔寨的税法中虽没有关于资本弱化的详细规定,但是计算应纳税利润时,利息支出的扣减最多不能超过利息收益。对无资本弱化要求的国家投资时应尽量运用债权融资。在满足资本弱化规则的情况下,虽然可以在所得税前扣除利息,但柬埔寨分公司将利息汇回中国总公司,在柬埔寨不放弃对利息征税权的情况下,通常需要缴纳利息预提税。如果能合理利用各国税收协定差异,恰当地选择借款来源,可以免除利息预提税。由此可见,在不违反柬埔寨资本弱化规则的情况下,通过恰当选择债权融资来源,就可以达到免征柬埔寨分公司所得税和降低或消除利息预提税的双重目标。

柬埔寨税法规定利息预提税为14%,与中国协定利息预提税为10%。如果未来与阿联酋签订了税收协定,假定利息预提税为5%,因阿联酋对境外收入不征税,故柬埔寨金港高速公路项目的借款来源可以选择通过阿联酋控股公司转贷。

柬埔寨只与中国签订了双边税收协定,其国内法规定利息预提税14%,与中国协定利息预提税为10%。因此,中国企业投资柬埔寨的金港高速公路项目需要借款时,从中国母公司或中国境内子公司借款将是最佳选择。

5 柬埔寨分公司在金港高速公路项目进行投资税务筹划的必要性

5.1 有利于积累宝贵的税务经验

与国内投资相比,在柬埔寨实施投资型工程项目面临不同的政治环境、法律环境和人文环境,因此不仅要对当地市场环境、劳工政策、合作伙伴资信等进行详细了解,还要详细掌握柬埔寨的引进外资政策以及经营过程中的税收政策,合理地运用国际税务策划理论进行税务筹划。

5.2 有利于公司未来在柬埔寨的战略布局

金港高速公路项目作为中国路桥工程有限责任公司在柬埔寨的第一条海外投资型高速公路项目,具有里程碑式意义。除了考虑柬埔寨的政治、经济环境,企业的竞争优势外,还应重点考虑柬埔寨的税收制度,包括柬埔寨引进外资的税收优惠政策、流转税税率、所得税税率、预提税税率以及关税税率。通过综合考虑,设计合理的控股架构,恰当选择融资来源,以期达到税负最低的目的。

5.3 有利于公司加强在柬埔寨的财务管理

金港高速公路项目的财务管理至关重要。现金流是金港高速公路项目的“血液”,资金是金港高速公路项目的“命脉”,税务筹划能有效地减少金港高速公路项目的现金流出。在进行金港高速公路项目的投资税务筹划过程中,项目核心管理人员必须熟知柬埔寨的税收政策,这样才能较好地规划柬埔寨分公司及金港高速公路项目的财务行为。因此,成熟且合理的海外投资税务筹划有利于提高柬埔寨分公司的财务管理水平。

5.4 有利于降低公司在柬埔寨的税负

在金港高速公路项目的经营期内,恰当地运用转让定价策略,如总公司将从中国采购的材料和设备在合规合理的幅度内转让给境外分公司,总公司与境外分公司签订技术转让合同等,既可以降低柬埔寨分公司所得税,又免除了分公司利润汇回的预提税;如果注重物流来源和路径的选择则可以降低关税;外派员工薪金在境外发放并在境外项目列支(很多企业外派员工在国内发放工资,在境外项目查账征收的情况下,则境外税负重),可以有效减少境外税负。

6 结语

柬埔寨金港高速公路项目的税务策划对柬埔寨分公司的组织形式、股权架构、以及未来实施项目的资金来源都有着至关重要的指导意义。根据上述分析,柬埔寨分公司在组织形式方面比子公司少了一道预提税,从而降低了税负。在股权架构上,如果增加中国香港控股公司,将进一步降低股息预提税。

在金港高速公路项目的投资初期进行税务筹划,选择结构合理的公司组织形式,可以有效降低分公司海外利润汇回中国总公司的预提税;运用柬埔寨当地的资本弱化规则进行税务筹划,可以有效降低经营期内柬埔寨分公司所得税;注册地点的选择(如注册在柬埔寨自贸区内),可以降低柬埔寨分公司所得税和预提税;控股架构的设计,可以降低或免除股利和利息汇回中国总公司的预提税。