探讨我国遗产税的开征

2018-11-07张依婷

张依婷

(江西财经大学,南昌 330013)

1 遗产税的介绍

1.1 遗产税的概念

遗产税是针对被继承人或者财产所有人死亡时,对其遗留的财产即遗产课征的一种税。“死亡”是征收遗产税的基本前提条件,在英国遗产税也曾被称为“死亡税”。由于对继承财产的课税等同于对遗赠财产征税,因此遗产税也常与继承税互称。[1]

1.2 遗产税的历史

遗产税最早起源于4000多年前的古埃及,当时法老胡夫为了筹集金字塔和战争的经费,按10%的税率开征遗产税。此后,奥古斯都大帝征服古埃及后将遗产税带入罗马。近代遗产税起源于1598年的荷兰,其后,英国、法国、美国、意大利、日本等国也相继开征。民国时期,国民政府曾公布《遗产税暂行条例实施条例》并下令于1940年7月1日起施行。新中国成立后,几度酝酿开征遗产税又几度被搁置,至此我国还未开征遗产税。

2 遗产税开征的可行性

2.1 经济条件

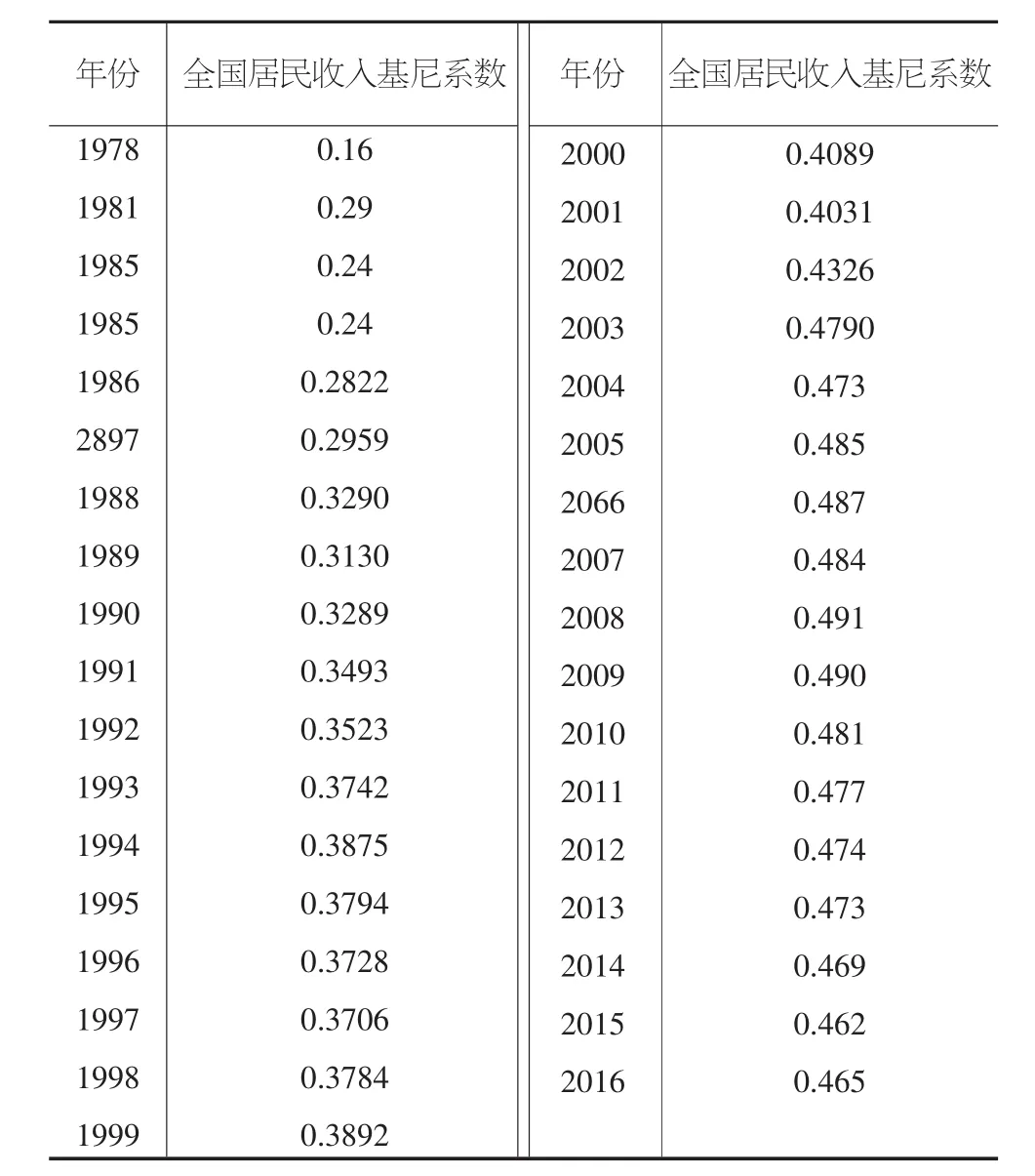

遗产税的开征需要建立在经济发展到一定阶段,社会储蓄达到一定水平的基础之上,只有这样遗产税才能带来积极的效果。当前我国已经初步具备征收遗产税的经济条件,我国目前整体经济发展水平较高,富裕人口也迅速增加,但收入差距较大。自改革开放以来,我国的经济总量从1979年的4100亿元到2017年的82.71万亿元,经济总量增长了181倍。居民人均收入水平也大幅度增长,但与此同时收入差距也日益扩大。2016年我国的基尼系数达到0.465,这超过了国际组织规定的警戒线。基尼系数目前是国际上通用的综合考察居民内部收入分配差异的重要指标。据国际组织的规定,0.4被视为基尼系数的“警戒线”。我国自改革开放以来,基尼系数不断攀升,尤其近20年来,我国的基尼系数水平一直处在收入差距较大的区间。此外,我国的富裕人士和家庭也不断增加。根据麦肯锡发布的报告,2015年我国富裕家庭(富裕家庭是指年收入超过25万的城市家庭)已超过400万个,成为仅次于美国、日本和英国的全球富裕家庭数量第四多的国家。根据《2017年福布斯中国中高端富裕人群财富白皮书》,2016年第我国中高端富裕人群已达到1261.08万人。中高端富裕人群的稳定增长为遗产税的增收提供了财产基础。综合上述的经济条件分析,就当前我国经济水平和贫富差距的现状来看,遗产税的开征是可行的。(表1)

2.2 法律准备

法律准备也是遗产税征收的重要保障。首先,遗产税征税的前提是对个人私有财产所有权的承认和保护。2007年10月1日,我国施行《中华人民共和国物权法》对个人权力进行了界定,物权法规定“所有权人对自己的不动产或者动产,依法享有占有、使用、收益和处分的权利。”这在法律层面承认了个人对自己财产的权利,满足了遗产税开征的前提。此外我国早已颁布了《遗产税暂行条例草案》,虽然目前还未实际开征遗产税,但该草案对相关的纳税义务人,课税对象,扣除方法等做了基本介绍,也为之后遗产税的开征奠定法律基础。这一草案也是借鉴了西方国家遗产税的征收经验而产生的。因此,我国在法律层面也基本具备开征遗产税的基本条件。

表1 改革开放以来我国基尼系数的变化表

2.3 征收保障

伴随着我国金税三期工程的开展,以及我国税收信息化的不断发展和征收水平的提高,税务机关对人们财产的监控和了解水平也不断提高,这也为遗产税的征收提供了条件。

3 遗产税开征的必要性

遗产税开征的必要性主要体现在其产生的社会经济效应,这些都有利于促进社会的公平正义,具体来讲,遗产税主要具有以下效应:

3.1 公平效应

经济的快速发展的同时也导致了社会的两级分化,贫富差距扩大,发挥税收在收入差距的调节作用迫在眉睫。虽然我国目前个人所得税和消费税在调节收入差距上发挥着一定的作用,但是由于个人所得税主要针对的是工薪阶层,因此也很难发挥促进社会公平的作用;而消费税又是一种流转税,税负容易转嫁,因此在税收公平上也存在着一定的局限性。在个人所得税和消费税存在局限时,遗产税的开征显得尤为必要。遗产税可以针对遗产继承权的限制,遏制财产向少数人集中的趋势,并且通过对富裕人群的遗产征税可以促进代际公平,防止社会出现少数人越来越富而多数人越来越穷的现象。遗产税主要是通过超额累进税率来发挥直接调节作用的。美国日本等国开征遗产税后基尼系数明显降低,而我国香港地区自取消遗产税后基尼系数上升,这些都印证了遗产税促进公平的作用。因此,从促进社会公平的角度来看,我国有必要开征遗产税。

3.2 社会效应

遗产税的开征有利于促进社会慈善事业的发展和社会进步。通过遗产税对遗产的继承权加以限制,可以更好地引导国民合理使用财富、促进国民勤劳自立,同时也能贡献社会,而不是指望依赖遗产生活。遗产税制一般对将财产捐献给公共团体,学校和慈善组织的遗产继承人给予免税待遇,这会鼓励富裕者将财产捐献给社会慈善事业和公益事业。在美国,有些富豪甚至会将其全部财产捐献给慈善机构等公益团体,除了社会文化等因素的影响,这与遗产税的征收也不无关系。因此,遗产税的开征是有助于推动我国慈善事业发展的一项制度安排。

3.3 财政效应

随着经济的发展,人们财产的增加和财产制度的不断完善,财产税在税收收入中所占比重也不断增加。1994年我国财产税的比重仅占2.4%,近年来一直保持在7%左右,这说明我国的财产税有了较大程度的增长。我国目前的财产税的增加主要是因为房地产行业的快速发展,但是我国目前房地产行业虽然表面繁荣,但是却存在“泡沫”现象,这对财产税的征收也造成一定的威胁。因此,在这种背景下,对富裕人群直接征收的遗产税便为财产税增加了税源,有利于我国税收收入的稳定增加,具有重要的财政意义。

4 总结

根据上述对我国开征遗产税的可行性和必要性分析,我国目前已经初步具备开征遗产税的经济、法律和征收条件,同时遗产税的开征有利于改善我国贫富差距的现状。因此,开征遗产税是我国社会经济发展的必然选择。