市场情绪、机构投资者情绪和个人投资者情绪对交叉上市股票定价的影响

2018-11-06陆静,周媛

陆 静,周 媛

(重庆大学经济与工商管理学院,重庆 400030)

一、引言

有效资本市场中,证券价格反映了所有可获得的信息,然而,金融市场上的投资者并非完全理性的。投资者表现出来的非理性行为使得股价偏离价值的现象长期存在,行为金融学文献常常将投资者的一些非理性行为归因于“情绪”导致的,如De Bondt等学者研究发现,投资者情绪的自相关性使得股票市场表现出动量效应和长期反转效应[1-2]。近年来,投资者情绪对股票收益率影响的横截面和时间维度的特性成为实证研究的热点之一。尽管市场情绪对单一股票市场定价影响的研究比较丰富[3-6],但市场情绪是否影响交叉上市公司的股票定价研究者却涉及得较少。这是因为交叉上市公司在不同国家(或地区)的交易所交易,由于各交易所的时差,投资者交易时间上的差异可能导致信息溢出从而产生股价波动的领滞效应;此外,跨国市场投资者地理距离、语言、文化背景上的差距也会给股票投资习惯带来影响[7]。中国内地、香港两地交叉上市的A股H股则能较好地避免上述时区和文化等方面的影响,这也是本文选择AH股交叉上市公司作为样本进行跨市场情绪研究的主要原因。

此外,现有文献更多地是通过市场情绪和机构投资者情绪来研究情绪对于股票定价的影响,而较少涉及公司层面的情绪即个股情绪,也没有提及个人投资者情绪。本文拟将有关资本市场的情绪分析拓展到个股情绪和个人投资者情绪。首先,我们参考Baker和Wurgler[4]的方法构造了中国A股和H股的市场情绪,其次,参考Li和Yeh[8]的方法构造A股和H股的个股情绪,然后将市场情绪分解为机构投资者情绪和个人投资者情绪两个部分,以此来综合考察市场情绪、机构投资者情绪、个人投资者情绪和个股情绪等多个情绪指标对交叉上市公司股价差异及其变化率的影响。研究发现:(1)这些情绪指标对AH股交叉上市公司股价差异及其变化率都有显著的正向影响,即情绪高涨将导致股票价格上涨,其中机构投资者情绪的影响程度最大;(2)由投资者情绪带来的股价变化将在未来产生反转效应,但各类情绪效应的反转周期有所不同,机构投资者情绪和个股情绪的反转周期较短,约为6月,而市场情绪和个人投资者情绪的反转周期约为12月。本文可能的贡献包括:(1)将投资者情绪对股票的影响从单一市场扩展到跨市场;(2)增加个股情绪因素以弥补市场情绪截面不变对单只股票价格无法解释的不足;(3)在交叉股票市场的分析中,将市场情绪和个股情绪同时纳入交叉上市股票价差和变化率的研究,探讨了投资者情绪是否在跨市场间传染。

二、文献回顾

有关市场情绪影响股票定价的经验证据首先体现在单一资本市场,早期的研究将封闭式基金折价率作为市场情绪指标[9-11],随后Baker和Wurgler提出用主成分分析法来构造市场情绪,他们对美国股票市场研究后发现,在情绪低迷时难以估值和套利的股票其后续收益率会相对较高,反之情绪高涨时会伴随后续相对较低的收益率[4]。Firth等使用封闭式基金折价、市场换手率、IPO数量以及IPO等权首日收益率、股票发行占比、储蓄存款增长率和新增投资账户数等七个变量,采用主成分分析法构造了中国A股的市场情绪,分析表明,市场情绪与随后的超额收益率负相关[12]。Schmeling将消费者信心作为个人投资者情绪的代理指标,对18个工业化国家的资本市场分别研究后发现,负面情绪可以预测市场收益率[13]。

近年来,也有少量文献开始关注投资者情绪对交叉上市股票价格的影响,但这些文献所采用的情绪指标仍然局限在宏观层面即市场情绪,并未展开个股情绪的研究[14-16]。如Baker 等对交叉上市公司的研究发现,无论全球情绪指数还是本地情绪指数均为股票收益率的反向预测指标。不过,Baker等采用的交叉上市样本仅仅是来自英国和美国的三对公司,而且该文献采用的情绪指标也是市场情绪,没有考虑公司层面的情绪。事实上,公司层面的个股情绪对股票定价也是有显著影响的,如Fang和Press发现,特定公司新闻量增加使得该股票的信息不完全性降低,而信息不完全程度与风险正相关,风险低会导致股票价格走低[17]。Wang和Jiang研究了中国交叉上市公司媒体报道和股票收益率,他们提供了公司低媒体覆盖率与更好表现联系在一起的证据,即公司相关新闻量与收益率负相关[14]。此外,Bodurtha等和Barberis等指出,不同投资者群体可能将交易限制在不同注册地或集团的股票上[18-19]。Daniel等的研究也表明,一系列关于经济或公司层面的好(坏)消息会导致股价过高(过低)[20]。所以,无论是从投资者群体的差异还是公司特质信息的来看,股票定价受情绪影响的实证研究不仅要考虑宏观的市场情绪,个股情绪也是必不可少的。基于信息不对称、媒体覆盖率等公司特质情绪因子,Arquette等曾将市场情绪对A、H交叉上市公司价差研究扩展到公司特有情绪,他们采用A、H交叉上市公司相对市盈率(Price to Earning Ratio, PE)[21]的自然对数作为个股情绪指标,研究发现,股票的横截面价格差异可以被市场情绪和个股情绪所解释。宋顺林等采用主成分分析法选取公司成长性、个股风险、净资产收益率、市盈率、规模、是否发放股利、ST股和低价股虚拟变量等指标构造个股情绪,也发现A、H股价差受到个股情绪的影响[22]。这两份文献的方法都可以进一步改进,首先,Arquette等使用的市盈率指标受宏观经济形势、行业前景的影响,很难说与市场情绪完全正交[21];其次,宋顺林等采用主成分法构造个股情绪的分量指标更多地来自公司财务信息,反映的是公司经营状况而非单纯的股票投资者的判断,亦无法全面反映出具有相同财务信息的AH交叉上市公司的价差来源[22]。本文则拟采用Li和Yeh[8]基于时间趋势的心理分析方法,使用相对换手率倍数作为个股情绪指标的度量依据,这个指标没有从财务信息入手,而是采用股票投资者对公司股票需求的活跃度——换手率作为个股投资者情绪的计算依据,以相邻两周的累计换手率倍数度量情绪,不仅反映了投资者对该公司的投资态度,而且反映了不同周期内交易活跃度的时间趋势。

本文选择中国A、H股交叉上市公司为样本,旨在减少时区差异、文化差异等的情况下,研究市场和个股情绪对交叉上市股票定价的影响,不仅将投资者情绪的考察视角从市场情绪扩展到个股情绪,并且从交叉上市公司价差和价差变化率出发分析各类情绪对AH交叉上市公司股价的影响。实证结果也表明交叉上市公司自身的个股情绪以及个人投资者情绪等对其股价差异也具有不可忽视的影响力。

三、研究设计

(一)模型设定

A、H股虽然同股同权,但来自不同市场投资者的异质信念、投资理念以及套利差异,A股和H股的价格会受到各自市场投资者情绪的影响。当A股市场和H股市场的情绪差异放大时,AH股的价差也可能随之增大。此外,投资者情绪还影响投机倾向,当A、H股市场的投资者情绪差距放大时,两市投资者的投机倾向增大,可能进一步扩大AH股价差[22]。同样地,在控制无风险利率差Rate[23]、人民币对港币预期汇率Expected[21,24]等因素的情况下,将两个市场的相对市场情绪△MSENT和相对个股情绪△FSENT纳入A、H股价差的分析。此外,考虑到人民币汇率制度自2005年7月21日起发生外生性变化,改为盯住一篮子货币,合格境内机构投资者(QDII)和合格境外机构投资者(QFII)的实施等A股市场的重大交易制度变革,还需对汇率改革(Dex)、QDII和QFII等因素加以控制[25]。因此,设定了如下的基本模型:

(1)

(2)

(二)市场情绪

1、构造市场情绪的代理变量

2、市场情绪的构造

已有研究表明,投资者情绪除了受到自身的心理特点方面的影响之外,还会受到宏观经济变化的影响。王擎认为封闭式基金折价率的变化虽然体现了投资者情绪的波动,但其中包含了部分的理性预期成分[26]。Ludvigson发现投资者信心指数与宏观经济周期具有正相关关系[27]。Kumar[28]、Baker和Wurgler[4]研究发现宏观经济景气状况的波动会影响投资者情绪。为了剔除外部经济环境对市场情绪的影响,参考Baker和Wurgler的方法[4],我们将市场情绪的6个代理变量分别与工业增加值增长率、社会消费品总额增长率、就业增长率、经济周期等4个宏观变量正交化得到相应的残差序列作为正交化后的市场情绪代理变量,然后采用两步主成分方法构造市场情绪。第一步,考虑到每一个代理变量的领滞效应,我们将第t期和t-1期共计12个代理变量用于主成分分析,选取相关性较大的第t期或t-1期的代理变量;第二步,将留下的6个第t期或t-1期代理变量进行第二次主成分分析,并根据特征根大于1的原则分别构造两个市场的情绪指数。其中,内地市场情绪前三个主成分的累计样本方差解释度为66.11%,香港市场情绪前三个主成分的累计样本方差解释度为63.06%。在计算两个市场情绪的差异时,为了减少两个市场情绪指数因数量级不同而带来的影响,我们事先将两个市场正交化之后的情绪指数进行了标准化处理。

(三)个股情绪

趋势序列在心理学实验中已经得到了广泛应用,Chan等使用心理账户表现的趋势序列来证实了代表性偏误和保守性偏误两种影响投资的心理因素[29]。同时,Baker和Stein发现使用换手率来检验非理性投资者的决策环境具有很好的解释力[30]。市场有效时投资者股票需求弹性为0,因而流通股数量不会对股价造成影响。然而,当股票需求弹性为负时,股票价格极易受到流通股数量的影响,小流通量的股票容易被操纵来触发投资者心理反应,这也暗示了换手率可能反映了投资者的心理因素。这里,我们以Wind数据库中提取的A、H交叉上市公司的中国A股和H股两个市场的周换手率为基础,参考Li和Yeh[8]的方法构造A、H交叉上市公司在两个市场的个股情绪FSENT。

考虑到本文实际采用的个股情绪指标最长的累积期为24周(半年),为保证单个样本公司交易数据的有效性,A、H交叉上市公司样本选择的时间临界点设为交叉上市中较晚的上市时间,并且必须在2013年1月之前,否则可能因观察数过少影响分析的有效性。在剔除ST公司以及金融类公司的前提下,本文最终获得的A、H交叉上市公司样本数为61家,时间跨度为2003—2014年。同样地,在计算个股情绪差异时,为解决不同市场中个股情绪数量级差异的影响而进行了标准化处理。上述变量的数据来源包括Wind、CCER、锐思、国泰安、中国人民银行、中国国家统计局等。

(四)控制变量

参考胡章宏和王晓坤[23]、Arquette等[21]的研究,我们还控制了无风险利率差、预期汇率、人民币汇率制度改革、QDII和QFII等因素。两个市场的无风险利率差(Rate)为中国内地活期存款利率与香港少于10万元人民币的储蓄存款利率之差;预期汇率(Expected)是人民币兑港币即期汇率与即期汇率5个月均值的差值;人民币汇率制度虚拟变量Dex,设定盯住一篮子货币的浮动汇率制度的赋值为1,之前的单一盯住美元的浮动汇率制度赋值为0,鉴于汇率制度改革开始时间是2005年7月21日,因而认为有效开始时点为下个月;QDII、QFII为国家外汇管理局公布的审批投资额度数据,单位为亿美元,数据取自Wind数据库。

四、实证结果

(一)投资者情绪对交叉上市股价差异的影响

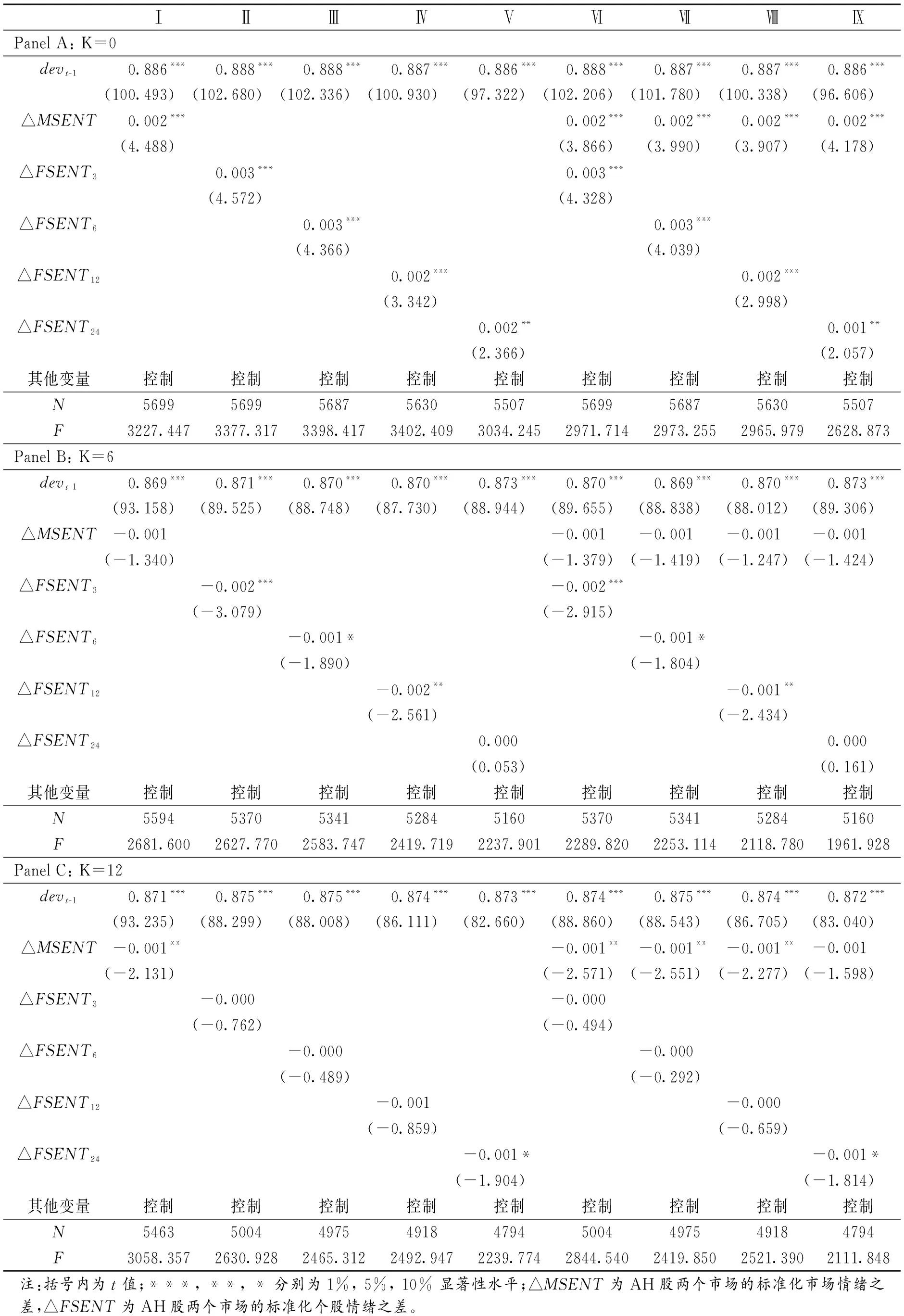

从表1的Panel A可以看到,在同期(K=0),A股市场和H股市场的市场情绪和个股情绪差对A、H股价格都具有显著的正向影响,也就是说,无论哪个市场,只要其市场情绪或个股情绪上升,都会推高该市场股票的价格。以标准化后的市场情绪差△MSENT为例,根据模型I,△MSENT1个标准偏差(=1.4391)的变化,将导致A、H股价格比值的对数增加约0.0029(=0.002×1.4391),还原为A、H股的价格比值后表明,此时A股价格相对于H股价格将上升100%。如果以模型II的个股情绪△FSENT3为例,△FSENT31个标准偏差(=1.2186)的变化,将导致A、H股价格比值的对数增加约0.0037(=0.003×1.2186),此时A股价格相对于H股价格也将上升100%。由于市场情绪和个股情绪的回归系数都为正,所以当二者同时作用于A、H股价格时,将会对A、H股价差产生更大的影响。此外,个股情绪△FSENT的系数随着计算周期j的延长,其对股价差异的影响在减弱,如模型VI中△FSENT3的系数为0.003,而模型IX中,△FSENT24的系数为0.001,下降了66.67%。

表1 市场情绪和个股情绪对AH股价差的影响

Panel B和Panel C的跨期结果显示,由情绪推动的股票价格的过度反应将在未来发生反转,其中,个股情绪的影响将于6月后发生反转,而市场情绪的反转则发生在12月以后。尽管这两类情绪都发生了反转,但在反转时对股价的影响程度都减弱了,如K=6时,模型II中△FSENT3的系数为-0.002,其绝对值比K=0时,模型II中△FSENT3的系数0.003小了33.33%。

进一步地,我们还考察了情绪的变化值对A、H股价差变化率的影响。根据表2,市场情绪和个股情绪在同期对A、H股价差变化率的影响与表1相似,都能正向地扩大价差的变化率,而且情绪差值的一个标准差的变化都将导致股价差异扩大100%,说明无论市场情绪还是个股情绪都能有效影响股票定价。但表2的Panel B和Panel C显示,个股情绪的影响在K=6时就发生了反转,而市场情绪在未来12月内没有明显的反转效应。

(二)机构投资者情绪和个人投资者情绪对交叉上市股票价格的影响

一般地,股票市场的参与人可以分为机构投资者和个人投资者两类,所以,市场情绪也可以分解为机构投资者情绪和个人投资者情绪两类。这里,我们参照Feldman的方法[31]利用股票型开放式基金的损失率构造了机构投资者情绪指数PSENT(也称为损失感知指数PLI,Perceived Loss Index),由于该指数度量的是负面情绪,所以,PSENT越大代表情绪越低迷。接着,参考Baker等构造全球情绪和本地情绪的方法[15],我们以市场情绪MSENT为被解释变量、PSENT为解释变量,进行线性回归,所得到的残差就作为个人投资者情绪ISENT,然后对A股和H股市场的机构投资者情绪PSENT和个人投资者情绪ISENT进行标准化,以便计算跨市场的机构投资者情绪差△PSENT和个人投资者情绪差△ISENT。

将机构投资者情绪差和个人投资者情绪差替代(1)式和(2)式中的市场情绪差,分别获得表3和表4。

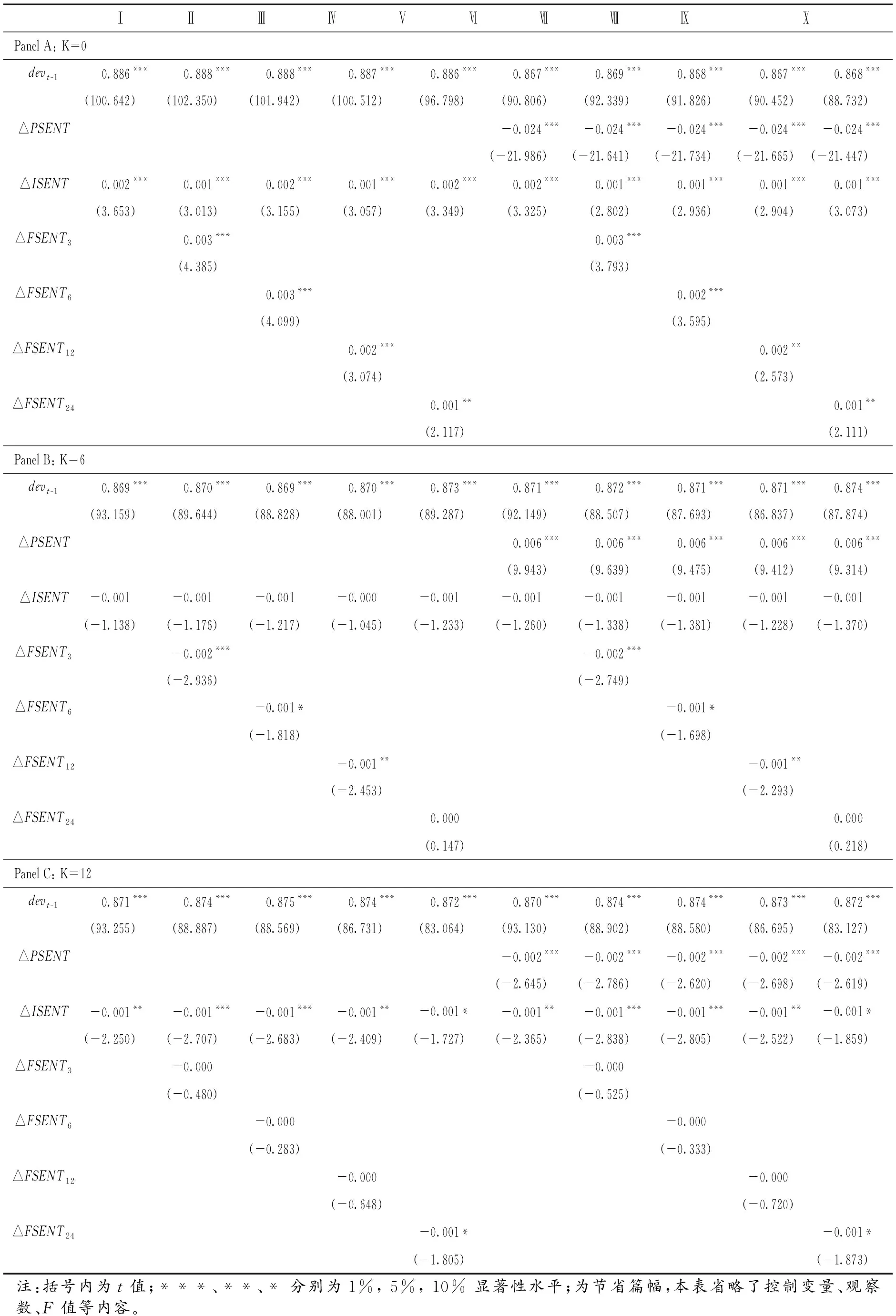

根据表3,在同期(K=0)中,无论机构投资者情绪差还是个人投资者情绪差,也都是正向影响A、H股价差的,因为表3中Panel A的△PSENT的系数为负且△ISENT的系数为正。此外,从表3中Panel A的模型VI到模型X还可以看到,机构投资者情绪的系数(绝对值)都远大于个人投资者情绪的系数,说明机构投资者情绪对股价差异的影响大于个人投资者情绪,如模型VI中,机构投资者情绪△PSENT系数的绝对值为0.024,而个人投资者情绪△ISENT的系数为0.002,二者相差十倍以上。至于个股情绪的影响,与表1类似,虽然为正向影响,但随着计算周期j的延长,其对股价差异的作用逐步减弱。Panel B和Panel C显示,机构投资者情绪和个股情绪的影响在K=6时就发生反转,而个人投资者情绪的影响要等到K=12月时才发生反转。

表4中,同期(K=0)的情况与表3类似,无论机构投资者情绪、个人投资者情绪、个股情绪,都对A、H股价差有正向的影响,且机构投资者情绪的影响程度,远大于个人投资者情绪和个股情绪。在跨期反转方面,机构投资者情绪和个股情绪的影响在K=6时发生反转,而个人投资者情绪没有明显的反转周期。

五、结论

本文以中国A股和H股交叉上市公司为样本,在控制了影响股票定价的诸多因素的前提下,研究了不同市场间市场情绪、机构投资者情绪、个人投资者情绪和个股情绪对股票定价的影响。研究发现,这几类情绪对股票价格都具有正向影响,也即是高涨的情绪将推高股票的价格,A、H股两个市场间市场情绪差异的一个标准差的变化,将导致A、H股价差产生1倍以上的差异,这个变化是十分巨大的。考虑到中国A股市场作为新兴资本市场,其多数参与人为个人投资者,非理性成分较高,由A股市场非理性因素导致的高涨的投资者情绪可能推高了交叉上市公司A股的价格,从而形成了“中国股市之谜”[32]。尽管全球大多数资本市场交叉上市股票的价格并不具有平价关系,但在其它资本市场,外资股价格远远高于内资股价格,而对中国A、H股交叉上市公司而言,外资股(即H股)价格远远低于内资股(A股)价格。

表2 市场情绪和个股情绪对AH股价差变化率的影响

表3 机构投资者情绪和个人投资者情绪对AH股价差的影响

表4 机构投资者情绪和个人投资者情绪对AH股价差变化率的影响

我们的研究基于行为金融理论,从投资者情绪的角度,在一定程度上解释了形成这个谜团的原因。此外,从情绪导致的股价反转的周期来看,市场情绪的反转长于个股情绪,也说明A股市场存在较为浓厚的非理性成分。值得注意的是,当我们把市场情绪分解为机构投资者情绪和个人投资者情绪后,发现机构投资者情绪对股票定价的影响远大于个人投资者情绪,说明导致中国A股和H股价差的因素中,机构投资者的非理性占据了重要作用,这与传统的机构投资者更具理性的观点相悖,我们推测这与A股市场整体的投资环境相关联。尽管近年来证券市场监管制度、证券交易的基础设施不断完善,但在迅速发展的过程,A股市场仍然存在一些不足,导致很难针对误定价的证券实施套利以纠正其价格偏差,如公司上市仍然依赖审核,尚未完全市场化,上市公司信息透明度较低;仅针对部分公司实施融资融券、沪港通和深港通等。这些因素增加了套利障碍,使得证券的价格较难反映其内在价值。由于这些套利限制,机构投资者也往往加入追涨杀跌的行列,较难维持其理性投资的一面。因此,从这个角度看,A股市场未来的发展任重而道远,既需要大力发展多层次的资本市场,增加公司上市的渠道,也需要提升依靠市场纠正价格偏差的能力。