“互联网金融+庞氏骗局”的成因与防治

2018-11-06丁亚迪

◇丁亚迪

一、“互联网金融+庞氏骗局”概述

庞氏骗局(Ponzi scheme)是一种金融诈骗行为,美国证监会将其定义为:利用新加入投资者的投资作为对现有投资者的回报。在中国,公众形象地称之为“拆东墙补西墙”“空手套白狼”。严格来说,庞氏骗局是“非法集资”行为的一种手段,主要涉嫌“非法吸收公众存款罪”和“集资诈骗罪”。

互联网金融的崛起为诈骗者提供了机会,庞氏骗局从150多年前的物理空间转移到了互联网时代的数字世界。从具体案例来看,“互联网金融+庞氏骗局”可划分为四种类型:包装为互联网理财产品、打着互金旗号虚构项目、利用互联网进行金融传销、炒作ICO等最新概念。与传统庞氏骗局相比,其行为更具隐蔽性和欺骗性,传播更具快速性和广泛性,带来更严重的社会影响和危害。

二、“互联网金融+庞氏骗局”频发的原因

(一)骗局的隐蔽性和欺骗性

为了吸引资金持续进入,以获取更多非法利益,许多庞氏骗局非常擅长“巧立名目”“自我包装”和“广告宣传”,令广大投资者眼花缭乱,难以分辨。一是巧立名目。不法分子常常利用热门概念加以炒作,例如区块链、数字货币、ICO等,甚至打起投身“普惠金融”的旗号;二是自我包装。比如“中晋”当时就在上海外滩豪租三座大楼,以显示自身的雄厚财力;三是广告宣传。比如e租宝的广告可谓铺天盖地,曾在央视黄金时段露脸,得益于知名媒体的信用背书,仅在半年内就吸引了90万投资人。

(二)投资者的心理偏差

1.过度自信。过度自信是指投资者通常过度相信自身的判断能力,高估自己实现目标的概率。陷入庞氏骗局的人通常都会过度自信,不相信自己会是击鼓传花的最后一棒,认为能在骗局崩塌前撤资逃离、大赚一笔。但正如巴菲特对庞氏骗局参与者心理的描述:大多数投资者就像舞会中的灰姑娘,明明知道在舞会中呆的越久原形毕露的概率就越高,但还是舍不得错失这场梦幻舞会中的每一秒钟,关键是谁也不知道最合适的离场时间,绝大多数人最终都难以脱身。

2.可得性偏差。可得性偏差是指投资者做决策时,总是寻找易得的信息作为判断依据,而不会认真甄别这些信息的真伪。在庞氏骗局中,表现为参与者对广告宣传和网络评价的盲目信任,缺乏理性分析的意愿和能力。不少投资者选择e租宝就是因为其上了中央电视台的广告,他们的逻辑就是央视是政府喉舌,安全性自然不言而喻,然而事实却是媒体没有义务去为投资者鉴别真假。

3.证实偏差。证实偏差是指一旦投资者确立了一个信念较强的假设,那么他在收集和分析信息时会有寻找支持这个假设的证据的倾向。在庞氏骗局中,参与者表现为只关注投资收益信息,而忽略投资风险信息,陷入“自圆其说”的思维陷阱。钱宝网出事之前,南京市有关政府部门曾在其办公大楼挂上“远离非法集资”的巨大横幅,然而参与者却选择视而不见,甚至在张小雷(钱宝网实际控制人)投案自首后,部分“宝粉”仍然拒绝相信。

4.羊群行为。羊群行为是指投资者在信息不充分的情况下,行为易受其他投资者的影响,模仿他人决策而不考虑自身情况的行为。很多投资者往往并未真正了解互联网金融新业态的运作模式,就迫不及待地进行投资。数据显示,2017年上半年我国ICO项目融资规模高达26.16亿元,10余万名投资者参与其中。这其中有多少人真正了解ICO呢?相关报道称,一些ICO项目已经开始到社区进行路演,大妈则成了参与投资的主力军,她们对ICO一窍不通而只关心如何变现。

(三)监管缺失与防治不力

1.监管理念偏差。互联网金融能够不受约束地野蛮扩张,主要是因为政府前期鼓励“互联网+金融”创新的宽松监管理念。互联网金融迅速膨胀的八年间(2007~2015年),中央政府层面一直未明确互联网金融的监管机构,以至于出现了大量的互联网金融犯罪案件。在地方层面,有些地方政府为了带动本地区经济发展,通过放松本地区互联网金融监管来吸引大量资金。比如昆明“泛亚”事件,自始至终都表现出强烈的地方保护倾向。

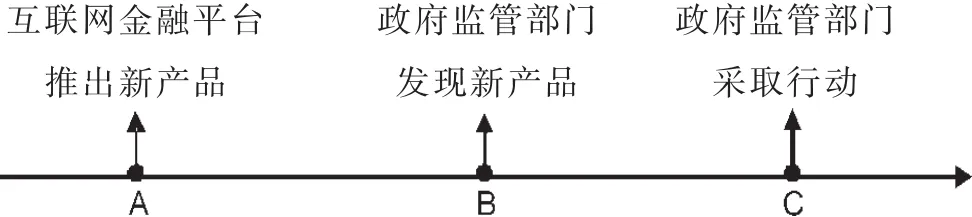

2.监管机制时滞。监管部门制定规则均以已经存在的互联网金融产品作为参考,从政府研究制定“征求意见稿”到最终监管细则落地,互联网金融产品创新也在同步进行,这就导致政府对互联网金融的监管出现时滞。如附图所示,在t=A时,互联网金融新产品上线,在t=B时,政府部门监测到该产品,开始对其进行分析研判,如果发现该产品涉嫌违规,则在t=C时才会开始对该产品实施行动。由于监测到新产品需要时间,对新产品分析研判并确定处理方案也需要时间,从而会出现时滞。

附图 互联网金融监管时滞

3.监测预警机制不完善。近年来,以泛亚、e租宝等为代表的庞氏骗局打着“互联网金融”的旗号野蛮生长,这些组织往往光明正大地从事非法活动持续数年之久,直至膨胀到一定规模或者出现兑付危机后才被发现、被处置。这充分暴露出我国的非法集资监测预警机制存在重大缺陷,没能做到对非法集资行为打早打小,造成涉案规模巨大、处置成本高昂。

三、“互联网金融+庞氏骗局”的防治之策

(一)投资者:树立理性投资理念,提高自身辨识能力

1.树立理性投资理念。高收益必然伴随着高风险,投资者要深刻理解“天上不会掉馅饼”这个朴素的道理,摒弃不劳而获的幻想,树立理性的投资理念,这是增强防骗免疫力的最有效方法。投资者如何克服投资过程中的心理偏差呢?心理学家克莱因(Gary Klein)提出一条可行的建议:先假想在“预见未来”时发现自己投资失败,然后找到最具说服力的失败原因。这种练习可以帮助你意识到你所相信的信息可能并没有设想的那么有效。尽管改变思维定势并不容易,但这一方法能够帮助投资者避免一些心理陷阱。

2.提高自身辨识能力。投资者要提高对金融骗局的辨识能力,从自身筑牢第一道防线。投资者主要可以从以下几个角度着手,做到“四看”:一要看投资回报率。“保证6%以上回报率的就别买,那是骗子”,这是财政部原部长楼继伟在2018年全国两会上传授给老百姓的防骗绝招;二要看融资合法性。合法的融资应当得到有关部门批准,公众在投资之前应当查看融资有无批准文件,利用国家企业信用信息公示系统查询企业基本信息,包括注册资本、经营范围等,全面掌握情况,理性作出判断;三要看模式合理性。没有实体项目的,需要“拉人头”发展下线的,都蕴含巨大风险,应格外小心;四要看宣传真实性。不进行任何风险提示的投资项目,吹嘘不劳而获、一夜暴富的项目,都应保持警惕。

(二)监管者:完善穿透式监管方式,引入监管沙盒机制

1.完善穿透式监管方式。“穿透式”监管源自美国,是指透过金融产品的表面形态看清业务实质,将资金来源、中间环节与最终投向连接起来,按照“实质重于形式”的原则甄别金融业务和行为的性质,并根据产品功能、业务性质和法律属性明确监管主体和适用规则,对金融机构的业务和行为实施全流程监管。2016年10月13日,国务院办公厅发布《互联网金融风险专项整治工作实施方案》,首次正式提出“穿透式”监管办法。互联网金融本身具有跨界混业经营特征,形态多样易变,监管部门不易准确辨识其业务实质。加之不法分子的精心包装,使互联网金融骗局更具隐蔽性和欺骗性。穿透式监管有助于监管部门剥去庞氏骗局的互联网金融外衣,消除监管空白和监管套利,保护投资者利益。

2.引入监管沙盒机制。“监管沙盒”(Regulatory Sandbox)首创于英国,按照英国金融行为监管局的定义,“监管沙盒”是一种“安全空间”,金融科技企业可以在这种安全空间内测试其创新的金融产品、服务以及商业模式,而不会立即招致参与相关活动的所有正常监管后果。引入监管沙盒机制有助于完善我国互联网金融的监管,从而有效防治互联网金融骗局。第一,监管沙盒有助于转变互联网金融监管理念。过去我国“先发展后规范”的监管理念存在较大弊端,而监管沙盒有助于监管者将风险事件发生后被动响应的监管理念转变成为风险事件发生前主动引导的理念,有效化解风险。第二,监管沙盒有助于解决互联网金融监管时滞问题。英国的沙盒监管采用创新企业申请制,只要科技企业想进行金融创新就必须通过准入机制进入监管视野,顺利解决了互联网金融监管滞后于创新的问题。

(三)执法者:完善监测预警机制,大力开展宣传教育

1.完善监测预警机制。防范和遏制庞氏骗局,需要相关部门未雨绸缪,提早介入干预。从目前的管理体制看,有必要整合各方力量,合力构建互联网金融诈骗监测预警机制。第一,工商行政管理部门应强化广告监测和检查,发布融资广告的企业应当取得相关金融业务资质。第二,互联网管理部门应加强互联网信息传播的监督管理,充分运用大数据、云计算等技术手段加强对非法集资的监测预警。第三,金融管理部门应当督促金融机构加强对可疑资金的监测分析,及早发现并报告非法集资资金动向。此外,建立监测预警机制也需要互联网企业的支持。目前一些提供社交通信服务、网络搜索服务的互联网企业拥有海量的数据信息,互联网金融犯罪也主要是通过这些平台来实施的。

2.大力开展宣传教育。为提高防范庞氏骗局宣传教育的效果,相关部门可从渠道和内容上进行创新。在宣传渠道上,应充分利用微信、微博、互联网等媒介,特别是中央电视台、人民日报微信公众号等互联网时代的主流媒体,提高宣传教育的广泛性和权威性。在宣传内容上,应及时向社会公众发布各种风险提示和预警信息,解读相关法律政策,剖析典型案例,分析总结犯罪手法,引导公众对互联网金融骗局做到能识别、不参与、敢揭发。