证券分析师报告目标价格的荐股评级市场反应研究

2018-11-01钟子英

【摘要】运用自2006-2011年分析师荐股评级的大样本数据,本文检验了分析师额外报告目标价格预测对荐股评级市场反映的影响。结果显示:除“卖出”评级外,报告目标价格的评级报告有更强的市场反应;同一评级中,市场反应与预测溢(折)价比正相关,相对悲观评级,投资者对乐观评级中的预测溢(折)价比赋予了更高的信息权重。

【关键词】分析师荐股评级 目标价格 预测市场反应

一、引言

我们通常假定,分析师是在价值评估的基础上对股票进行评级的,价值评估的直接产品是目标价格,根据目标价格与当前交易价格的差异进而形成股票的评级。如:“买入”或“推荐”评级可认为该股票的价值被低估;“持有”评级说明当前价格比较合适;“卖出”或“减持”评级代表股票价值被高估(Bradshaw,2002)。原理上,分析师进行股票评级时应该先从股票的目标价格预测开始。然而,从我国2006-2011年的研究报告来看,几乎所有的分析师都会在研究报告里公布股票评级,却仅有约11%的研究报告提供目标价格预测。本文旨在研究报告目标价格的评级报告市场反应是否更高?目标价格与当前价格差异的大小对评级市场反应又有何影响?

目前研究目标价格预测的文献主要集中在市场化程度比较高的美国资本市场,所得到的结论在中国不一定成立。这些文献主要从目标价格是否具有增量信息(Brav and Lehavy,2003;Asquith,Mikhail and Au,2004;Sankaraguruswamy,2009;Da and Schaumburg,2011),分析师激励与目标价格预测的准确性(Bradshaw et al.,2003;Cowen et al.,2006;Bradshaw et al.2012)等方面进行了研究。且中国独特的制度背景,决定了中国分析师的行为将有别于美国。首先,中国上市公司的强制信息披露历史很短,上市公司财务报告信息质量整体不高(Wu and Wang,2008),分析师难以形成准确的估值;其次,相对于成熟资本市场,在新兴的资本市场里,价格往往包含了较大的“噪音”,不能很好地反映公司基本面的信息,未来价格难以预测;最后,中国资本市场基本上还是一个投机的市场,投资者的价值投资理念不强,可能对于分析师运用价值评估模型确定的目标价格反应不足。在中国的制度背景下目标价格能否带来市场反应?

本文基于2006-2011年分析师评级报告的大样本数据,研究发现:除“卖出”评级外,报告目标价格的评级比未报告目标价格的评级,有更强的市场反应;同一评级中,市场反应与预测溢(折)价比(目标价格与事件日前两天的交易价格之比)正相关,相对悲观评级,投资者对乐观评级中的预测溢(折)价比赋予了更高的信息权重。说明我国证券分析报告的目标价格是拥有增量信息,能够带来市场反应的。

本文余下部分的安排如下:第二部分为理论分析与研究假设,第三部分介绍研究设计,第四部分报告主要的实证结果,最后是结论。

二、理论分析与研究假设

根据Bradshaw(2002)的研究,目标价格预测可以为荐股评级提供佐证信息,越乐观的评级,目标价格预测越乐观。分析师在给出不同的评级水平时,理论上应当是从目标价格与当前交易价格间存在的差异①获得支持的,差异越大支持力度越大,那么,在同一评级中,这种差异越大,市场的反应也越大。此外,由于利益冲突的存在,分析师倾向于发布乐观的评级,极少发布悲观的评级(Lin and McNichols,1998;McNichols and OBrien,1997),在学习中成长的投资者习惯于降级使用分析师的评级,相对乐观评级,投资者更相信悲观的评级。所以,对于乐观评级,投资者需要更多的佐证信息,而悲观评级对佐证信息的需求更小。因此,我们推断,投资者在乐观评级中赋予预测溢(折)价比的信息权重高于悲观评级。基于以上分析,我们提出以下假设:

假设1:报告目标价格預测的评级报告市场反应更大。

假设2:投资者在乐观评级中赋予预测溢(折)价比的信息权重高于悲观评级。

三、研究设计

(一)数据来源

分析师盈利预测、荐股评级及目标价格预测的数据均来自RESSET(锐思数据库)中的中国上市公司分析师预测研究数据库。上市公司公司财务及股票收益率等数据来自CSMAR(国泰安数据库)的相关数据库。历届最佳分析师数据来自《新财富》杂志官方网站②。分析师所属券商总资产排名数据来自中国证券业协会网站每年公布的证券公司会员财务指标排名情况③。

(二)样本的选择与描述性统计

最初,从RESSET数据库,我们获得了2006-2011年A股上市公司524,273个荐股评级样本。由于篇幅的限制,我们省略了样本分布描述统计图。从2006年至2011年,报告目标价格的样本在逐年增加,目标价格预测报告的份数从2418份增加至24073份,所覆盖的公司数从574家增长至1525家,平均每家公司的目标价格预测份数则由4份增加至16份,提供目标价格预测报告的分析师人数由385人增加至982人。从6年合计数来看:提供目标价格预测的荐股报告为59515份,占总荐股报告份数的11%;报告目标价格预测的分析师共1862人,所覆盖的公司合计1880家。即,样本中有972名分析师未提供过目标价格预测,344家公司没有被预测过目标价格。

在原始样本的基础上,我们根据不同假设检验的要求进行了样本筛选,最终获得了三组不同的样本:其一,在剔除了金融行业及相关变量缺失的样本后,获得了2621名分析师对2214家公司的84,894份目标价格预测报告;其二,为考察投资者对分析师评级报告的市场反应,我们在筛选是否报告目标价格预测与评级市场反应样本、预测溢(折)价比与评级市场反应样本时,均剔除了多名分析师在同一天对公司j发布评级报告的样本,最终分别获得229,275和24,552个样本点。

四、研究结果

(一)是否报告目标价格预测与评级市场反应

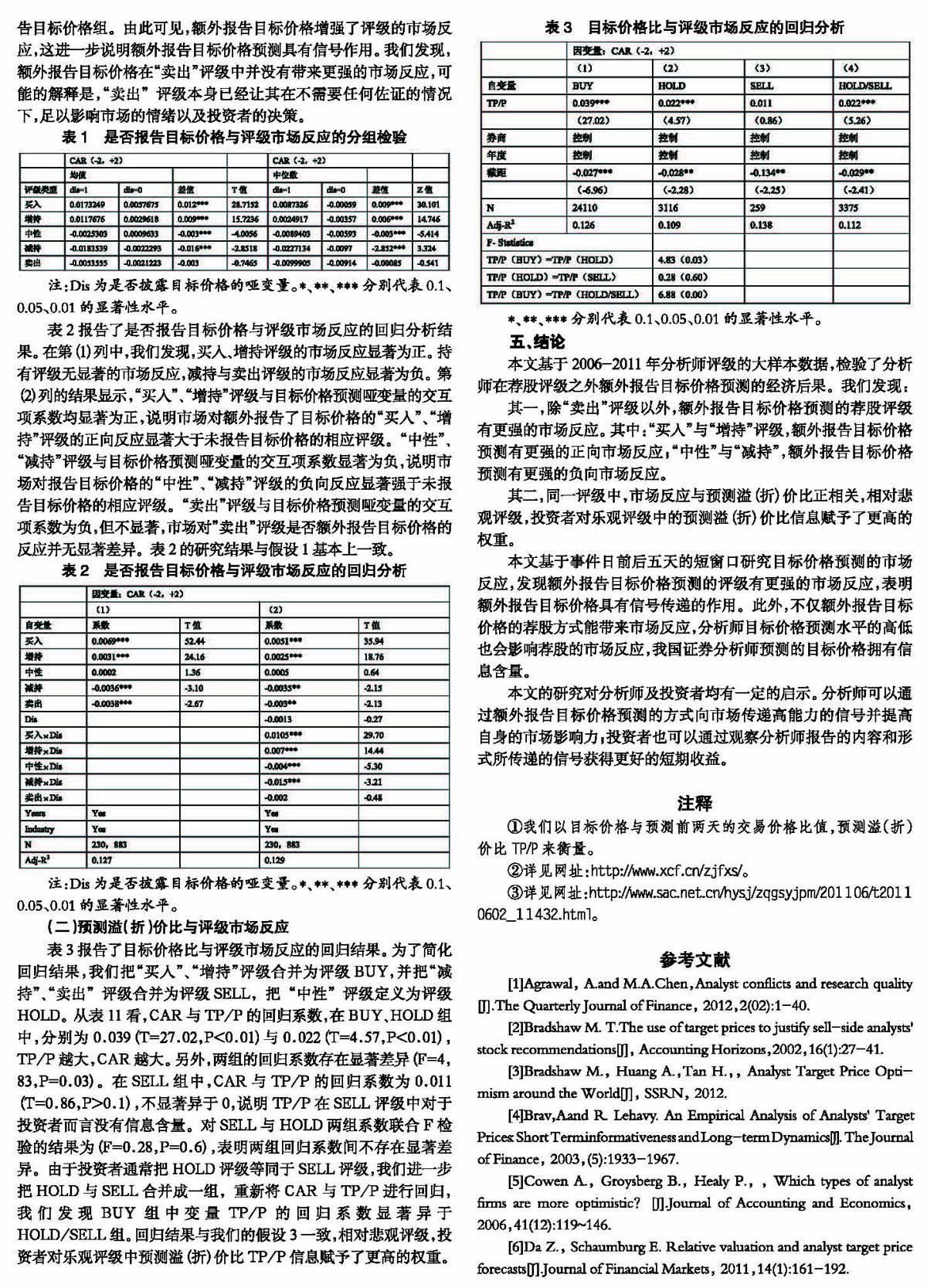

表1为是否报告目标价格带来的评级市场反应差异的分组检验。从表2中我们发现,除“卖出”评级外,其他评级中,报告目标价格组异常累计收益CAR(-2,+2)与未报告目标价格组均有显著差异。其中,“买入”、“增持”评级的CAR均值均大于0,报告目标价格组的CAR显著高于未报告目标价格组。“中性”、“减持”评级的CAR均值均小于0,报告目标价格组的异常累计收益显著低于未报告目标价格组。由此可见,额外报告目标价格增强了评级的市场反应,这进一步说明额外报告目标价格预测具有信号作用。我们发现,额外报告目标价格在“卖出”评级中并没有带来更强的市场反应,可能的解释是,“卖出”评级本身已经让其在不需要任何佐证的情况下,足以影响市场的情绪以及投资者的决策。

表2报告了是否报告目标价格与评级市场反应的回归分析结果。在第(1)列中,我们发现,买入、增持评级的市场反应显著为正。持有评级无显著的市场反应,减持与卖出评级的市场反应显著为负。第(2)列的结果显示,“买入”、“增持”评级与目标价格预测哑变量的交互项系数均显著为正,说明市场对额外报告了目标价格的“买入”、“增持”评级的正向反应显著大于未报告目标价格的相应评级。“中性”、“减持”评级与目标价格预测哑变量的交互项系数显著为负,说明市场对报告目标价格的“中性”、“减持”评级的负向反应显著强于未报告目标价格的相应评级。“卖出”评级与目标价格预测哑变量的交互项系数为负,但不显著,市场对”卖出”评级是否额外报告目标价格的反应并无显著差异。表2的研究结果与假设1基本上一致。

(二)预测溢(折)价比与评级市场反应

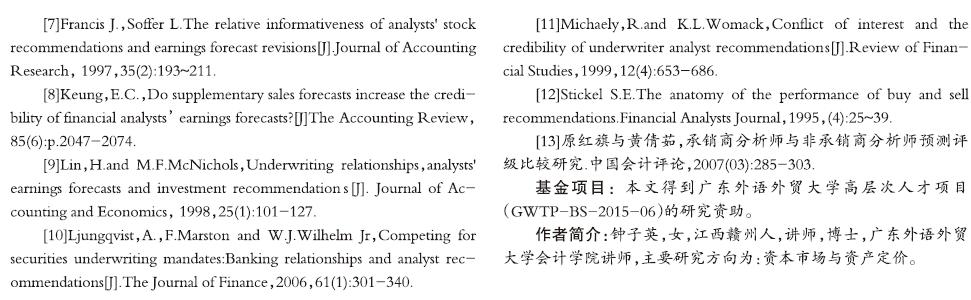

表3报告了目标价格比与评级市场反应的回归结果。为了简化回归结果,我们把“买入”、“增持”评级合并为评级BUY,并把“减持”、“卖出”评级合并为评级SELL,把“中性”评级定义为评级HOLD。从表11看,CAR与TP/P的回归系数,在BUY、HOLD组中,分别为0.039(T=27.02,P<0.01)与0.022(T=4.57,P<0.01),TP/P越大,CAR越大。另外,两组的回归系数存在显著差异(F=4,83,P=0.03)。在SELL组中,CAR与TP/P的回归系数为0.011(T=0.86,P>0.1),不显著异于0,说明TP/P在SELL评级中对于投资者而言没有信息含量。对SELL与HOLD两组系数联合F检验的结果为(F=0.28,P=0.6),表明两组回归系数间不存在显著差异。由于投资者通常把HOLD评级等同于SELL评级,我们进一步把HOLD与SELL合并成一组,重新将CAR与TP/P进行回归,我们发现BUY组中变量TP/P的回归系数显著异于HOLD/SELL组。回归结果与我们的假设3一致,相对悲观评级,投资者对乐观评级中预测溢(折)价比TP/P信息赋予了更高的权重。

五、结论

本文基于2006-2011年分析师评级的大样本数据,检验了分析师在荐股评级之外额外报告目标价格预测的经济后果。我们发现:

其一,除“卖出”评级以外,额外报告目标价格预测的荐股评级有更强的市场反应。其中:“买入”与“增持”评级,额外报告目标价格预测有更强的正向市场反应;“中性”与“减持”,额外报告目标价格预测有更强的负向市场反应。

其二,同一评级中,市场反应与预测溢(折)价比正相关,相对悲观评级,投资者对乐观评级中的预测溢(折)价比信息赋予了更高的权重。

本文基于事件日前后五天的短窗口研究目标价格预测的市场反应,发现额外报告目标价格预测的评级有更强的市场反应,表明额外报告目标价格具有信号传递的作用。此外,不仅额外报告目标价格的荐股方式能带来市场反应,分析师目标价格预测水平的高低也会影响荐股的市场反应,我国证券分析师预测的目标价格拥有信息含量。

本文的研究对分析師及投资者均有一定的启示。分析师可以通过额外报告目标价格预测的方式向市场传递高能力的信号并提高自身的市场影响力;投资者也可以通过观察分析师报告的内容和形式所传递的信号获得更好的短期收益。

注释

①我们以目标价格与预测前两天的交易价格比值,预测溢(折)价比TP/P来衡量。

②详见网址:http://www.xcf.cn/zjfxs/。

③详见网址:http://www.sac.net.cn/hysj/zqgsyjpm/201106/t2011 0602_11432.html。

参考文献

[1]Agrawal, A.and M.A.Chen,Analyst conflicts and research quality[J].The Quarterly Journal of Finance, 2012,2(02):1-40.

[2]Bradshaw M. T.The use of target prices to justify sell-side analysts' stock recommendations[J], Accounting Horizons,2002,16(1):27-41.

[3]Bradshaw M., Huang A.,Tan H.,, Analyst Target Price Optimism around the World[J], SSRN, 2012.

[4]Brav,A.and R. Lehavy. An Empirical Analysis of Analysts' Target Prices: Short Term.informativeness and Long-term Dynamics[J]. The Journal of Finance, 2003,(5):1933-1967.

[5]Cowen A., Groysberg B., Healy P., , Which types of analyst firms are more optimistic?[J].Journal of Accounting and Economics, 2006,41(12):119~146.

[6]Da Z., Schaumburg E. Relative valuation and analyst target price forecasts[J].Journal of Financial Markets, 2011,14(1):161-192.

[7]Francis J.,Soffer L.The relative informativeness of analysts' stock recommendations and earnings forecast revisions[J].Journal of Accounting Research, 1997,35(2):193~211.

[8]Keung,E.C.,Do supplementary sales forecasts increase the credibility of financial analysts earnings forecasts?[J]The Accounting Review,85(6):p.2047-2074.

[9]Lin,H.and M.F.McNichols,Underwriting relationships,analysts' earnings forecasts and investment recommendations[J]. Journal of Accounting and Economics, 1998,25(1):101-127.

[10]Ljungqvist,A.,F.Marston and W.J.Wilhelm Jr,Competing for securities underwriting mandates:Banking relationships and analyst recommendations[J].The Journal of Finance,2006,61(1):301-340.

[11]Michaely,R.and K.L.Womack,Conflict of interest and the credibility of underwriter analyst recommendations[J].Review of Financial Studies,1999,12(4):653-686.

[12]Stickel S.E.The anatomy of the performance of buy and sell recommendations.Financial Analysts Journal,1995,(4):25~39.

[13]原紅旗与黄倩茹,承销商分析师与非承销商分析师预测评级比较研究.中国会计评论,2007(03):285-303.

基金项目:本文得到广东外语外贸大学高层次人才项目(GWTP-BS-2015-06)的研究资助。

作者简介:钟子英,女,江西赣州人,讲师,博士,广东外语外贸大学会计学院讲师,主要研究方向为:资本市场与资产定价。