证券分析师预测目标价格的动机分析

2018-11-01钟子英

【摘要】本文运用2006-2011年分析师研报数据,检验了分析师预测目标价格的动机。研究发现:声誉和信号传递假说有效解释了分析师预测目标价格的动机。为了维护既得声誉,声誉越高的分析师越不可能披露目标价格;而为了向市场传递信号,内在能力越高的分析师越可能披露目标价格。且声誉与内在能力对分析师是否报告目标价格的行为决策具有交互作用,分析师的对低(高)声誉分析师预测目标价格的可能性有(无)显著的正向影响。

【关键词】分析师 目标价格预测 声誉 信号传递

一、引言

我们通常假定,分析师是在价值评估的基础上对股票进行评级的,价值评估的直接产品是目标价格,根据目标价格与当前交易价格的差异形成股票的评级。如:“买入”或“推荐”评级可认为该股票的价值被低估;“持有”评级说明当前价格比较合适;“卖出”或“减持”评级代表股票价值被高估(Bradshaw,2002)。早期,证券分析师仅披露盈利预测与投资评级,并不报告目标价格。美国从1996年末开始有分析师报告目标价格(Brav and Levary,2003),我国从2006年初开始有分析师报告目标价格,且报告的比例有逐年上升的趋势。

Brav与Lehavy(2003)、Asquith,Mikhail与Au(2004)的研究发现即使在控制了同期的盈利预测调整与评级调整后,市场对目标价格调整也有显著的市场反应;Huang与Mian,et al.(2009)发现综合一致评级调整与一致目标价格调整设立的投资组合收益高于单独以二者设立的投资组合收益。Da与Schaumburg(2011)发现根据行业内分析师一致目标价格的高低进行投资组合可以获得超额收益。这些研究表明目标价格在盈利预测与荐股评级之外提供了增量信息,是有价值的信息。然而,无论在美国还是中国,尽管几乎所有分析师都会在研究报告中披露评级,却不一定报告目标价格预测。分析师选择报告或不报告目标价格其背后的动机是什么?以上这些从美国资本市场得到的研究结论在中国成立吗?

本文基于声誉与信号传递的理论假说,研究了分析师额外报告目标价格的动机。我们对2006-2011年分析师评级报告的大样本数据进行了研究,发现:高内在能力的分析师与低声誉的分析师更可能报告目标价格;低声誉的分析师内在能力越高越可能报告目标价格;高声誉的分析师,内在能力与分析师报告目标价格的可能性没有显著的联系。

本章余下部分的安排如下:第二部分为相关文献回顾,第三部分为理论分析与研究假设,第四部分介绍研究设计,第五部分报告主要的实证结果,最后是结论。

二、理论分析与研究假设

分析师的行为动机既可以从理性的角度进行解释,也可以从非理性的角度进行解释。理性的解释主要是建立在分析师的理性预期、风险回避、效用最大化以及相机抉择等假设基础上对其预测行为的动机进行解释,非理性的解释主要是从认识偏差、决策偏差等角度进行解释。第一,理性方面的解释认为分析师出于对自身利益的关注,其预测行为会受到利益冲突、声誉的影响。一方面,分析师面临的利益冲突会导致过度乐观的预测行为(Michaely and Womack,1999;原红旗,黄傅茹,2007;Gu,Z.,Z.Li and Y.G. Yang,2009)。另一方面,分析師出于对自身职业生涯或声誉的关注,过度乐观的机会主义行为会受到抑制(Jackson,2005;Fang and Yasuda,2004;Ljungqvist et al.,2006),进而提高预测的准确度;但是,分析师维护既得声誉的动机会导致分析师的从众行为,进而降低预测准确度(Bikhchandani et al.,1999;Hong,Kubik and Solomon,2000)。此外,分析师的预测行为还会受到个人特征的影响。历史预测越准确、供职于大的券商、频繁预测的分析师倾向于发表大胆的预测(Clement and Tse,2005)。过去的表现比较差或比较好时,更可能做出大胆的预测(Clarke and Surbramanian,2006)。第二,非理性的解释认为分析师的过度自信、代表性偏差或情绪等非理性因素的影响可以解释分析师的过度乐观行为(Easterwood and Nutt,1999;Jegadeesh et al.,2004;伍燕然,2007)。对分析师预测目标价格的动机,本文主要从理性解释的角度,基于信号传递假说与声誉假说研究分析师目标价格预测的动机。

(一)信号传递假说

在资本市场上,分析师每天发布大量的投资评级报告,不同分析师受到的激励与内在能力不同,导致投资评级的质量差异很大,面对大量的投资评级报告,市场上的投资者往往难以区分不同分析师投资评级的质量。根据信号传递理论,信息优势方会主动提供信息给信息劣势方,从而形成市场交易机会。因此,对于投资者来说,一个简单的区分方法是观察分析师评级报告的方式,这将极大地减小投资者的信息搜寻成本。所以额外报告目标价格就成为分析师向市场传递信号的一种方式。然而,根据信号传递理论,信号传递可信的前提是不可以被模仿,或模仿的成本很高(张维迎,1996)。所以高内在能力的分析师更有动机通过额外报告目标价格把其高质量的信号传递给市场,而低内在能力的分析师报告目标价格的动机更小,因为需要付出很高的成本,一方面需要投入更多的时间和精力;另一方面一旦目标价格预测偏差过大,将损害自身的声誉。因此,如果信号传递假说成立的话,额外报告目标价格可以传递高质量的信息,内在能力越高的分析师,越可能通过额外报告目标价格预测。我们提出假设1:

假设1:内在能力越高的分析师,越可能(在投资评级报告之外额外)报告目标价格预测,反之则反是。

(二)声誉假说

声誉机制能有效地降低代理成本(Fama,1980),从而使声誉成为一项重要的无形资产(Kreps,1996;Tadelis,1999)。高声誉的分析师市场影响力更大(Stickel,1992;Jackson,2005),且拥有可观的薪酬和美好的职业前景(Hong and Kubik,2003;Fang and Yasuda,2004)。因此,分析师有建立和维护声誉的动机。声誉的建立往往需要通过信号传递来实现,低声誉的分析师基于建立声誉的考虑,更有动机通过预测目标价格向市场传递信号,增加自己在市场中的可见性,并提升行业地位及知名度;而高声誉的分析师,基于维护声誉的考虑,额外报告目标价格的动机更小。这是因为高声誉的分析师已经拥有了较大的顾客基础和市场影响力,内在能力已经得到了市场的认可,为了维护声誉,高声誉的分析师行为更加谨慎(Bikhchandani et al.,1999),而额外报告目标价格本身就是一种大胆的预测行为,因为公司未来的股价不仅受公司盈余状况的影响,还会受到公司潜在的风险、行业发展趋势、社会宏观经济等因素的影响,目标价格难以预测,一旦预测的偏差过大,可能付出高昂的声誉代价。基于声誉建立与维护的假说,我们提出研究假设2:

假设2:低声誉分析师,通过报告目标价格预测向市场传递信号的动机更强,反之则反是。

如果说建立抑或维护声誉是分析师是否选择报告目标价格传递信号的主观动因,那么内在能力就是决定分析师是否报告目标价格传递信号的客观动因。因此声誉与内在能力对分析师是否报告目标价格的行为决策具有交互作用。基于以上分析,进一步提出假设3:

假设3:内在能力对低声誉分析师报告目标价格的可能性有显著的正向影响,但对于高声誉分析师没有显著的影响。

三、研究设计

(一)研究模型

为了检验我们的假设,在借鉴以往文献(Keung,2010;Marks,2008;Francis and Soffer,1997)的基础上,我们建立了模型(1):

■(1)

模型(1)采用Logistic回归。其中:Dis为投资评级的同时是否报告目标价格预测的哑变量;P(Disijt=1)表示分析师报告目标价格预测的概率;Ability为分析师能力指标。借鉴郭杰、洪洁瑛(2009)的做法,采用Ability(Dir)与Ability(Beat)衡量分析师的真实能力。前者为分析师基于已观测到的市场共识,自身的盈利预测朝着公司真实盈利移动的频率。后者为分析师预测比市场共识更加准确的频率。具体的计算如方程(2)与(3):

■ (2)

■ (3)

其中,sign表示括号项的符号,■是为公司j的市场一致预测误差的绝对值(市场一致预测的每股收益—实际每股收益),■为分析师i的预测误差的绝对值(分析师预测的每股收益—实际每股收益)。Devi,j,t是分析师预测的每股收益与市场一致预测每股收益的差;Ni,j指分析师i对公司j的可验证的预测次数。Ability(Dir)与Ability(Beat)均为正指标,取值越大,分析师内在能力越强。股票的价值基础是其未来的盈利能力,因此,分析师预测目标价格、推荐股票的能力是建立在盈利预测能力基础上的,因此,我们认为在研究分析师目标价格与荐股行为中使用这两个指标来衡量分析师的内在能力是合适的。Ability(Dir)与Ability(Beat)这两个指标显著地高度正相关,在本章的回归分析中,我们交替使用二者作为分析师内在能力的指标。

Leader为大规模券商的哑变量;Nfirms_R为分析师专注程度,以分析师跟踪上市公司的相对数量进行衡量;LnFollow为跟踪当年上市公司j的分析师人数的自然对数;Firmage为上市公司上市年限;Tobin为托宾值;Loss为t-1年公司j发生亏损的哑变量;Pvol衡量股价波动性;Initial为分析师首次跟进公司j的哑变量。

(二)数据来源

其一,分析师盈利预测、投资评级及目标价格预测的数据均來自RESSET(锐思数据库)中的中国上市公司分析师预测研究数据库。其二,上市公司公司财务及股票收益率等数据来自CSMAR(国泰安数据库)的相关数据库。其三,历届最佳分析师数据来自《新财富》杂志官方网站①。其四,分析师所属券商总资产排名数据来自中国证券业协会网站每年公布的证券公司会员财务指标排名情况②。

(三)样本的选择与描述性统计

最初,从RESSET数据库,我们获得了2006-2011年A股上市公司524,273个投资评级样本。从样本分布情况来看,报告目标价格的样本在逐年增加,从2006年至2011年,目标价格预测报告的份数从2,418份增加至24,073份,所覆盖的公司数从574家增长至1,525家,平均每家公司的目标价格预测份数则由4份增加至16份,提供目标价格预测报告的分析师人数由385人增加至982人。从6年合计数来看:提供目标价格预测的荐股报告为59515份,占总荐股报告份数的11%;报告目标价格预测的分析师共1,862人,所覆盖的公司合计1,880家。即,样本中有972名分析师未提供过目标价格预测,344家公司没有被预测过目标价格。

四、实证结果

表1报告了模型(1)中主要变量的描述性统计。结果显示,有26.3%的分析师报告了目标价格预测;Ability(Dir)与Ability(Beat)的平均值均为正数,且中位数也大于零,数据右偏。32.4%的分析师来自大的券商,明星分析师发布的评级报告占15.9%,有26.3%的样本为分析师首次跟进。

表2的分组检验显示,额外报告目标价格预测的分析师的平均能力与未报告目标价格预测的分析师有显著差异。报告目标价格预测的分析师评级报告,更可能来自大券商,更不可能来自明星分析师。

表3报告了影响分析师报告目标价格的因素回归结果。表3第(1)、第(3)列的结果显示,Ability(Dir)、Ability(Beat)均与Dis显著相关,表明内在能力越强的分析师越可能报告目标价格,支持了假设1;Star与Dis显著负相关,这表明,高声誉的分析师更不可能报告目标价格预测。Leader与Dis显著正相关,说明隶属于大券商的分析师更可能报告目标价格预测,这与供职于大券商的分析师倾向于发表大胆的预测这一结论是一致的(Clement and Tse,2005)。原因可能有:其一,规模大的券商有更好的数据支持与行政支持,分析师进行目标价格预测所需额外花费的精力较小;其二,大券商的分析师更容易接触他们所跟踪公司的管理层,从而获取一些私有信息,这些私有信息有助于分析师形成目标价格预测。

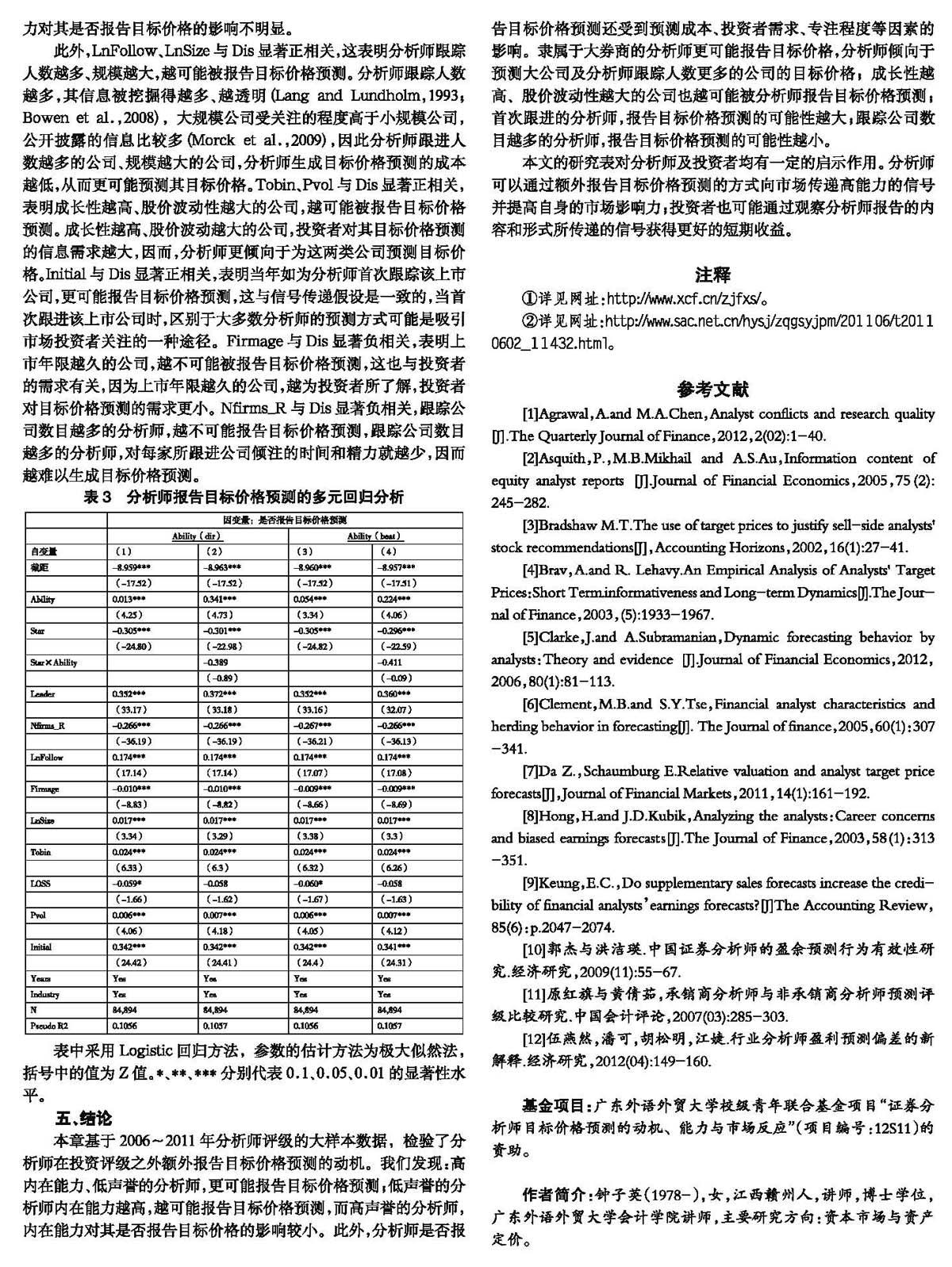

从加入交乘项StarAbility的第(2)、第(4)列结果可以发现,Ability的系数依然显著为正,交乘项StarAbility的系数不显著。这表明,低声誉的分析师,内在能力越高越可能报告目标价格预测,但是内在能力对于高声誉分析师没有显著的影响。非明星分析师基于建立声誉或职业晋升的考虑,通过额外报告目标价格预测向市场传递信号的动机更强,内在能力越高,越可能报告目标价格预测。而已经拥有“明星”头衔的分析师,基于维护声誉的考虑,行为谨慎,能力对其是否报告目标价格的影响不明显。

此外,LnFollow、LnSize与Dis显著正相关,这表明分析师跟踪人数越多、规模越大,越可能被报告目标价格预测。分析师跟踪人数越多,其信息被挖掘得越多、越透明(Lang and Lundholm,1993;Bowen et al.,2008),大规模公司受关注的程度高于小规模公司,公开披露的信息比较多(Morck et al.,2009),因此分析师跟进人数越多的公司、规模越大的公司,分析师生成目标价格预测的成本越低,从而更可能预测其目标价格。Tobin、Pvol与Dis显著正相关,表明成长性越高、股价波动性越大的公司,越可能被报告目标价格预测。成长性越高、股价波动越大的公司,投资者对其目标价格预测的信息需求越大,因而,分析师更倾向于为这两类公司预测目标价格。Initial与Dis显著正相关,表明当年如为分析师首次跟踪该上市公司,更可能报告目标价格预测,这与信号传递假设是一致的,当首次跟进该上市公司时,区别于大多数分析师的预测方式可能是吸引市场投资者关注的一种途径。Firmage与Dis显著负相关,表明上市年限越久的公司,越不可能被报告目标价格预测,这也与投资者的需求有关,因为上市年限越久的公司,越为投资者所了解,投资者对目标价格预测的需求更小。Nfirms_R与Dis显著负相关,跟踪公司数目越多的分析师,越不可能报告目标价格预测,跟踪公司数目越多的分析师,对每家所跟进公司倾注的时间和精力就越少,因而越难以生成目标价格预测。

表中采用Logistic回归方法,参数的估计方法为极大似然法,括号中的值为Z值。*、**、***分别代表0.1、0.05、0.01的显著性水平。

五、结论

本章基于2006~2011年分析师评级的大样本数据,检验了分析师在投资评级之外额外报告目标价格预测的动机。我们发现:高内在能力、低声誉的分析师,更可能报告目标价格预测;低声誉的分析师内在能力越高,越可能报告目标价格预测,而高声誉的分析师,内在能力对其是否报告目标价格的影响较小。此外,分析师是否报告目标价格预测还受到预测成本、投资者需求、专注程度等因素的影响。隶属于大券商的分析师更可能报告目标价格,分析师倾向于预测大公司及分析师跟踪人数更多的公司的目标价格;成长性越高、股价波动性越大的公司也越可能被分析师报告目标价格预测;首次跟进的分析师,报告目标价格预测的可能性越大;跟踪公司数目越多的分析师,报告目标价格预测的可能性越小。

本文的研究表对分析师及投资者均有一定的启示作用。分析师可以通过额外报告目标价格预测的方式向市场传递高能力的信号并提高自身的市场影响力;投资者也可能通过观察分析师报告的内容和形式所传递的信号获得更好的短期收益。

注释

①详见网址:http://www.xcf.cn/zjfxs/。

②详见网址:http://www.sac.net.cn/hysj/zqgsyjpm/201106/t2011 0602_11432.html。

参考文献

[1]Agrawal,A.and M.A.Chen,Analyst conflicts and research quality[J].The Quarterly Journal of Finance,2012,2(02):1-40.

[2]Asquith,P.,M.B.Mikhail and A.S.Au,Information content of equity analyst reports[J].Journal of Financial Economics,2005,75(2):245-282.

[3]Bradshaw M.T.The use of target prices to justify sell-side analysts' stock recommendations[J],Accounting Horizons,2002,16(1):27-41.

[4]Brav,A.and R. Lehavy.An Empirical Analysis of Analysts' Target Prices:Short Term.informativeness and Long-term Dynamics[J].The Journal of Finance,2003,(5):1933-1967.

[5]Clarke,J.and A.Subramanian,Dynamic forecasting behavior by analysts:Theory and evidence[J].Journal of Financial Economics,2012, 2006,80(1):81-113.

[6]Clement,M.B.and S.Y.Tse,Financial analyst characteristics and herding behavior in forecasting[J]. The Journal of finance,2005,60(1):307 -341.

[7]Da Z.,Schaumburg E.Relative valuation and analyst target price forecasts[J],Journal of Financial Markets,2011,14(1):161-192.

[8]Hong,H.and J.D.Kubik,Analyzing the analysts:Career concerns and biased earnings forecasts[J].The Journal of Finance,2003,58(1):313 -351.

[9]Keung,E.C.,Do supplementary sales forecasts increase the credibility of financial analystsearnings forecasts?[J]The Accounting Review,85(6):p.2047-2074.

[10]郭杰與洪洁瑛.中国证券分析师的盈余预测行为有效性研究.经济研究,2009(11):55-67.

[11]原红旗与黄倩茹,承销商分析师与非承销商分析师预测评级比较研究.中国会计评论,2007(03):285-303.

[12]伍燕然,潘可,胡松明,江婕.行业分析师盈利预测偏差的新解释.经济研究,2012(04):149-160.

基金项目:广东外语外贸大学校级青年联合基金项目“证券分析师目标价格预测的动机、能力与市场反应”(项目编号:12S11)的资助。

作者简介:钟子英(1978-),女,江西赣州人,讲师,博士学位,广东外语外贸大学会计学院讲师,主要研究方向:资本市场与资产定价。