浅谈金融机构资产管理业务发展与风险防控

2018-11-01徐艳

徐艳

【摘要】资本市场的发展使我国进入了“泛资管时代”,各金融机构之间的竞争也愈演愈烈。但是在发展的过程关于金融机构资产管理业务发展与风险问题一直备受质疑。鉴于此,本文从资产管理的概述出发,通过分析金融机构资产管理业务中面临的风险,提出了加强风险监管政策的协调、强化在交易环节中信息披露、完善风险管理机制等策略,旨在为了不断提升现今金融机构资产管理业务发展与风险防控的质量提供借鉴。

【关键词】金融机构 资产管理业务 风险防控 发展

一、引言

随着金融市场逐步发展,为金融机构的发展带来机遇,同时也带来了挑战。风险防控问题成为了每一位依托金融机构进行理财的客户最关心的问题之一[1]。因此,分析金融机构资产管理业务发展与风险防控成为现今较热的话题,如何对其进行应用,成为了资产管理人员应当深思的问题。

二、金融机构资产管理的概述

(一)资产管理的内涵

金融机构资产管理是指金融机构的投资者将所收集的资产置于资本市场中,进行投资活动的实际过程。从资产管理的角度来看,它的定义又可以是指委托人将自己的资产托付给受托人,受托人利用委托人提供资产,帮助其进行理财服务的行为。通過为客户的资产进行组合投资,以实现客户经济利益的最大化。

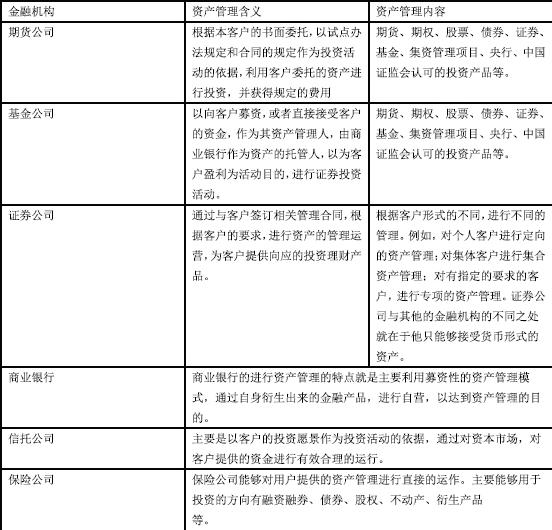

(二)不同金融机构资产管理业务的范畴

三、金融机构资产管理业务中面临的风险表现

(一)资金运行周期较长

关于资金运行周期较长出现的风险,主要是两方面的原因导致的:一是国家的宏观调控,近些年来我国着手对金融机构中不规范的投资、融资行为进行规范,通过发布理财文件、监管政策等手段,在一定程度上限制了各金融机构的资产管理渠道。二是资产市场的不稳定性,资产市场中由于各种金融活动的作用,导致市场中的风险与机遇并存,资金管理资金链的增长,无疑让投资者承担了更多的金融风险,加大了风险控制的难度与成本。

(二)交易环节较为复杂

在金融管理中总有一部资产投资项目,交易过程较为复杂、资金链较长,甚至还有一部分项目需要跨地域合作,使得资产管理项目的风险管理难度较大,对管理过程进行监管的时候,难度也较大。例如,以银行的合作为例,银行首先要通过证券公司进行委托设立资产管理计划。其次,证券公司通过某商行进行委托贷款。再次银行的公司客户需要向证券公司进行委托定向资产管理计划,再由银行向证券公司传递客户公司的定向资产管理计划。最后,在资产管理计划确定的当时,客户公司要向银行进行收益转让。通过这样的实际的合作资产管理案例,我们已经很难看出资产的真实投向,且涉及到了众多行业,在监管中极容易出现监管信息不完整,监管力度不强,因此极其不利于对风险的管理控制。

(三)风险管理能力有待提升

金融机构在进行资产管理的时候,都能够有较强的风险意识,但是在风险管理的能力方面还有一定的上升空间。首先,2014年,国务院办公厅下发《关于加强影子银行监管有关问题的通知》,明确提出要“规范发展金融机构理财业务”,但是从目前的发展现状来看,能够执行的金融机构数量还不足,不利于将风险与管理业务分割。其次,对于非标准化的融资项目相关风险的规避的具体操作能力不足,在管理上还不够规范。最后,由于资本市场的发展加快,金融机构现有的应对风险管理的机制,不能够适应资管业务的变化,对风险的认识甄别能力还有待提升。

四、应对金融机构资产管理业务风险与发展问题的对策

(一)加强风险监管政策的协调

在我国出台的一系列的资产管理的监管标准中,就合同中的风险承担主体作出了明确的规定,要求金融机构在进行资产管理时不能够开展资金池业务,要始终围绕着风险的主体和管理主体进行工作。推进证券常规化的发展,积极实现信托收益权问题。加强对风险主体的检查力度,保证金融机构在进行资产管理业务活动时能够严格按照规定的资管业务进行工作。加强对银行的交叉管理体系的建立,完成一个以银行为核心的全地域的金融网络,这样能够有效对跨地域的资产管理项目进行沟通,将风险隐患将到最小。

(二)强化在交易环节中信息的披露

针对交易方式中出现的众多问题,提出了“堵偏门,开正门”的监管理念,就是指在管理的过程中规划非标业务,强化对资产管理能力的提升。避免在管理中只是一味地对资产进行投资,忽视资产管理的情况发生。力图创新金融管理机构,根据项目的实际内容,进行机构的整合,加强管控能力,完善对信息的披露,尽可能减少中间环节,为企业融资减少成本压力。例如,规范证券、信托公司减少非标业务的开展。能够帮助各金融机构的资产管理机构的稳定回归,增强对管理能力的提升。

(三)完善风险管理机制

首先要根据风险管理的项目类型不同进行分类,主要分为通道类、投资类、融资类等,根据不同种类的不同风险性质,进行风险管理,并针对分类风险总结出一套风险管理的制度。关于通道类的资产管理业务必须要明确在管理中风险的主体和双方的责任与义务,避免出现责任相互推诿的现象。对于投资类业务必须按照合同的范围、内容、投资策略、标准进行投资,避免展开资金池的业务,要求接受投资的对象按时对投资者进行财务信息的披露。对于融资类业务的风险管理,就要加强流动性,提高内部审计的有效性,使融资资金的来源、融资期限等与实际项目内容一一对应,实时对项目进行监管,保证客户的合法权益。

五、结论

分析金融机构资产管理业务发展与风险防控对增强金融机构资产管理业务风险防控能力、提高金融机构资产管理业务发展能力方面有着积极的作用,对于我国金融机构健康良好的发展也至关重要。在此过程中,加强风险监管政策的协调、强化在交易环节中信息的披露、完善风险管理机制等策略能够提升资产管理业务的管理水平,不断增强金融机构的在经济市场中的应对能力。

参考文献

[1]王洪亮.我国商业银行理财业务:发展态势、主要风险及防控策略[J].南方金融,2017(3):65-72.

[2]马喜立,卢文华,周琰.监管趋严背景下商业银行资管业务的发展方向研究[J].现代管理科学,2017(11):63-65.

[3]王剑.构建与全面风险管理体系融合的信息安全风险防控机制——太保集团信息安全风险管理实践与思考[J].金融电子化,2017(8):46-48.