从标杆案例“沦落”为卖壳 紫光学大释放了什么

2018-10-30向劲静

向劲静

天山铝业以部分房屋建筑物、土地以及机器设备作为取得借款及开具银行承兑汇票综合授信的抵押物,但超过一半的固定资产已被抵押了出去

一直以来,A股都有炒作“壳股”的“传统”,不过随着监管层对各类重组监管趋严,“壳股”也不再是投资者们眼中的“香饽饽”,有些反而深受“嫌弃”。

厦门紫光学大股份有限公司(以下简称“紫光学大”,000526.SZ)就是其中之一。“这是今年以来最差的借壳股,没有之一!”有股民在紫光学大股吧如此打趣。

股民们之所以发出这种吐槽,很大程度上是因为紫光学大此前曾发布公告称,拟以236亿元收购新疆生产建设兵团第八师天山铝业股份有限公司(以下简称“天山铝业”)100%股权,同时将处置学大教育等教育资产。交易完成后,上市公司的控股股东将发生变更,天山铝业借壳紫光学大实现上市。

从“标杆”到“卖壳”

紫光学大曾在2015年一举完成学大教育私有化并登录国内资本市场,成为中概股私有化后回归A股的标杆。

谁曾想,2018年的紫光学大又将上市公司的“壳”卖给了天山铝业。从标杆案例到卖壳,紫光学大在这四年里都经历了什么?《投资者报》记者联系采访紫光学大并发去采访函,但截至发稿仍未收到相关回复。

停牌时间超过半年的紫光学大,于10月12日复牌。然而复牌之后,股价便开始“跌跌不休”,五个交易日里从25.36元跌至17.19元,期间跌幅为39%。

由此看来,天山铝业斥资263亿元借壳的这步棋,投资者并不买账。紧接着,紫光学大随后发布一则《拟发生重大调整暨公司股票停牌》的公告后再度停牌,截至目前仍处于停牌期。

据了解,天山铝业于2017年开始进行股份制改制,并引入了众多机构投资者。在投资协议中,天山铝业实际控制人与机构投资者还签署了在2020年前由上市公司收购实现间接上市或者在2021年前以IPO方式实现直接上市的对赌协议。

此番若能借壳成功,也算是以较快的速度实现间接上市目标。可引人注意的是,根据重组预案显示,天山铝业2015年至2017年营业收入分别为216.69亿元、214.76亿元和208.9亿元,归母净利润分别为7.9亿元、13.5亿元和14.2亿元,近三年中营业收入逐年下降,但同时净利润年复合增速却达到了34%,业绩“减收增利”的现象明显。

对于这种情况,紫光学大方面并未就此做出任何解释。

被高利息拖累

紫光学大因2015年完成学大教育私有化而一举成名,彼时,公司以现金方式完成对学大教育和学大信息100%股权的收购,主营业务也变为教育培训服务。

至于如今“卖壳”的选择,紫光学大董事长乔志城给出的解释是:“紫光学大承担较高利息费用,对上市公司业绩产生一定拖累。”

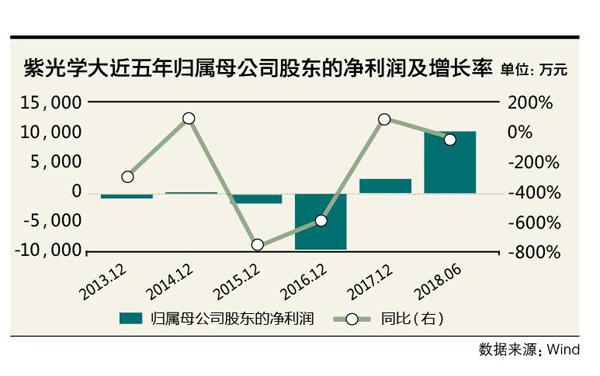

而近几年来紫光学大的盈利情况如何?根据紫光学大2015年至2018年上半年的财报,期间的营业收入分别为0.25亿元、13亿元、28亿元和16.6亿元,净利润分别亏损为0.13亿元、亏损1亿元、0.23亿元和1亿元。

那紫光学大近些年又承担着多少的利息呢?据紫光学大披露的信息显示,为完成学大教育的收购,紫光学大从控股股东西藏紫光卓远股权投资有限公司借款23.5亿元,贷款利息为4.35%/年。截至2017年12月31日,上市公司对控股股东借款本金余额为18.15亿元。为此,公司承担较高利息费用成本。

根据紫光学大2018年半年报数据显示,2016年末提前偿还5亿元本金及利息后,截至2017年5月23日,紫光学大向紫光卓远支付18.5亿元借款利息共计8047.5万元。2017年12月27日,向紫光卓远偿还借款本金3500万元及对应利息90.52万元。截至2018年5月23日,公司再向紫光卓远支付剩余18.15亿元借款的对应利息共计7895.25万元。

难测未来命运几何

值得注意的是,这已经是学大教育借壳回归A股后第三次拟被出售。

第一次是在2016年,由于连续亏损,紫光学大成了“*ST紫学”;接着,收购完成后不足一年的2017年5月,学大资产遭遇首次被出售,随后又被取消出售;2018年1月,紫光学大又发布公告称,以现金方式出售公司所持 Xueda Education Group 及北京学大信息技术有限公司全部股权,然而又因为市场、政策等因素而终止出售。

学大教育未来的命运如何?紫光学大又将如何处置?由于公司并未给出任何解释,不得而知。只是根据紫光学大所发布的公告获知,公司此前注销了多家全资子公司。

那紫光学大这一次是否又能成功地卖壳?

根据《盈利预测补偿协议》,天山铝业全体股东承诺2018年度、2019年度和2020年度标的公司实现的扣除非经常性损益后归属于母公司所有者的净利润分别为不低于13.36亿元、18.54亿元和22.97亿元。

值得注意的是,根据紫光学大所披露的数据显示,天山铝业2018年上半年实现营业总收入106.92亿元,实现归母净利润4.80亿元,远不及承诺2018年归母净利润的一半。

此外,根据天山铝业披露的财务数据,公司2015年至2018年一季度末,资产负债率分别为74.34%、75.39%、70.34%和70.74%,多年来一直处于70%以上高负债状态。这一数据远高于同行业的上市公司,如中南山铝业的负债率仅为24%。

预案还显示,天山铝业以部分房屋建筑物、土地以及机器设备作为取得借款及开具银行承兑汇票综合授信的抵押物。根据披露的财务数据,截至2018年3月末,天山铝业用于抵押的固定資产账面价值合计为119.79亿元,占公司全部固定资产的54.34%,也就是说,超过一半的固定资产已被抵押了出去。

如此一来,学大教育走向何方?紫光学大和天山铝业又是否能各自“解脱”?仍需拭目以待。