盈余管理对企业投资效率的影响

——基于内部控制的视角

2018-10-30陶雅

陶 雅

(金陵科技学院人文学院,江苏 南京 210038)

早在20世纪末,盈余管理就已经成为西方学界研究的热点。在我国盈余管理是随着公司股票上市而出现的。已有研究表明,盈余管理的目的是实现企业融资、避税以及保持上市资格,它会扭曲企业发布的财务信息,降低企业投资效率。2008年5月,我国颁布了《企业内部控制基本规范》,随后国内学界对内部控制展开了广泛的研究。可是,至今鲜有学者研究内部控制对盈余管理与投资效率之间关系的影响。因此,本文结合我国上市公司的具体情况,研究上市公司的盈余管理与投资效率之间的关系;探讨内部控制对盈余管理与投资效率之间关系的影响,从内部控制角度来研究如何解决我国上市公司投资效率低下的问题。

一、理论分析与研究假设

Adlolf A. Berle等认为,企业内部存在着严重的利益冲突和代理问题。在委托代理理论中,当所有权与经营权分离之后,管理者会为追求自身利益而将公司利益放在个人利益之后,而公司的所有者会更加关注公司的利益。管理者与股东之间的信息不对称问题会引发他们之间的利益冲突[1]。过高的代理成本会使管理者通过盈余管理来实现自身利益最大化,但盈余管理会导致企业的非效率投资,损害股东的利益。

Gary C. Biddl等提出,企业进行盈余管理时会加重外部投资者与企业之间的信息不对称问题,扭曲财务报告数据,除了企业的真实业绩会被掩饰外,盈余增长与收入的潜在趋势也会被掩饰[2]。对于企业管理者而言,其薪资水平往往与公司的经营业绩挂钩,他们可能会为了自身利益而进行盈余管理。被扭曲的财务报告数据使得企业会计信息质量下降,管理者的能力无法被正确评价,管理者投资决策往往会变得不慎重。

综上,盈余管理会加重信息不对称问题以及委托代理问题,使企业会计信息质量下降,使企业做出非效率的投资决策。基于此,本文提出如下研究假设。

假设1:盈余管理与企业投资不足呈正相关关系,即盈余管理程度越高,企业投资不足程度越严重。

根据信息不对称理论,外部投资者和企业之间存在着信息不对称问题。在外部投资者看来,企业普遍存在盈余管理行为,因而会计信息质量会下降,逆向选择便会出现,所以外部投资者往往希望提高企业的期望报酬率,但是期望报酬率的提高会使企业融资成本上升,进而造成企业投资不足。

假设2:盈余管理与企业投资过度呈正相关关系,即盈余管理程度越高,企业投资过度程度越严重。

企业的大股东往往会利用自己所拥有的控制权,选择有利于自己的投资项目进行投资,但是这些项目很有可能会损害中小股东的利益。为了减少异议,大股东便会选择进行盈余管理,如此其就能更顺利地进行利于自身的投资,甚至选择投资净现值为负的项目。同时,当企业进行盈余管理使企业的价值被外部投资者高估时,就能获得较多的外部融资,企业在资金充足时对投资净现值为负的项目也会选择投资,这样就会造成投资过度。

假设3:内部控制能弱化盈余管理与非效率投资之间的正相关关系。

内部控制在一定程度上可以约束管理者,防止其做出为获取自身利益而损害公司利益的行为。Jeffrey T. Doyle等的研究表明,企业的内部控制质量提高,可以减轻因盈余管理而造成的信息不对称问题,企业的财务报告质量也会随之提高,外部投资者就能获得更准确的财务信息和公司经营情况,因此,公司的投资效率会随着内部控制水平的上升而提高[3]。内部控制水平不同的企业中,管理者的盈余管理行为对企业投资效率的影响也是不同的。内部控制可以提高企业的内部治理水平,有效减轻管理者与股东之间的信息不对称问题,降低代理成本,抑制盈余管理对非效率投资的助推作用。

二、研究设计

(一)样本选择与数据来源

本文选取2011—2015年沪深两市A股上市公司作为研究样本。为确保数据的有效性,笔者剔除了几类比较特殊的公司[4]。其一,上市年限不到两年的公司。上市未满两年的公司,财务状况并不稳定,可能会影响实证分析结果的可靠性。其二,金融保险类公司。因为与其他行业相比,金融保险类公司经营业务特殊,应计利润也具有特殊性。其三,研究时段陷入财务困境(被标记ST、PT)的上市公司。因为这些公司的财务数据并不能反映企业的真实经营情况,其具有明显的盈余管理动机。其四,在发行A股的同时发行B股或H股的上市公司。因为面临的监管规定不同,可能使其盈余管理和投资行为存在特殊性。其五,数据不全的上市公司。本文使用的数据取自CSMAR数据库、迪博内部控制与风险管理数据库等,并使用Excel、SPSS工具进行实证分析。经过筛选后整理出1 012 家公司2011—2015年的5 060个样本数据。

(二)变量定义

1.投资效率。本文通过观察公司的投资行为来考察盈余管理对公司投资决策的影响。尽管有很多学者质疑残差度量模型,但是相较于FHP模型仅仅能够辨别非效率投资情况存在与否,以及Vogt模型仅仅能够判断是否存在投资不足或投资过度的情况,Richardson的残差度量模型可以利用截面数据进行回归分析,可以对具体企业具体年度的投资过度或投资不足的水平直接予以量化[5]。因此,本文使用Richardson的残差度量模型进行分年度、分行业回归分析,量化上市公司的投资效率。残差值为正数说明企业投资过度,而残差值为负数则说明企业投资不足,残差值的绝对值越大,说明企业的投资效率越低。具体计算公式为

Investi,t=α0+α1Cashi,t-1+α2Growthi,t-1+

α3Investi,t-1+α4Levi,t-1+α5Sizei,t-1+

α6Agei,t-1+ΣIndustry+ΣYear+ξi,t

(1)

其中,Investi,t=t年(购置固定资产、购买其他长期资产和无形资产支付的现金+子公司及其他营业单位支付的现金-处置固定资产、无形资产和其他长期资产收回的现金)/期初资产总额;Cashi,t-1=(t-1年末货币资金+短期投资)/期初总资产;Growthi,t-1为t-1年的总资产增长率;Levi,t-1=t-1年(总负债/总资产);Sizei,t-1为总资产的自然对数;Agei,t-1表示上市年限;Industry和Year分别为行业变量和年度变量。

2.盈余管理。目前对盈余管理的衡量,研究者们普遍认可的有三种方法,分别是具体项目法、分布检验法和应计项目分离法。然而具体项目法不适合研究大样本数据,分布检验法只能判断企业是否存在盈余管理行为,但无法将其量化。夏立军对各种模型进行了检验,评估出在我国股票市场用截面数据的修正模型计算盈余管理水平效果更好[6]。因此,本文选择使用截面修正的琼斯模型进行分年度回归分析,以此衡量企业的盈余管理程度。具体计算公式为

TAi,t/Ai,t-1=β1/Ai,t-1+β2·(ΔREVi,t-ΔRECi,t)/

Ai,t-1+β3·PPEi,t/Ai,t-1+ξi,t

(2)

其中,TAi,t为i公司t年的应计利润总额;Ai,t-1为i公司t-1年的年末总资产;ΔREVi,t为i公司t年的主营业务收入与t-1年的主营业务收入之差;ΔRECi,t为i公司t年的应收账款与t-1年的应收账款之差;PPEi,t为i公司t年的固定资产价值。

3.内部控制质量。本文用被国内学者普遍认可的迪博内部控制指数来衡量公司的内部控制质量。迪博公司对我国上市公司的内部控制质量进行评分,通过对合规、报告、资产安全、经营、战略五个方面的情况进行评价和衡量,得到公司内部控制基本水平。

4.控制变量。本文在建立盈余管理与投资效率关系的研究模型时,加入了以下控制变量[7]。

盈利能力:企业的盈利水平越高,代表管理者的管理能力越强,所做出的决策水平也就越高。而企业的总资产收益率(ROA)越高,经营业绩越好,则盈利水平就越高,投资能力便越强。因此,本文用总资产收益率来代表企业的盈利能力。总资产收益率=净利润/总资产。

自由现金流(FCF):已有研究发现,公司的自由现金流越充裕,公司越可能增加投资支出,进而引发投资过度的问题。

代理成本:过高的代理成本会使企业投资决策水平下降。本文借鉴已有研究,使用总资产周转率(SAR)来计量代理成本。总资产周转率=主营业务收入/平均总资产。

企业规模(Size):公司的规模与投资机会成正比,即规模越大,公司就越有可能发生投资过度的情况。因此,本文选择企业规模作为控制变量。企业规模用企业总资产的自然对数来计量。

资产负债率(LEV):企业的负债率与其偿债压力大小成正比,拥有的负债越多,企业的投资水平就越低。因此,本文用资产负债率来作为企业偿债能力的替代变量。资产负债率=负债/总资产。

(三)模型构建

为了研究盈余管理对投资效率的影响,本文采用多元回归分析方法,借鉴王环[8]和刘轩含[9]所使用的模型,构建出如下模型

ABIi=θ0+θ1·DAi+θ2·Controlsi+μ

(3)

本文将投资不足与投资过度分开讨论,取ABI的绝对值分别对企业投资不足和投资过度的程度进行计量。

在模型(3)的基础上,加入内部控制质量和内部控制质量与盈余管理的交叉项DA*IC,采用回归模型对内部控制对盈余管理与投资效率之间关系的影响进行检验,模型如下

ABIi=θ0+θ1·DAi+θ2·ICi+θ3·DAi·ICi+

θ4·Controlsi+μ

(4)

其中,ABIi代表公司的投资效率,用模型(1)中的残差值表示,ABI>0表示企业投资过度,反之则表示企业投资不足;DAi代表公司的盈余管理程度,用模型(2)中的残差值的绝对值表示;ICi取企业内部控制指数的自然对数,代表企业的内部控制水平。

三、实证分析

(一)描述性统计

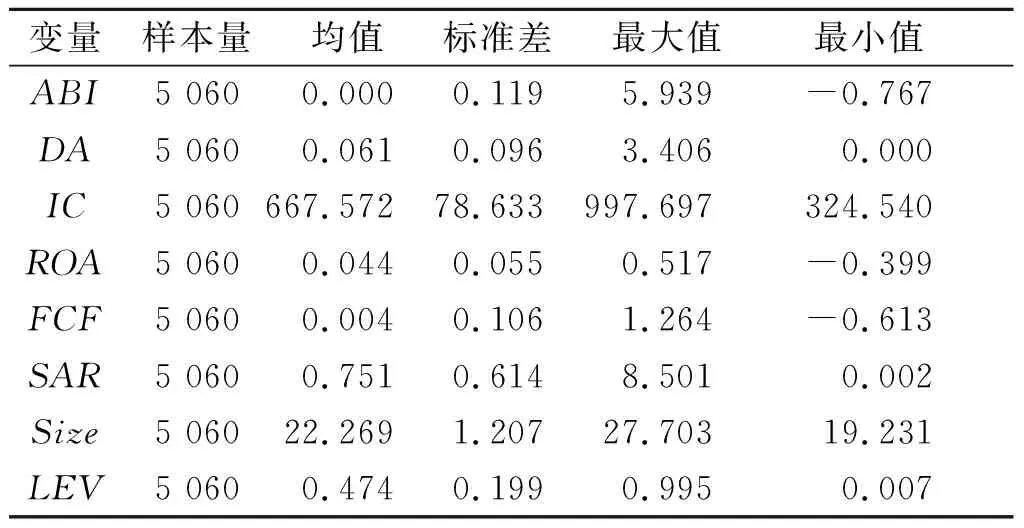

由表1可知,用来衡量企业盈余管理程度的DA的最大值为3.406,而标准差为0.096,这表明我国上市公司普遍存在盈余管理行为,其中少数公司存在过度的盈余管理行为。在企业内部控制方面,可以看到企业内部控制指数IC的平均值为667.572,说明我国上市公司整体的内部控制水平一般,但是内部控制指数的极大值(997.697)与极小值(324.540)的差值较大,这说明我国上市公司之间的内部控制水平存在很大的差异。

表1 变量描述性统计

(二)回归分析

本文使用模型(3)来研究我国上市公司盈余管理与投资效率之间的关系,使用模型(4)来研究上市公司内部控制对盈余管理与投资效率之间关系的影响。首先对模型(3)进行回归分析来验证假设1和假设2。

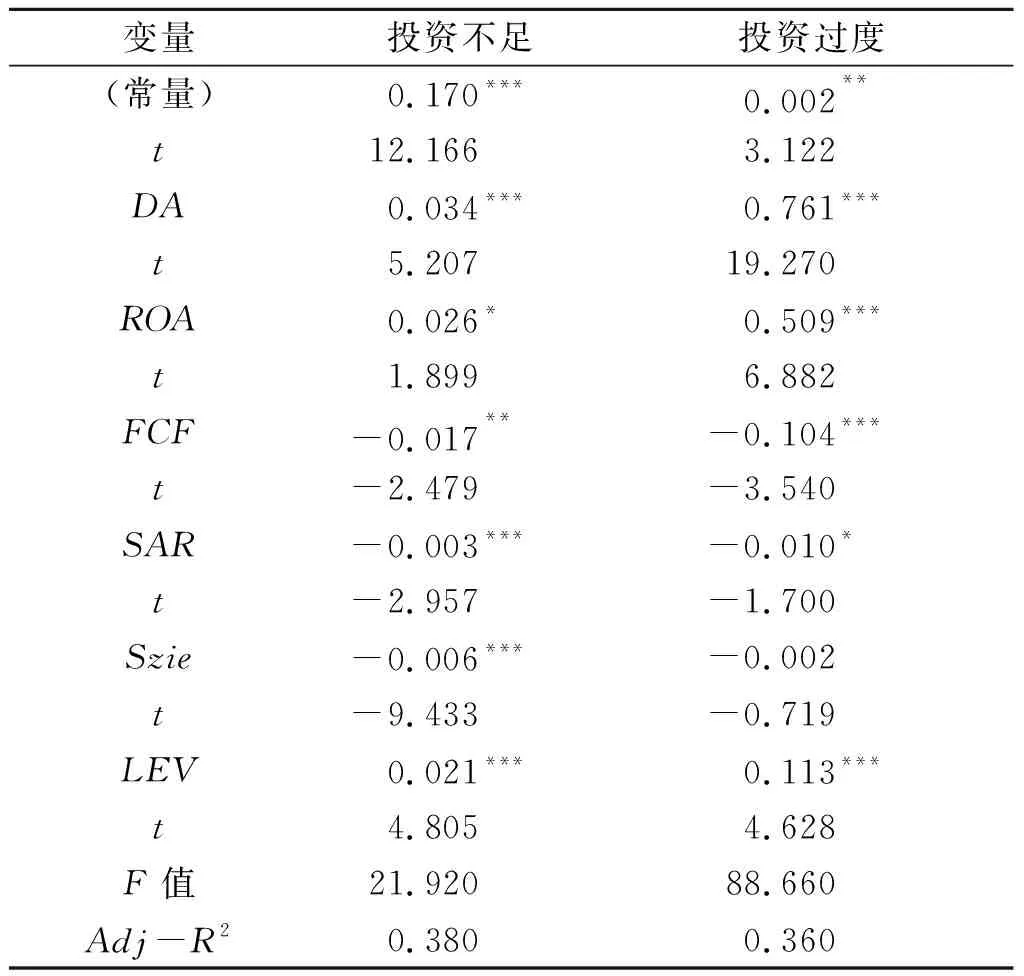

如表2所示,盈余管理与投资不足呈正相关关系并在1%水平上显著,盈余管理与投资过度也呈正相关关系并在1%水平上显著,这表明盈余管理会导致上市公司的非效率投资,使非效率投资行为增多。企业的盈余管理程度越高,其投资效率就越低。因此,本文的假设1、假设2验证成立。

在控制变量中,代表盈利能力的总资产收益率ROA与投资不足及投资过度都呈显著的正相关关系,这表示企业盈利能力越强,发生非效率投资的可能性就越大。代表代理成本的总资产周转率SAR与投资过度呈显著的负相关关系,这与上文的论述一致,表明企业的代理成本越高,就越会抑制投资行为。企业规模Size与投资不足呈显著的

表2 盈余管理与投资不足及投资过度的多元回归分析结果

注:***、**、*分别表示在1%、5%、10%水平上显著。

负相关关系,表明企业的规模越大,投资不足的情况就会越少。企业的资产负债率LEV与投资不足及投资过度都呈显著的正相关关系,这表示企业资产负债率越高,偿债能力就越低,企业出现非效率投资的概率就会越大。

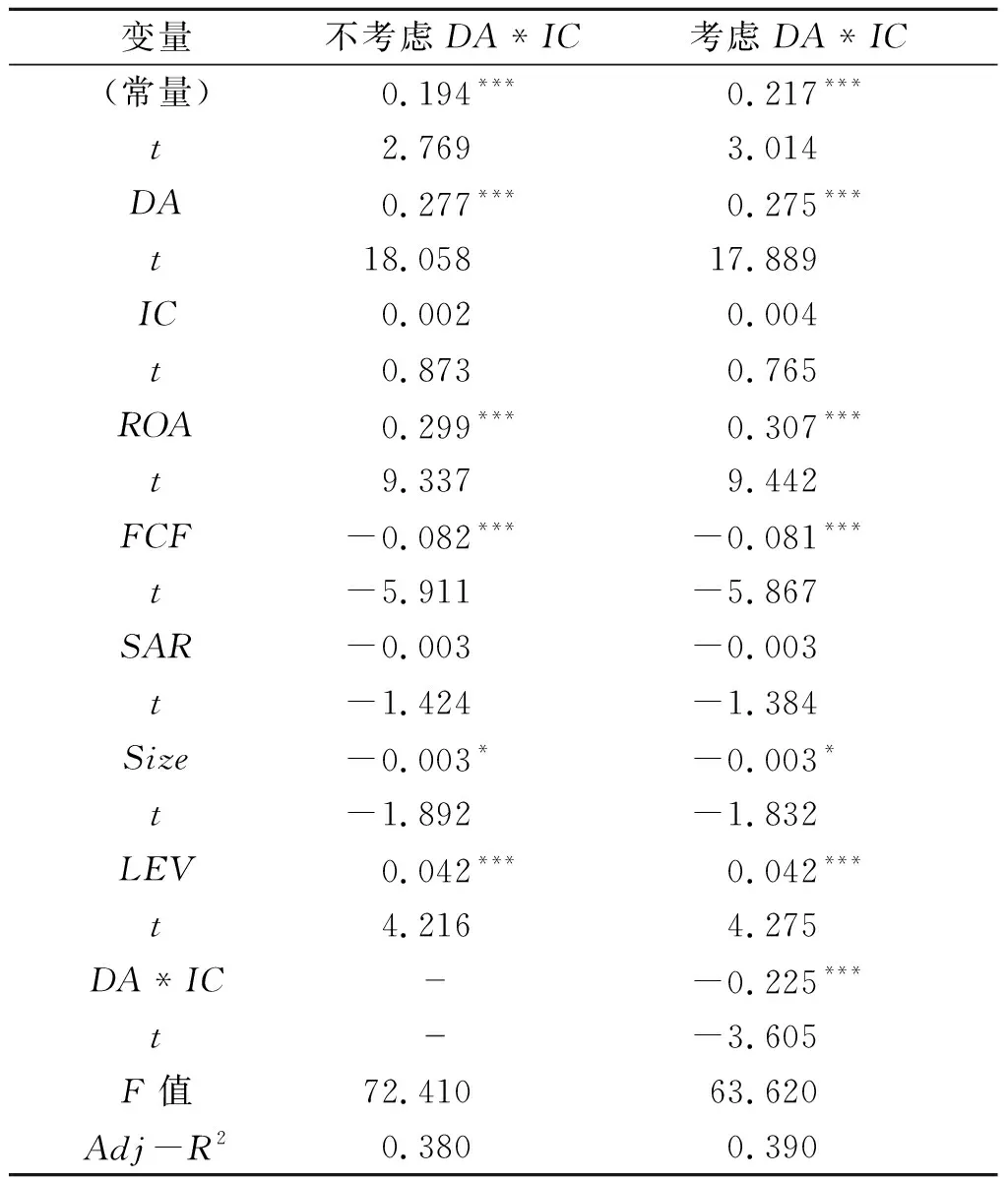

如表3所示,代表盈余管理程度的DA与代表非效率投资水平的ABI之间呈正相关关系并在1%水平上显著,这表示企业的盈余管理程度越高,企业就越容易出现非效率投资行为。从表3中可以看出,代表内部控制水平的IC与ABI之间的关系并不显著,但是DA*IC却与ABI呈显著的负相关关系,这表示企业的内部控制能弱化盈余管理与非效率投资之间的正相关关系。因此,本文的假设3验证成立。

四、结论

(一)盈余管理与投资不足及投资过度均呈正相关关系

企业的盈余管理程度越高,其非效率投资行为也会随之增加。盈余管理会使公司的会计信息质量下降,使信息不对称和代理问题变得更加严重,最终会导致公司做出非效率投资决策。

在投资不足方面,因为逆向选择的问题,外部投资者对企业的盈余管理行为会采取相应的防范措施。他们可能会选择将公司价值的评估结果调低,也可能会选择提高期望报酬率,因此,公司的外部融资成本就会上升,这就会使企业出现投资不足的情况。而从本文的实证检验结果可知:自由现金流的增加对公司的投资不足行为具有抑制作用,因为自由现金流越多,内部融资成本就会越低,这将缓解因逆向选择而出现的外部融资成本过高问题,企业就不必放弃净现值为负的投资项目,这将有助于减少投资不足行为;公司的规模与投资不足呈负相关关系,公司的规模越大,其发展就会越成熟,对企业的管理就会越完善,对管理者的要求也会越严格,这样可抑制管理者对于投资的消极性。

表3 盈余管理与非效率投资的多元回归分析结果

注:***、**、*分别表示在1%、5%、10%水平上显著。

在投资过度方面,根据行为金融理论,企业管理者在进行投资决策的过程中,如果过于自信,对投资项目的收益过于乐观,那么反而会使公司获利减少,造成投资过度的问题。此时,管理者很可能会选择进行盈余管理以掩饰这种投资过度的行为。当管理者进行盈余管理修改企业的财务报告时,企业的价值便会被外部投资者高估,企业就可能获得较多的外部融资,而这又可能引发投资过度行为。从本文的实证检验结果可知:总资产收益率与投资过度呈正相关关系,公司的总资产收益率越高,其盈利水平就越高,公司做出投资过度决策的可能性就会随之增大;而总资产周转率与投资过度则呈负相关关系,这表示企业的代理成本越高,企业发生投资过度行为的可能性就越低。

(二)内部控制能弱化盈余管理与非效率投资之间的正相关关系

企业的内部控制水平越高,盈余管理对非效率投资的助推作用就会变得越小。通过实证分析可以看出,内部控制并不直接影响企业的投资效率,而是通过影响企业的内部环境进而影响投资效率的。内部控制使各级工作人员的行为变得更加规范,进而促使企业构建出合理的组织架构和决策机制,企业的投资决策不再由某一管理者做出,而是由各部门人员一起协商做出。加强内部控制有助于减少由代理问题和信息不对称问题引发的非效率投资行为,可以合理地抑制盈余管理对投资效率的影响。