浅析会计信息系统审计的风险与控制

2018-10-27周雪

周雪

摘 要 电子商务与企业信息系统的建立使社会经济和管理活动发生着革命性的改变。审计,作为维护市场经济秩序、管理与监督经济活动的重要手段,不无例外地受到信息时代发展的深刻影响,会计信息系统审计由此应运而生。本文对会计信息系统审计做出概述,介绍我国会计信息系统审计的风险,并针对控制我国会计信息系统的审计风险给出了具体的建议意见。

关键词 会计信息系统;风险管理;风险控制

一、会计信息系统审计概述

会计信息系统审计,又称为计算机审计,广义地讲,是指审计组织以信息技术为手段,组织计划审计项目、实施审计的全过程,以及以确认审计风险或评价企业信息战略、优化组织运营为目标,对组织营运所依赖的信息系统进行独立、确认和咨询活动。会计信息系统审计的内容包括两方面:一是以信息技术为手段,所开展审计工作的过程;二是以风险评估或内部控制检查为手段,对该系统所产生会计信息的真实、合法性做出确认,或通过优化企业信息管理,增强企业的核心竞争能力,即常说的信息系统审计或EDP审计。

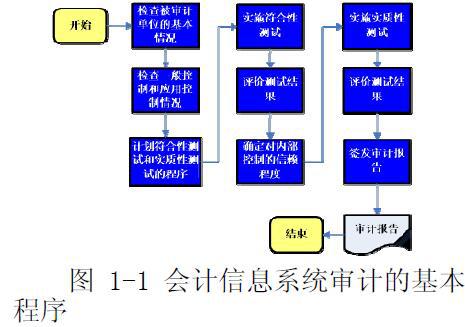

计算机信息系统环境下的审计侧重于会计信息系统的计算机应用方面。由于现代信息系统大多采用了信息技术,因此信息技术审计是外部审计和内部审计的一个重要组成部分,同时对审计各阶段的工作内容也发生了变化,甚至对审计程序、审计方式都产生了重要影响。图1-1显示了会计信息系统审计各阶段包含的步骤。

二、我国会计信息系统审计存在的风险

虽然近几年借助信息技术的推动,我国会计信息系统审计已有可观的发展。但从整体的角度来看仍处于探索学习的阶段,需要认清形势,甄别实际面临的风险以及时寻求优化会计信息系统审计的措施。目前我们可以发现我国企业会计信息系统存在的风险主要有以下方面。

(一)审计线索保存不易

放眼会计信息系统环境,原始凭证等纸质记载已不复存在,人工完成的操作仅仅是将审计原始数据输入计算机,而后续工作将由会计信息系统自动完成,由其自動生成交易和事项的相关处理结果。就此而言,存储在硬盘和磁盘中的数据文件资料一定程度上增大了审计人员获取证据的难度,不便于发现、判断和审核企业各项经济项目是否存在审计风险。

所有的计算机系统都存在由于操作失误、系统故障、网络失真等导致数据丢失甚至系统瘫痪的风险,再由于网络环境下会计信息系统的实时性、开放性,导致系统可控性直降,无法保证系统中会计数据的一致性。即审计证据在会计信息系统中稍有不慎就会消失,储存在硬盘和磁盘中的账簿和报表也可能受到损坏。但是最为严重的,是会计信息系统中的审计线索即使被删也难以找寻痕迹,更不用说追踪其来源。

(二)审计接口供应不足

2001年,我国在《关于利用计算机信息系统开展审计工作有关问题的通知》中明确规定,计算机信息系统应具备标准的数据接口,并对信息系统软件尤其是财务软件数据接口提出了国际化的高标准要求。

这一规定的颁布虽然说明了我国已经意识到规范要求软件数据接口的重要性,但多数企业和机关单位并没有按照国家的标准予以执行,更有甚者设置数据库加密,给审计人员从会计信息系统中获取充分审计证据增加了不必要的屏障。我国会计信息系统审计要想突破瓶颈,实现质的飞跃发展,必须适应国家规定开放接口、完善内审。

(三)审计软件使用不便

我国现阶段已经开发了不少功能强大的实用软件,但就会计信息系统审计软件而言,其实用性和有效性并不突出。在企业管理变革加剧和信息技术广泛应用的背景下,我国虽然已经开发出一些既通用,又稳定实用的会计软件产品,但是面临企业行业特征的差异问题,大部分商业软件无法满足功能细节的适应,即功能实现的准确性难以到位。

我国审计软件能实现对数据进行简单的分析和访问,实施数据整理、生成账簿和报告等常规程序,但若遇上特殊审计功能要求的审计,可能需要开发一套全新的审计程序,这样加大了软件开发成本,导致审计软件缺乏应有的易用性和有效性。因此,我国审计软件在效用性方面的不足需要被重点关注。

三、控制我国会计信息系统审计风险的建议

(一)建立健全会计信息系统审计的法律法规

会计信息系统审计需要有迹可循的法律法规予以保护,并有相应的准则确保其能得以实施。我国在会计信息系统审计方面并未颁布特定的法律法规,急需加快理论体系建设的步伐才能确保会计信息系统审计运行在更为稳定的环境之中。

(二)强制要求会计信息系统设置审计接口

上文已经提到,我国已下发相关文件对会计信息系统审计的接口问题做出了明确规定,要求企业和政府部门为会计信息系统设置审计接口,以便审计人员获取审计所需相关会计数据和资料。但现实情况中,绝大多数企业和政府部门并未按照规定设置接口,审计署为防止由此造成会计信息系统审计的弊端,应从法律及相关准则上严格规范,对接口不合乎要求的会计信息系统软件予以禁用。

(三)创新开发会计信息系统审计软件

我国大多企业信息化程度不高,审计人员的技能水平偏低,在这样的背景下会计信息系统审计的推行是举步维艰。我国必须加大力度推进会计信息系统审计软件的开发工作,在企业和政府部门实现审计软件的普及化。迄今为止,我国在审计软件开发方面的成果虽是不少,但多是功能单一、收效甚微。要想开发出一个好的会计信息系统审计软件,除了要符合基本的审计原理,还需要考虑审计人员的工作方式和习惯。审计人员和开发人员在软件的运行、开发和维护过程中相互配合,以求一定程度上解决审计软件开发的问题。

会计信息系统审计的发展是必然趋势,但在会计信息系统审计过程中无疑会遇到很多风险和挑战,只有及时规避、控制可能存在的风险才能更好地发挥会计信息系统审计的优势。

参考文献:

[1]郑英雪.互联网环境下对会计信息系统审计的探索[J].会计之友,2007(10):59~60

[2]谢晓兰.会计信息系统审计的风险及防范[J].审计与理财,2011 (02):51~52

[3]遆云凤.会计信息系统审计现状及治理政策[J].中国内部审计,2014(12):66~68