汽车运输船市场发展及未来趋势展望

2018-10-27中国船舶工业经济与市场研究中心蔡敬伟

中国船舶工业经济与市场研究中心 蔡敬伟

自2016年以来,受全球汽车海运贸易不景气影响,全球汽车运输船的新船成交量明显下滑。2017年,全球汽车运输船新船成交量为7艘。2018年1~7月,全球汽车运输船市场仅成交新船1艘、0.2万车。与此同时,手持订单也出现持续下降,截至2018年7月底,全球汽车运输船手持订单量仅为26艘,为金融危机以来的最低水平。一时间,业界感受到了一股深深的寒意。那么,近些年汽车运输船经历了怎样的一种发展轨迹?汽车运输船建造市场竞争格局如何?未来市场走势将如何演绎?

汽车运输船航运市场发展情况

汽车滚装运输船简称汽车运输船,是指专门用于运载车辆,包括小汽车、卡车和重型车辆等的专业化滚装船,包括小汽车滚装船(PCC)和小汽车/卡车滚装船(PCTC)。为了使汽车运输船具有更强的灵活性,汽车运输船均设有层高可调的甲板。汽车运输船具有滚装船的特点(即水平装卸方式),同时比普通滚装船具备更强的专业性。首先,汽车运输船的舱位利用率极高,装车量大,货载能力强,避免了滚装船舱容利用率低的特点,降低了运输成本。其次,汽车运输船的系固工艺更适合汽车运输,它是靠可移动调节高度的汽车甲板和网格式花铁板作为舱隔固定汽车的,节省了绳索衬垫等大量绑扎材料,对汽车的安全保护好,货损货差小。再次,汽车运输船方便、快捷、效率高。由于运输货种单一,装卸方式也相对单一,对装卸工艺要求不高,装卸速度也较快。

1、全球汽车海运贸易发展

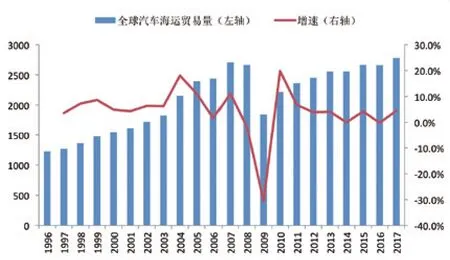

汽车运输船市场的发展与世界汽车工业发展以及贸易往来息息相关。新世纪以来,随着汽车进出口贸易不断增长,汽车运输船航运市场也获得了蓬勃的发展。金融危机后,全球汽车海运贸易大幅下挫,汽车运输船航运市场形势一度极为惨淡,2009年增速骤降至-30.7%的历史最低点。而2011年日本大地震导致的日本汽车企业汽车出口量大幅下滑,也曾使汽车运输船市场的发展受到些许挫折。2016年,受全球经济放缓和汽车消费需求萎缩等因素影响,全球汽车海运贸易量出现下滑,增速一度降至-0.2%。2017年,在欧洲地区汽车进口增加和主要发展中国家汽车消费需求和销售增长的情况下,全球汽车海运贸易行情有所改善,全年海运贸易量达到2778.8万辆,增幅为4.5%。

2、汽车运输船船队发展情况

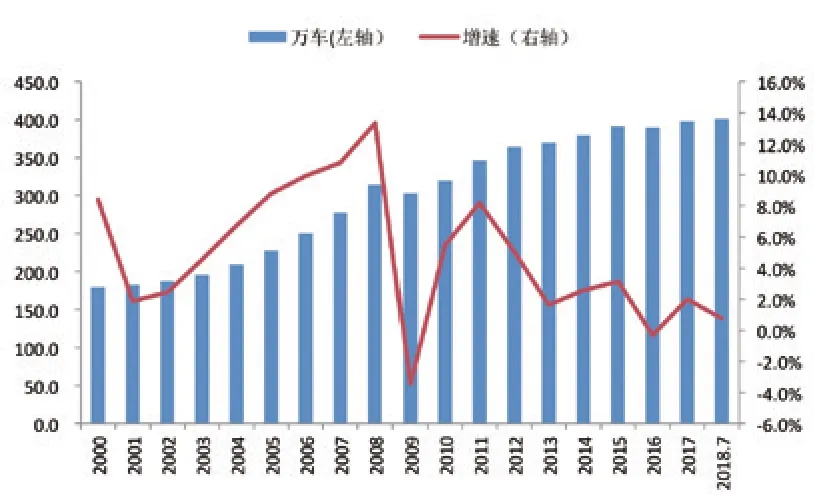

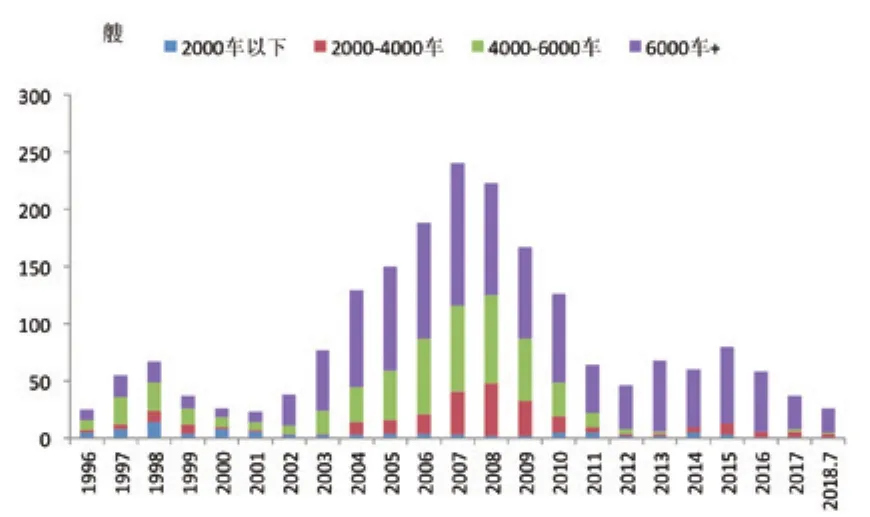

船队稳步增长。20世纪70年代初到80年代初,是汽车运输船发展最快的时期。1973~1983年间,全球汽车运输船船队运力保有量增长了近10倍,之后,汽车运输船船队进一步发展。20世纪90年代初,随着大量集装箱船投入航运市场运营,其规模效益远远高于营运成本较高、舱容利用率较低的货运滚装船,导致货运滚装船船队运力增速放缓,但是汽车运输船却由于特有的用途稳固了市场地位,船队保有量始终处于增长态势,并在21世纪初期至金融危机爆发之前出现快速增长,2001~2008年的年均增速达到8.0%,危机之后的2009年,全球汽车运输船船队运力增速一度下挫至-3.4%,运力增速创历史新低。不过,随着市场行情的恢复,2010年以来,全球汽车运输船船队运力规模基本呈稳定增长态势。截至2018年7月,全球汽车运输船船队运力规模为786艘、400.8万车,较去年年底增长0.8%。

图1.全球汽车海运贸易量变化情况

图2.全球汽车运输船船队发展情况

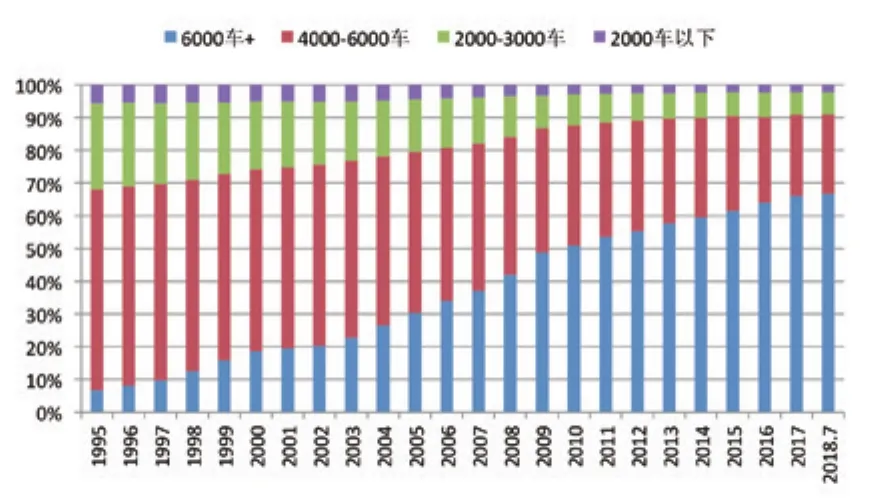

图3.汽车运输船船队船型发展情况(以车位计)

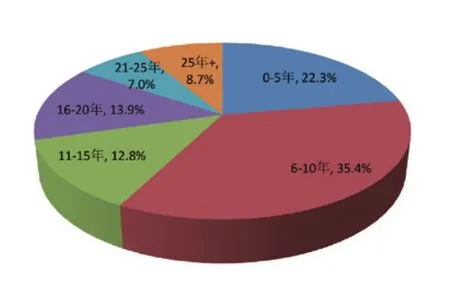

图4.汽车运输船船队船龄构成情况(以艘数计)

船型大型化趋势显著。在世界汽车运输船船队的发展过程中,船型结构经历了大型化的转变。尤其是新世纪以来,由于大型船舶运营的规模经济性,汽车运输船的船型不断向大型化方向发展。1995年时,全球在运营的6000车位以上大型汽车运输船占比仅为6.6%,2006年时该船型比重超过船队运力总规模的三分之一,而目前,在全球现有汽车运输船船队中,6000车位以上的大型汽车运输船更是达 到 了396艘、267.2万 车, 分别占船队总运力规模的50.3%和66.7%。当前在运营的汽车运输船船队中,单船最大的船舶已经达到8500车位。

船龄普遍较低。相对于其他船型的滚装船,汽车运输船船队的平均船龄普遍偏低。截至2018年7月,全球汽车运输船船队平均船龄为12年,其中,10年船龄以下的汽车运输船占整个船队运力总规模的57.7%,船队中2008年之后建造完工的船舶占比较高;而20年以上的高龄汽车运输船占比仅为15.7%。

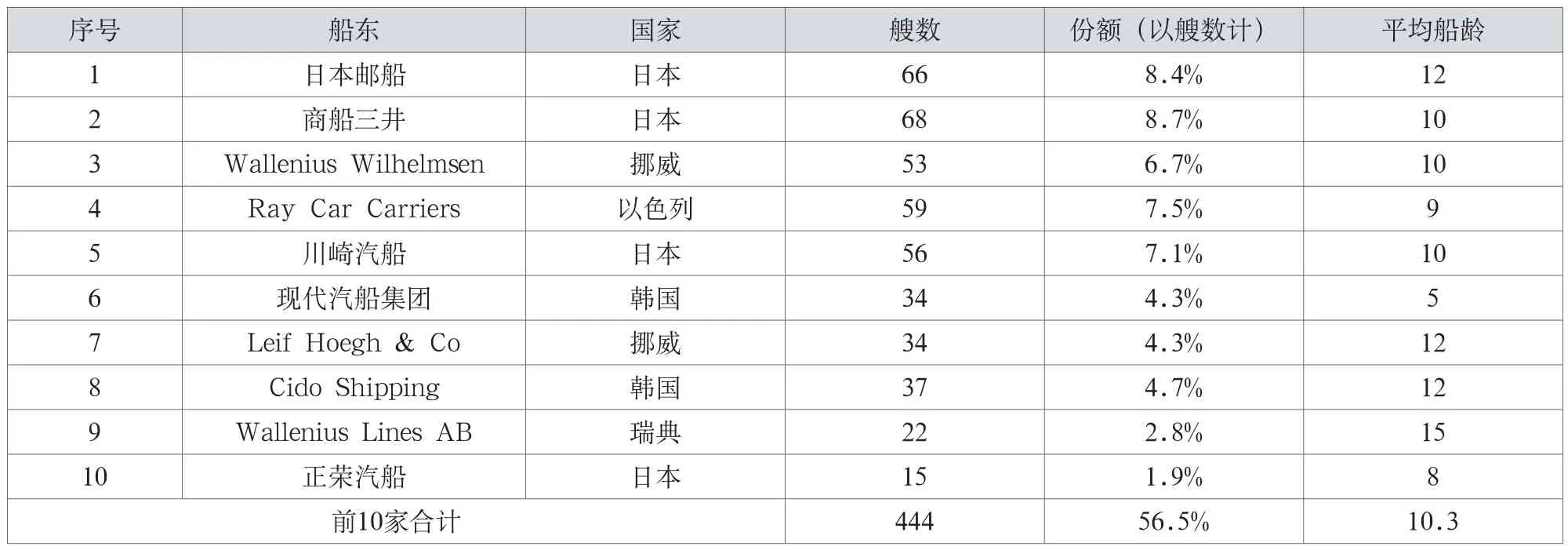

表1.全球主要汽车运输船船东运力排名情况

表2.全球主要汽车运输船船东手持订单情况

3、汽车运输船航运费率

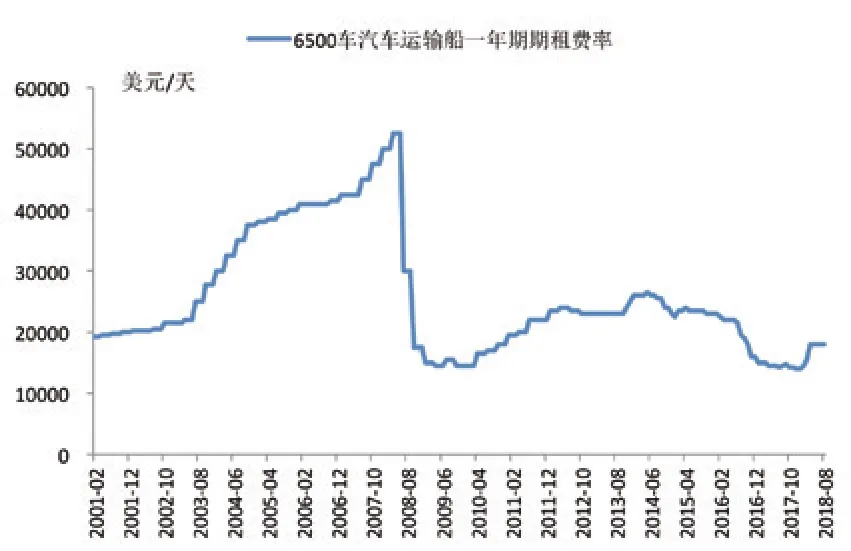

金融危机之前,在全球汽车贸易快速发展的带动下,全球汽车运输船航运市场高度兴旺,航运费率不断走高。2007年,6500车位的汽车运输船一年期期租费率达到44375美元/天,创历史最高纪录。危机之后,全球汽车运输船航运市场大幅下降,市场供需关系明显恶化,出现大量运力过剩现象,并导致航运费率不断下挫,2009年6500车位汽车运输船一年期期租费率一度降至14875美元/天的历史低值。而后,随着全球汽车海运贸易行情的复苏,汽车运输船航运市场供需关系逐渐改善,航运费率出现显著回升,期间虽有小幅震荡,但基本保持在较为稳定的水平。2015年和2016年,6500车位汽车运输船一年期期租费率为23333美元/天和20292美元/天。2017年,全球汽车运输船航运费率大幅下滑至14542美元/天的历史最低水平,同比下降28%。

4、汽车运输船主要船东

由于汽车滚装运输的特殊性,通常来说,汽车运输船船东均与汽车生产商签订长期合作协议,在汽车出口商明确出口计划之后,由汽车运输船船东专门订造新船、购买二手船或者租赁船舶,以满足运力需求的增长。而且,汽车运输船航运市场具有高度的垄断性,绝大部分运力掌握在少数几家大船东手中,如日本三大航运公司、挪威Wallenius Wilhelmsen、以色列Ray Car Carriers以及韩国现代汽车集团等均拥有大量汽车运输船运力。据统计,目前全球前10家汽车运输船航运企业控制着56.5%的汽车运输船运力。

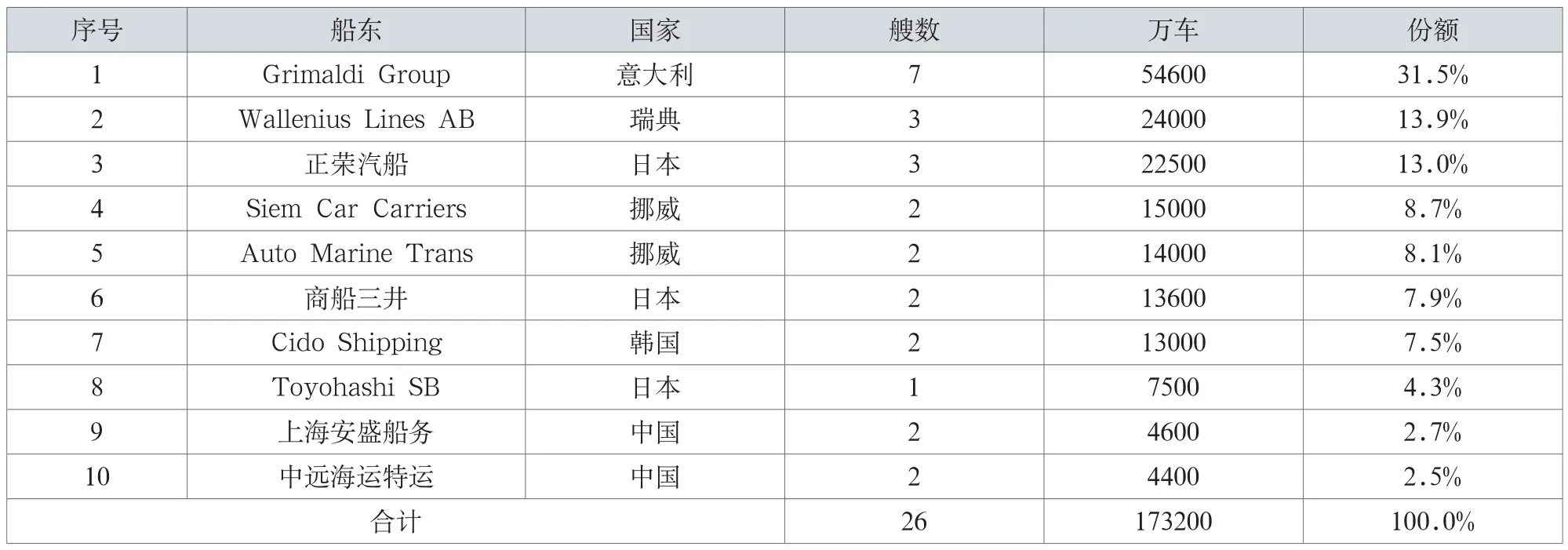

手持订单方面,目前全球共有10家船东在订汽车运输船,主要包括意大利船东Grimaldi Group、瑞典Wallenius Lines AB、日本正荣汽船等,合计订造规模为26艘、17.32万车。

不过,由于这些主要汽车运输船航运企业垄断了市场,近年来也发生了他们操纵航运价格等垄断行为被各国相关机构处罚的事件,引发业界关注。

图5.全球汽车运输船航运市场航运费率变化情况

图6.全球汽车运输船新船成交情况

图7.全球汽车运输船完工交付情况

图8.全球汽车运输船手持订单情况

汽车运输船建造市场

1、新船成交情况

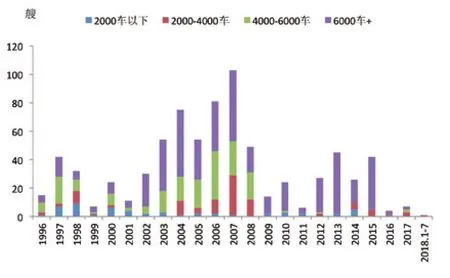

全球在运营汽车运输船按成交年份来看主要经历了3个高峰期,分别是20世纪80年代末期、20世纪90年代至21世纪初和2008年左右,这几次汽车运输船建造的高峰期与全球汽车工业和船舶工业的发展密切相关。20世纪80年代末,日本成为世界汽车工业第一大国,日本本国生产的汽车需要通过海运大量运往国外,从而刺激了汽车运输船的建造;20世纪90年代末21世纪初,新兴经济国家对汽车的需求显著提高,推动了汽车运输船建造的第二个高峰;金融危机之前几年,世界造船市场高度兴旺,世界经济也保持了较高增速,汽车运输船船东对于未来海上汽车运输的前景一片乐观,纷纷下单订造汽车运输船,2007年,全球汽车运输船新船成交量一度达到103艘、53.7万车,创历史新高。虽然2008年之后世界经济和船舶市场陷入低迷,但通过消化大量手持订单,全球汽车运输船成交量在之后几年仍保持了较高水平。2015年,全球造船市场共成交汽车运输船42艘、27.9万车。2016年以来,受全球汽车海运贸易不景气影响,全球汽车运输船的新船成交量明显下滑,仅成交新船4艘,创历史最低成交水平;2017年,全球汽车运输船新船成交量为7艘。2018年1~7月,全球汽车运输船市场仅成交新船1艘、0.2万车。

从成交船型来看,近年来6000车位以上的大型汽车运输船逐渐成为市场的主流,成交占比基本保持在非常高的水平。2016年以来,全球汽车运输船新船市场行情虽然低迷,但是成交的4艘新船中有2艘为7800车位的大型汽车运输船。2017年成交的7艘新船中,也有4艘7500车位的大型汽车运输船。

图9.6500车位汽车运输船新船价格变化情况

图10.新世纪以来中国船厂汽车运输船承接情况

2、完工交付情况

新船完工方面,由于金融危机之前船东大量下单,全球汽车运输船完工交付量持续处于高位。特别是2007和2008年,全球汽车运输船新船完工量先后突破50艘和60艘两个大关,2008年更是达到66艘的历史峰值。危机爆发后,汽车运输船航运市场出现下滑,受此影响,2009年开始,全球汽车运输船完工量出现大幅回落,但仍处于相对较高的水平,直至2013年才跌至年完工20艘的历史较低水平。而后,随着前几年汽车运输船新船成交的重新活跃,2014年和2015年该船型完工量分别回升至24艘和22艘。2016年和2017年,全球造船市场分别完工汽车运输船24艘、13.6万车位和24艘、16.2万车位。

3、手持订单情况

金融危机之前,由于大量新船成交,全球汽车运输船手持订单量呈现出迅速增长态势。2007年底,全球汽车运输船手持订单量达到240艘。之后,由于汽车运输船新船成交大幅下滑和完工量的持续高位,导致汽车运输船手持订单量出现持续下降,2012年降至46艘的低点。2013~2015年,全球汽车运输船手持订单随着新船成交量的变化而发生不断波动。2016年以来,随着全球汽车运输船新船成交规模的下滑和大量新船不断完工交付,该船型手持订单出现持续下降,截至2018年7月底,全球汽车运输船手持订单量仅为26艘,创危机以来的最低水平。

4、新船价格

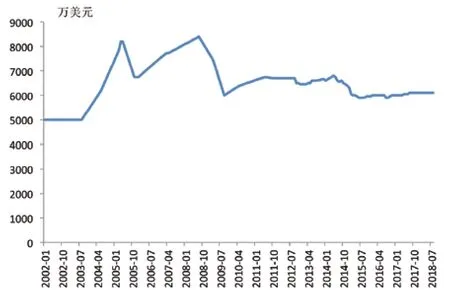

汽车运输船尤其大型汽车运输船属于高技术、高附加值船舶,各类技术复杂的设备在船价中占据较大的比重,船舶价格比较昂贵。而且,车辆上下使用的不同尺寸的直跳板、斜跳板和旋转跳板以及内部升降装置的差异使得相同吨位的船舶在价格上相差很大。从近年的成交价格情况来看,金融危机之前,全球汽车运输船市场的高度兴旺,推动了汽车运输船新船价格的不断攀升。2008年8月,6500车位的汽车运输船新船价格一度上涨至8400万美元的历史最高水平。危机之后,随着全球汽车运输船市场行情的持续低迷,该船型新船价格不断走低,2009年9月一度跌至6000万美元的低点,较历史高点下降28.6%。而后由于市场形势的好转,汽车运输船新船价格有所回升,并基本保持在6500万~7000万美元左右的平稳水平。截至2018年8月,6500车位汽车运输船的新船价格估计在6100万美元左右。

值得关注的是,尽管近年来中国船厂在汽车运输船建造领域取得了显著的接单业绩,但是相对日韩等国船厂而言,中国船厂接单价格普遍偏低。例如,2015年6月,浙江扬帆承接意大利船东Grimaldi Group的5艘7800车位汽车运输船,单船成交价格仅为6000万美元。同期,韩国现代尾浦承接以色列船东Ray Car Carriers的2艘7700车位汽车运输船,单船价格高达7775万美元。现代三湖承接的现代汽车集团4艘7900车位汽车运输船,单价也达到了7375万美元。

表3.汽车运输船建造国家变化情况单位:艘

汽车运输船建造市场竞争格局

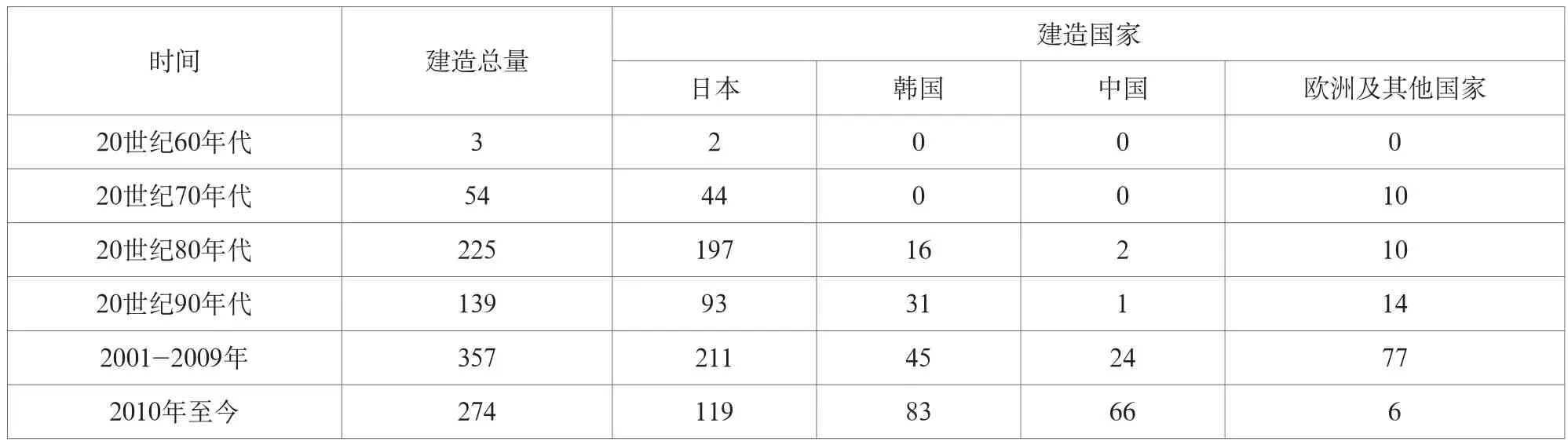

20世纪70年代起,日本汽车工业的快速发展和汽车出口量的不断增长,带动了日本汽车运输船业务的迅速发展。汽车滚装运输业务的兴起,为日本造船企业提供了大量的汽车运输船订单。在货运滚装船建造经验的基础上日本汽车运输船的建造实力不断增强。20世纪70年代期间,全球汽车运输船几乎全部在日本造船企业建造,成为当时全球最大的汽车运输船建造国。可以说,20世纪80年代以来,日本一直是世界汽车出口大国,汽车运输船建造始终处于世界领先地位。

20世纪80年代,世界船舶市场大萧条时期,滚装船建造市场竞争激烈。日本和欧洲船厂积极争夺市场份额,韩国船厂则不惜以低于成本的价格竞争争夺订单,由于韩国汽车工业的快速发展,为韩国汽车运输船建造提供了市场机遇,带动了韩国汽车运输船建造的迅速崛起。20世纪90年代起,凭借低成本的竞争优势和雄厚的建造实力,汽车运输船的建造基本转移到日本和韩国。进入新世纪以来,全球汽车运输船的主要建造国家为日本、韩国、中国和克罗地亚等。值得关注的是,我国船厂通过近些年来的研发和建造经验积累,在汽车运输船建造方面实力大幅提升,艰辛付出终结硕果。

20世纪80年代,中国船厂开始进入了汽车运输船建造领域,江南造船厂在1988年和1989年共为瑞士船东Sallaum Lines交付了2艘4049车位的汽车运输船,可运载小汽车、卡车、重型车和集装箱拖车等多种车辆类型。20世纪90年代,上海船厂又为上海安盛建造了1艘700车位的小型汽车运输船。进入21世纪,中国船厂开始全面进军汽车运输船建造领域。2003年5月,南通中远川崎承接了日本川崎汽船3艘5036车位的大型汽车运输船订单,正式开启我国大型汽车运输船的批量建造,此后,南通中远海运川崎(原南通中远川崎)、厦门船舶重工、金陵船厂等国内造船企业不断承接到国内外航运企业的批量汽车运输船订单,研发设计和建造能力不断提升。

表4.全球主要汽车运输船建造企业业绩情况

2013年1月,厦船重工获得挪威船东Hoegh Autoliners 6艘8500车位的汽车运输船,该船也是目前全球最大的汽车运输船。2013年6月,天津新港船舶重工获 得Wallenius Lines AB 2+2艘8000车位汽车运输船。2015年,扬帆集团承接了意大利船东Grimaldi Group 5艘7800车 位汽车运输船订单(还包含了5+2艘备选订单),该船型还属于扬帆集团自主研发的高附加值船,同时也是该集团首度建造6000车位以上大型汽车运输船,使得中国高端汽车运输船建造阵营进一步扩大。2016年1月,意大利船东Grimaldi Group在浙江扬帆集团的2艘7800车位汽车运输船备选订单生效。可以说中国船企从建造中小型汽车运输船起步,通过多年的研发设计和建造经验积累,目前已经顺利迈入大型高端汽车运输船建造领域,厦船重工、金陵船厂、天津新港船舶重工和扬帆造船等船企已全部承接到大型汽车运输船订单,中国船企建造的船舶可以代表大型汽车运输船设计与建造的最高水平。

截至目前,全球共有82家造船厂具有汽车运输船建造业绩。从建造国家来看,日本船厂共建造了全球56.5%的汽车运输船,主要船厂包括今治造船、丰桥造船、新来岛造船以及三菱重工等。韩国船厂建造业绩位居其后,共建造了全球五分之一的汽车运输船,主要船厂包括大宇造船海洋、现代三湖以及现代重工等。中国船厂通过近年来在汽车运输船建造领域的不断努力和开拓,目前建造业绩位居全球第三,共建造了全球10.8%的汽车运输船,主要建造船厂包括厦船重工、金陵船厂、南通中远海运川崎等。

手持订单方面,目前全球共有10家船厂拥有汽车运输船手持订单,主要包括浙江扬帆、天津新港、厦船重工、现代尾浦以及金陵船厂等。其中,浙江扬帆是目前全球手持汽车运输船订单最多的造船企业,共手持7艘、5.46万车的汽车运输船订单,占全球总量的31.5%。除此之外,天津新港、Tadotsu Shipyard等船厂也拥有规模可观的汽车运输船订单。国内船厂方面,我国的浙江扬帆、天津新港、厦船重工、金陵船厂和北船重工等5家船厂手持汽车运输船订单。

表5.全球主要汽车运输船建造企业手持订单情况

汽车运输船市场发展趋势预测

从短期来看,随着全球经济形势的向好,全球汽车需求将保持增长态势,全球汽车海运贸易形势将出现改善,但是,美国发动的贸易战将对全球汽车工业带来及其不利的影响,进而影响全球汽车运输船航运市场的发展形势。预计未来几年,全球汽车海运贸易量的增速将较之前出现小幅下降,基本保持在2%~3%左右的增长水平。在此情况下,全球汽车运输船新船需求也将处于较低水平。

从中长期来看,尽管汽车本土化生产一定程度抑制全球汽车贸易量,以及贸易战和英国脱欧等因素将影响欧洲汽车贸易的流向,但是在全球主要发展中国家汽车进口规模不断扩大的情况下,以及新能源汽车市场将实现快速增长,上述因素将给全球汽车工业的发展带来诸多利好,并带动全球汽车销售量的增长,预计全球汽车运输船市场新船需求将较为乐观。另外,值得关注的是,在新一代信息技术和第三次工业革命的推动下,无人驾驶汽车等将广受关注,这也将对全球汽车运输船市场起到积极的作用。