中国上市商业银行管理升级的比较研究

2018-10-27白如冰

白如冰

一、引言

众所周知,本量利分析(Cost-Volume-Profit Analysis)方法是根据企业有关产品的产销数量、销售价格、成本习性(变动成本和固定成本)等因素同企业利润之间的相互关系确定企业目标利润、为实现目标控制提供有效决策信息的一种管理会计分析方法。本量利分析不仅广泛应用于制造业和流通业等各类企业的管理实践中,它也可以运用于商业银行的经营管理活动。本文将在界定商业银行“本”、“量”、“利”要素的基础上,完善商业银行本量利分析的一般方法。并根据我国上市商业银行的年报数据进行统计比较分析,以研究我国上市商业银行的经营现状、成本管理水平和经营策略,为商业银行提高经营管理效率和深化金融服务职能提供经验证据。

二、商业银行本量利分析方法

(一)商业银行收入分析

商业银行的经营活动由经营货币这种特殊商品业务和为企事业单位和家庭个人提供金融服务的中间业务组成。根据《中华人民共和国商业银行法》规定,发放各期限贷款、从事同业拆放等放款业务、办理国内外结算、票据承兑与贴现以及从事代理买卖外汇和银行卡业务等中间服务业务是商业银行的主营业务。所以,放款业务的利息收入和中间服务业务的手续费和佣金收入等是商业银行的主要营业收入和获利方式。

为了界定本量利分析中商业银行的业务量和厘清商业银行的收入结构,本文整理了16家上市商业银行2014年和2017年财务年报的利息净收入和手续费及佣金净收入数据,以及近10年来中国银行的相应数据,见表1和表2。

由表1可见,5家国有商业银行(交通、工商、建设、中国和农业银行)利息净收入占比均值从2014年的76.09%下降为72.39%,减少小于4%,而8家股份制商业银行(民生、光大、中信、平安、招商、华夏、兴业和浦发)的均值从2014年的74.8%下降为65.42%,减少大于9%;5家国有商业银行中间业务净收入占比的均值从18.24%减少为18.16%,而8家股份制商业银行的均值从22.06%显著增加到29.56%,增幅高达7.5%.

因此,传统的贷款业务依然是上市商业银行的主营业务,但是,国有商业银行凭借其信贷优势安于传统经营模式、业务创新不足;尤其,从表2可知,中国银行主营业务收入结构十年未发生明显变化。然而,8家股份制商业银行积极开展中间业务创新,努力提高和延伸现代银行的服务性职能,积极推进服务多元化的经营模式,有力规避了商业银行的信贷风险。

银行营业收入中除了起决定性作用的利息收入和手续费及佣金收入外,还包括投资收益、其他经营净收益、汇兑净收益和其他业务净收益等。并且,鉴于商业银行的结算、票据和银行卡交易等业务的业务发生额也与其可支配资产总额有关。所以,本文也以取得收入的可支配资产总额测度业务量(杨秀云,2011)。同时,考虑到可支配资产在经营期内的波动性,本文最终界定:

业务量=平均总资产-现金及存放中央银行款项

(二)银行成本分析

商业银行是经营货币资金的特殊企业,为了开展放款业务,除了为放贷资金支付一定数量的利息外,还需支付营业场所和机器设备的折旧或租金、维护正常营运的营业费用、职工工资费用以及其他支出,它们构成了商业银行的营运成本。按照成本习性对各项成本进行分类,可分为不随业务量或资金量变化的固定成本,以及受业务量或资金量影响的变动成本。根据《金融业会计准则》规定,本文将“业务及管理费”和“其他业务成本”归结为固定成本,该项目主要包括员工成本、物业及设备支出,如租金和物业管理费、维护费和水电费等。变动成本包括利息支出、手续费及佣金支出、营业税金及附加、固定资产折旧和无形资产摊销。于是,根据成本习性可计算:

表1 2014-2017年上市商业银行主营业务的收入结构(%)

表2 2010-2017年中国银行主营业务的收入结构(%)

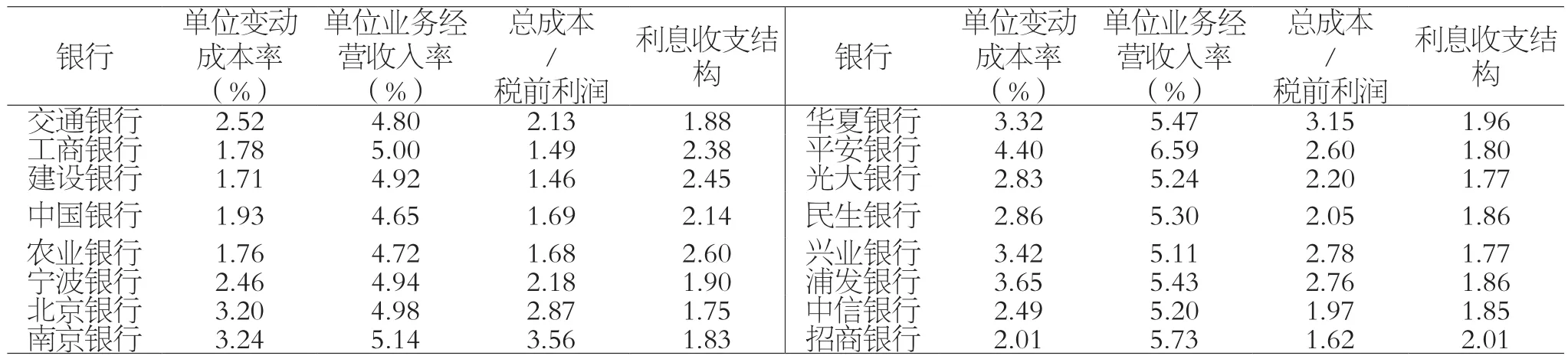

表3 2017年上市商业银行本量利分析

固定成本总额=业务及管理费+其他业务成本-固定资产折旧-无形资产摊销

变动成本总额=利息支出+手续费及佣金支出+营业税金及附加+固定资产折旧+无形资产摊销

变动成本率=变动成本总额/业务量

总成本=固定成本+变动成本率×业务量

(三)收入与利润分析

商业银行经营货币业务,其经营收入除营业收入(利息收入、手续费及佣金收入、投资净收益和汇兑净收益)外,还受货币价值波动的影响,即商业银行业的收入还包括公允价值变动净收益。因此,商业银行的经营收入

收入=利息收入+手续费及佣金收入+公允价值变动净收益+投资净收益+汇兑净收益

并且,反映银行在财务报告期内全部经营成果的利润

利润=经营收入-营业支出

或者,

利润= (单位业务经营收入率-单位变动成本率)×业务量-固定成本

本文计算了16家上市商业银行2017年的单位业务经营收入率和单位变动成本率,见表3。

从表3可见,5家国有商业银行的平均单位变动成本率为1.94%,而8家股份制商业银行单位变动成本率的均值是3.12%,股份制商业银行的变动成本率明显高于国有商业银行近1.2%;并且,5家国有商业银行的单位业务经营收入率的均值为4.82%;而8家股份制商业银行的平均单位业务经营收入率是5.51%,股份制商业银行的单位业务经营收入率仅大于国有商业银行0.7%,低于两者的单位变动成本率之差。而且,从总成本与税前利润之比可以发现,国有商业银行获得单位利润的平均成本约为1.69%,而股份制银行的均值是2.39%,约高于前者1.5%。另外,从利息收支结构可见,股份制商业银行业务利息收支比的平均值为1.86%低于国有商业银行均值2.29%近0.5个百分点,即股份制商业银行的单位综合利息收入低于,或者融资成本高于国有商业银行。

因此,股份制商业银行与国有银行的经营模式存在显著差异,后者良好地传承了成本管理理念,具有较强的竞争优势;而前者尽管单位收入较高,但单位变动成本也大。于是,股份制商业银行的“边际利润”率偏低,经营管理须强化成本管理,提高其市场比较优势。

(四)盈亏平衡分析

对于商业银行,当利润为零时,即可得到商业银行在盈亏平衡点的(保本的)业务量、单位业务量的营业收入和变动成本率。

保本业务量=固定成本/ (单位业务量的营业收入-变动成本率)

保本的单位业务营业收入=固定成本/保本业务量+变动成本率

保本的变动成本率=单位业务营业收入-固定成本 /保本业务量

因此,在既有的成本管理水平下,国有商业银行应积极拓展业务空间、调整收入结构,提高业务盈利能力;然而,对于股份制商业银行,在稳定已有单位业务收入率的基础上,应重点强化成本管理、扩大业务量,尤其要优化业务流程、提高信息化水平,大幅降低固定成本,增强企业的市场竞争能力。

三、结论

根据我国2013年前上市的商业银行年报数据进行本量利分析,本文发现:

(1)国有商业银行具有较低的变动成本率,充分说明了它们存在显著的资本雄厚、信用优势和风险规避能力,使得他们在资金借贷市场具有较强的竞争势力。但是,它们的收入结构亟待优化、应积极推进金融服务多元化进程,拓展业务空间,提高业务盈利能力。

(2)股份制商业银行呈现“高投入高产出”的经营策略,收入结构良好、体现了金融服务的职能。但是,它们的“边际利润”率偏低,经营管理须强化成本管理、扩大业务量,尤其要优化业务流程、提高信息化水平,大幅降低固定成本,增强企业的市场竞争能力。