“非真空”条件下宏观经济新闻对汇率波动的影响研究

——基于境内即期汇率与境外NDF汇率的对比分析

2018-10-26孙文珠

孙 文 珠

(1.天津大学管理与经济学部,天津 300072;2.天津大学中国社会计算研究中心,天津 300072)

引言

自2005年人民币汇率改革以来,汇率的弹性和波幅与前期相比明显增加,人民币也处在不断升值进程中。我国的央行在2010年6月19日改革人民币汇率形成机制,使其弹性得到了进一步增强,并且央行在2012年4月16日和2014年3月17日两次扩大了人民币/美元汇率的波动幅度限制,第一次是从0.5%扩至1%,第二次是从1%扩至2%,并且我国的货币当局在2014年8月8日表示再对外汇市场施加常态干预。这表明,市场的重要性得到认可并将发挥出更多更大的作用,但制约外汇市场发展的因素依旧存在,人民币汇率的市场化程度仍需要进一步提高。相比而言,境外人民币NDF市场的市场化程度更加高,因为其不仅是免受货币金融当局的管制,并且NDF市场是由市场供求决定其定价机制的。

许多传统的汇率决定理论和模型(如利率平价理论、汇率弹性价格模型、购买力平价理论、资产组合模型、黏性价格模型等等)认为,宏观经济基本面信息是决定汇率变化的重要因素。同时,融入了理性预期的思想的新闻模型,认为导致汇率变化的主要因素是宏观经济中没有及时有效地被市场中的相关主体预期到的那部分信息。但是在国际经济领域,却存在着汇率的“无关性之谜”,它包括两方面的内容。第一方面,在某时间段内,宏观经济基本面和汇率变动有着阶段式的脱节,即在统计意义上两者仅有微弱相关性或者不相关;第二方面,汇率的实际情况与汇率的决定理论中关于汇率波动的描述是不一致的。从实证的角度来看,近几十年这些传统的宏观理论与模型很难被相关的实证研究结果所支持,包含了各种宏观经济变量的宏观结构模型从不同的角度进行实证分析的结果并不能很好地解释汇率的变动,因此有学者提出了“汇率的决定之谜”[1]。因此,构建恰当的汇率的决定模型,采用何种方法和指标来研究宏观经济基本面新闻变量对汇率变动的影响,如何才能获得相对较好的模型拟合效果,从而能够破解“汇率决定之谜”,是近几十年相关学者所面临的一大难题。

因此,本文在借鉴国内外相关研究方法的基础之上,构建合适的模型并选取合适的指标来着重探究宏观经济基本面中包含的新闻信息对人民币/美元即期汇率和NDF这两个汇率波动的影响,以探究“无关性之谜”中的相关性问题(即第一个方面的问题)和2010年6月19日(重启汇改日)—2017年12月31日宏观经济基本面新闻信息是否对人民币汇率波动有显著影响,若显著,该影响是否存在杠杆效应、非对称性等。通过实证对比分析宏观经济基本面新闻对人民币/美元即期汇率与人民币/美元NDF这两种汇率波动的影响,以求更加严谨的研究汇率波动问题,并提供更加严谨、科学的新的证据来丰富我国在此方面的研究。

一、文献综述

在宏观经济基本面与汇率波动之间的关系方面,国内外主要有以下几个方面的研究。

第一,宏观经济新闻信息对汇率波动影响的显著与否及其解释力方面。一开始有学者的研究结果表明,宏观经济基本面对汇率波动没有显著影响,但是随着样本区间的扩大和模型的改善,越来越多的国内外学者发现前者能在一定程度上解释后者。Grauwe(2000)分析研究了美国和欧元区的相对通货膨胀率、经常账户、长期利率、短期率工业生产增长率、失业率等指标的新闻效应,他发现,1999—2000年欧元/美元汇率的变化不受经济基本面的影响[2]。éigert(2009)根据高频数据探究经济基本面因素对兰特/美元汇率的影响,结果显示汇率水平会显著地被大宗商品的价格和新兴市场中的风险溢价情况所影响[3]。Mark J.Flannery,Protopapadakis(2012)采用GARCH模型研究宏观经济基本面公告中没有被预期到的信息对DM/$汇率变动的影响,发现所有未被预期到的意料之外的公告信息,加在一起占模型总解释能力高达52.5%,对汇率的影响比较大。仅看徳国的宏观经济公告也是有显著影响的,占模型的解释能力达到了9.5%[4]。蒋继勋(2013)选择澳元/人民币汇率的高频数据,并采用EAGRCH模型、事件研究法来验证分析汇率是否会受到中澳两国的宏观经济基本面消息的影响。结果显示,中澳的6个宏观经济新闻变量都可以显著地影响2010年10月—2012年9月的汇率值[5]。

第二,宏观经济新闻信息对汇率波动影响的时效性质方面。学者在是否存在滞后效应,以及滞后的时间方面的研究结论同样存在差异。Kuttner(2000)提取出未被预期到的货币政策信息,研究发现其能够显著地影响国债收益,但是滞后效应并不显著[6]。Speight和Evans(2010)对世界宏观经济新闻与欧元汇率意外波动之间关系的验证分析发现,汇率与经济新闻密切相关。在相关新闻在发布后的5分钟内,汇率迅速的对其做出反应[7]。刘晓峰和曹华(2012)运用GARCH模型,研究了中美两国发布的13种宏观经济信息对人民币兑美元汇率变动的影响,发现在宣布贸易、消费、房地产、投资、零售等宏观经济信息以及两国货币政策的当天,汇率会异常波动。并且汇率对于中国方面的货币政策消息、消费信息和美国的贸易信息、消费信息产生的反应有持续性,在当天之后汇率还会继续有一段时间的剧烈波动[8]。蒋济续(2013)的研究也显示出来自澳大利亚方面的贸易收支平衡数据和GDP数据对汇率变动的瞬时效应是显著的,中国方面的CPI、GDP信息对汇率的影响则有着显著滞后效应[5]。

第三,宏观经济新闻信息对汇率水平影响的非对称性方面。Fratzscher和Ehrmann(2005)运用实时数据和累计公告效应模型,研究了在1994—2003年新闻信息对欧元/德马汇率波动所产生的影响。实证结果表明,通过新闻模型所预期到的汇率波动幅度要小于实际的,并且他们还证实了不对称性影响的存在[9]。李晓峰、魏英辉(2008)用新闻模型对人民币/美元即期汇率进行的研究表明,来自中国的正面新闻对人民币汇率变动有正向作用,负面消息对人民币汇率负向影响,而在美国方面,正面新闻能够让人民币汇率的水平降低,而来自美国的负面新闻会使人民币汇率上升[10]。Fatum(2010)研究两国的宏观经济信息与日元/美元的汇率变动存在的联系,结果表明两国的宏观新闻都显著的影响到了汇率,然而只有来自美国的新闻对汇率的影响具有非对称性[11]。蒋济续(2013)的研究结果还显示出杠杆效应的存在,即坏消息比好消息能够在更大程度上引起澳元/人民币汇率的波动[5]。

综上,国内外的相关学者在汇率波动问题研究的模型设计与构建、指标选取与度量等方面都有诸多的探讨,并且得出了有诸多差异的结论。但是,国内外学者往往是将宏观经济指标和汇率变动放在一个“真空”的环境中进行实证从而得出结论,即在忽略其他因素的干扰的前提下单纯地研究二者之间的关系,但汇率往往受到诸多因素的干扰,忽略这些因素会导致实证结果存在较大误差。而本文创新性地将一些影响重大的全球性大事件考虑在内,如政策因素、政治性大事件、经济大事件、战争因素等等。同时,考虑到汇率波动可能同时会受到2012年4月16日和2014年3月17日央行前后两次扩大汇率波动幅度限制的影响,即将宏观经济与汇率波动放在“非真空”的条件下进行分析。并且,本文还通过EGARCH模型的方差估计来检验是否存在杠杆效应和非对称性,试图破解“汇率决定之谜”,并力图为宏观经济对汇率变动影响的研究提供一种新的视角和较为严谨的新证据。

二、新闻的界定与度量

(一)新闻的定义

新闻可以分为广义的新闻和狭义的新闻,其中广义的新闻包括所有待发生的信息;而只有那些尚且没有发生的并且不能够被及时有效地预测到的信息才能被称为狭义的新闻[12],只有新信息没有能够被预测出的信息才是狭义的新闻。而在理性预期的前提下,市场上的参与者往往是依据自身所能预期到的未来的信息做决策,这种行为本身已经抵消掉了能够预期到的信息对资产的价格(比如汇率)的影响。相反,狭义的新闻是指那些市场上相关参与者无法预期到和没有办法事先感知到的信息,这部分没有被及时有效地预测出来的信息是由不断地在预测期间进入市场中的新的信息所构成。而对于汇率,上述即期汇率和远期汇率会不断、及时、有效地被上述狭义新闻所影响从而产生新的变化,这在某种程度上是远期汇率对现货汇率有偏差的原因。因此,资产价格并非因为相关信息是“好的信息”或者“坏的信息”而发生波动,而是相对于人们的预期而言是“更好的信息”还是“更坏的信息”。本文采用的新闻指的是狭义的新闻。

(二)新闻的度量

1.定期发布的宏观经济新闻变量的度量。本文选择GDP增长率、净出口净额、CPI、PMI等作为定期发布的新闻变量,用Ai,t表示第i个宏观经济变量在t时刻的实际公告值,用E(Ai,t)表示t时第i个宏观经济变量的期望值。本文借鉴李晓峰和魏英辉(2008)等大部分学者对于新闻的度量方法[10],对宏观经济信息变量的数据做以下处理:

其中,Xi,t代表的是表示t时期第i个宏观经济指标对应的新闻变量,σi表示第i个宏观经济指标对应的新闻变量的实际值和预期值之间差值的标准偏差。

2.货币政策意外的度量。货币政策意外的含义为:货币当局所进行的货币政策的操作与其他的宏观经济变量类似,能够分为能够被市场的参与者及时有效的预测得到的信息和不能够被及时有效预测得到的部分。另外,我国的货币当局通常会不定期的发布货币政策操作,因此预测出所有的信息难度会更大,即货币政策信息中通常会有更多不能被预期到的信息。那么汇率在某个时间段发生的变动是由哪些没有被市场参与者预期到的信息引起的,这部分尚未被预期到的狭义的新闻则被成为货币政策意外。借鉴熊海芳和王志强(2012)的方法,中国货币政策中意外变量的代理变量受到市场利率变化的影响,则由市场利率的变动情况来度量,即用第t期发生的货币政策操作的t-1期t+1期交易日的利率的差值来代表货币政策意外[13],表达公式如下:

公式中,Surpt代表货币政策意外在第t期时候的新闻值,rt+1表示第t+1期也即发生货币政策操作下一个交易日的市场利率的值,rt-1代表的是上一个交易日中市场利率的值。

三、研究设计

(一)变量的选取与新闻的生成

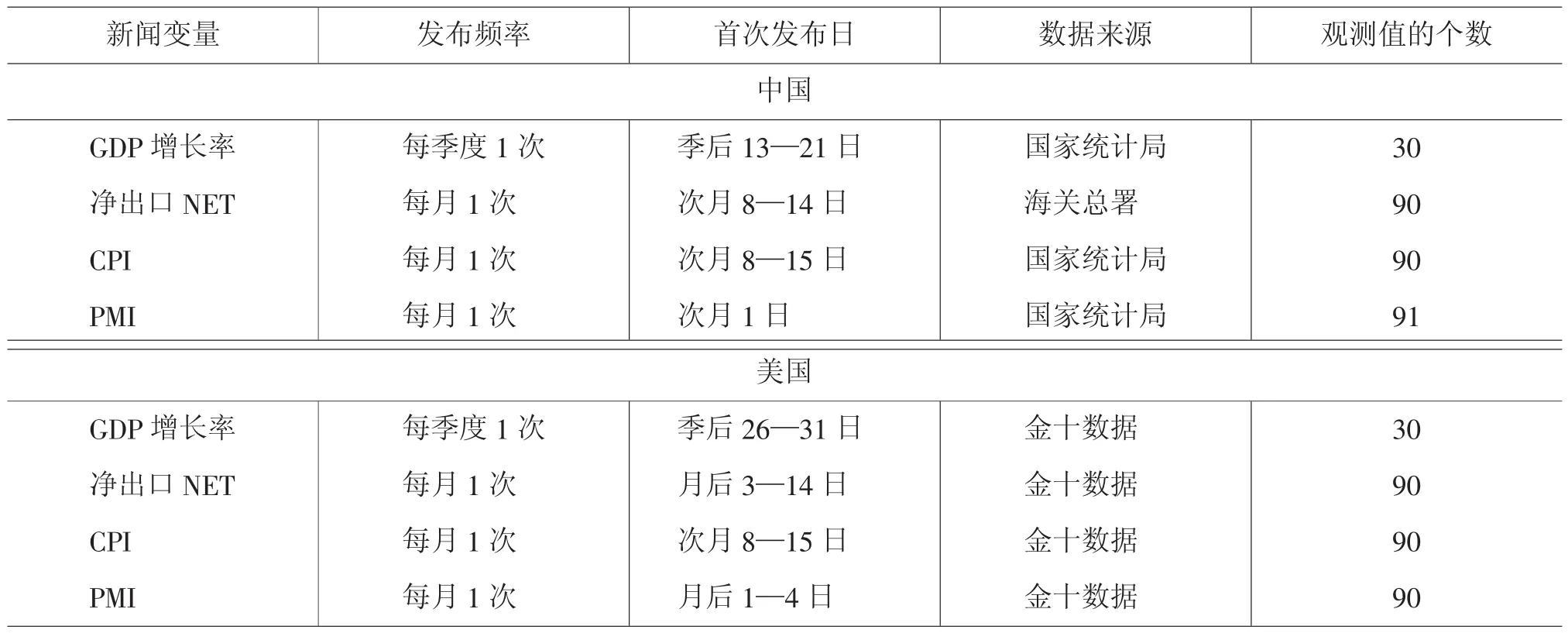

1.定期发布的新闻变量。本文中定期发各布的新闻变量选取了中美两国的净出口NET、GDP增长率、PMI(采购经理人指数)、CPI(消费者价格指数),样本期内以上指标的公布情况如表1,在宏观经济新闻发布的日期t,各个变量的取值为经过标准化之后的新闻值Xk,t。①美国的宏观经济指标的预期值来自金十数据,从而可以得到对应的新闻值。由于中国没有可以提供宏观经济指标预期值的类似机构,因此本文中使用ADF单位根检验来判断中国宏观经济指标的时间序列是否为是非平稳序列,若存在单位根,则采用静态预期的方法来确定预期值,否则使用AR(1)模型参数估计方法估计此变量的预期值。经检验,中国的四个宏观经济指标中只有PMI不存在单位根。

表1 中美两国定期发布的宏观经济新闻变量的发布情况

2.货币政策意外。本文将选取的不定期发布的宏观经济指标对应的新闻值转换为货币政策意外,另外选取已经实现市场化的SHBOR一周利率②相对较为活跃且受货币政策操作的影响也比较大的是SHIBOR一周的利率和隔夜的利率,但是考虑到SHIBOR的隔夜利率容易受到有关新股发行的影响,若用它来度量货币政策意外也会产生较大误差。作为货币政策意外的度量利率,数据来源于上海银行间同业拆借利率的官方网站。由表2可知,有13个日期发布过利率调整的相关公告,18个日期发布过调整存款准备金率的相关公告,剔除重复日期之后共得到了31个有效公告日。

3.全球重大事件虚拟变量。本文将用虚拟变量的GBt形式来度量全球性重大事件对汇率波动所产生的影响,其中在本文的样本期内凡是有发生重大事件的日期,变量GBt的值取1,若在某天同时发生了多件重大事件,变量GBt的值仍取1,没有发生重大事件的日期,变量GBt的值取0,如遇周末或法定节假日则顺延。本文共搜集了样本期间内全球的重大军事及政治事件、重大经济事件、重大灾害事件、其他重大事件,其中重大灾害事件的数据来源为EM-DAT灾难数据库,其他全球性的可能会影响汇率的重大事件的信息来源为英刊、时代周刊、军事观察、经济学人等和其他公布重大信息的相关网站。相关事件的统计(如下页表3所示),各类重大事件发生的日期和汇率数据的日期对应之后,变量GBt共有 1 132个取1的值。

表2 中国不定期公布的货币政策操作公告情况统计

表3 全球各类重大事件情况

(二)实证模型的确定

1.新闻模型的构建。参考李晓峰,魏英辉(2008)在汇率波动的相关研究中所使用的模型,本文采用较为适合本研究的标准新闻模型的基本形式如式(3),在此基础上构建本文的新闻模型:代表t时期人民币兑美元汇率的价值。

其中,St代表的t时期人民币兑美元汇率的数值;α0为常数项;A(L)代表的是K*1阶新闻向量所对应的系数向量,Xt表示K*1阶新闻向量中第K个新闻项的第t期的经过标准化的新闻值,Zt表示其他解释变量,εt表示残差项[11]。

本文进行新闻变量对汇率波动的影响的检验时,宏观经济变量均采取来自中国的指标进行衡量,宏观经济基本面新闻变量分为定期发布的宏观经济新闻变量和不定期发布的宏观经济新闻变量,即货币政策意外,同时考虑到我国两次波幅限制和全球性大事件对汇率的影响,故本文所构建的新闻模型如下:

其中,模型中的St代表第t期时市场中汇率的变动,本文中St是用100*lnet/et-1来表示,其中et是t期时市场中的汇率水平;St-i表示St的自回归项的第i期的滞后变量,i代表滞后阶数,本文人民币即期汇率和NDF汇率的滞后阶数是通过Schwarz和Akaike信息准则确定,结果显示前者滞后3阶,后者滞后 1 阶;ND1,t和 ND2,t表示波幅限制虚拟变量,其中,ND1,t为2012年4月16日扩大波幅对对应的虚拟变量,ND2,t为2014年3月17日扩大波幅所对应的虚拟变量;GBt表示第t期时全球重大事件虚拟变量;Xk,t-j为第k个宏观经济对应的新闻变量第t期的数值,而j表示的是其新闻变量滞后期①关于滞后期阶数的选择,部分学者选择根据信息准则判断,但考虑到本文选取的宏观经济新闻变量的发布频率为季度或月度且模型中变量较多,如果选取过长的滞后阶数则会引起实证结果的难以预估偏差,因此,本文中给所有的新闻变量设定了2期的滞后期,即j=0,1,2。的第j期。Surpt-j表示货币政策意外变量的第t期的值,j表示该变量的第j阶滞后期。εt代表回归中的残差项,即能够影响汇率波动的其他的因素。

2.EGARCH模型。经济基本面对汇率的影响可能存在不对称和杠杆效应,即汇率会针对好消息和坏消息做出不同的反应,EGARCH模型不仅可以比较好地处理实证中存在的异方差性,还可以通过方差估计来检查是否存在非对称性和杠杆效应。因此,本文在基于新闻模型对单个的新闻检验之后,筛选出显著的新闻变量,再用EGARCH模型对其进行检验,以检验对称性和杠杆效应。

EGARCH模型(也称为指数GARCH模型)具有与GARCH相同的均值方程组,其EGARCH条件方差为:

式(5)中自然对数条件方差的方式来表明杠杆效应的影响不是二次的,而是指数的;λ1是用来测度ARCH效应,代表ARCH项;λ2是杠杆效应系数,它是用来度量市场波动是否会对正的冲击与负的冲击作出非对称性的反应,λ2如果显著不为0的值,那么说明新闻项对汇率波动产生的影响中有非对称性的存在,进一步若λ2<0,则汇率波动受到负的冲击(“坏消息”)的影响要大于受到正的冲击(“好消息”)对汇率波动所产的影响要大,即λ2<0时杠杆效应显著;λ3是用来测度市场中汇率波动的持久性[14]。

四、实证检验及其结果分析

(一)宏观经济基本面新闻对即期汇率波动和NDF汇率波动影响的实证检验

由于在本文的经实证检验模型中引入了比较多的解释变量,并且涉及多重共线性,本文采用逐步回归的方法来逐步剔除不显著的变量。得到显著的变量及其解释力度,Eviews估计结果(如表4和下页表5所示)。

表4 宏观经济变量对即期汇率变动影响的实证检验结果

续表

表5 宏观经济变量对NDF汇率变动影响的实证检验结果

对逐步回归的方程进行ARCH异方差检验结果(如 表6所示)。

表6 对即期汇率进行的ARCH异方差检验结果

表7 对NDF汇率进行的ARCH异方差检验结果

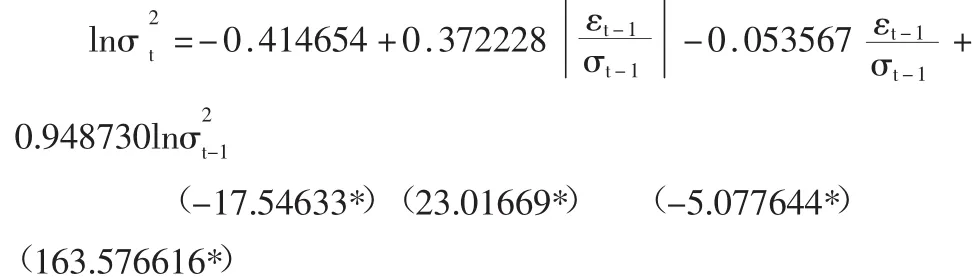

由表6和表7可知,q=1时,两种汇率的ARCH检验的Obs*R-squared的值分别为127.9441和133.1062,伴随概率为0,表明模型具有自回归条件异方差。伴随概率小于显著性水平1%或者5%,模型中存在自回归条件异方差。因此对由新闻模型得到的显著变量进一步进行EGARCH估计是合理的。因此在用单个检验的新闻模型进行OLS估计的基础上,将经过筛选后统计上显著的变量进一步用EGARCH模型进行极大似然估计,即期汇率对应的EGARCH方差模型的估计结果如下:

NDF汇率对应的EGARCH方差模型的估计结果如下:

(二)主要结论及启示

根据本文中两个实证检验模型的估计结果,可以得出以下几个结论。

1.在本文的样本期间内,无论是人民币兑美元即期汇率还是人民币NDF汇率,宏观经济新闻信息对汇率的日波动影响都存在统计意义上的显著性,但是该数据对模型的拟合程度并不高,在本文的样本期内,宏观经济中包含的新闻信息仅能解释大约9.02%的境内人民币/美元即期汇率波动,同样的宏观经济新闻信息对于市场化的人民币NDF汇率波动的解释程度相对较高,但它只能解释13.15%的汇率变动。我国学者李晓峰、魏英辉(2008)通过实证发现,宏观经济新闻信息对人民币/美元汇率的日波动的影响虽然是显著的,但是其解释力度仅有5%。这表明,本文在考虑了全球性大事件和汇率波动幅度限制的影响后,使研究处于“非真空”的状态。因此,本研究的拟合度比相关学者在真空状态下的拟合度相对更高,汇率波动的解释力度也相对更高。

2.由构建的新闻模型实证结果可知,即期汇率会受到前几期汇率水平微弱的影响,而境外NDF汇率前期值对当期值不存在统计意义上的显著性;两个汇率波动幅度限制变量中,2014年3月17日开始扩大波幅对应的波幅限制虚拟变量ND2,t对人民币/美元境内即期汇率和NDF汇率的影响均在统计上,并且系数的符号均为正,说明它可以加剧两个汇率的波动,而2012年4月16日开始扩大波幅的对应的波幅限制虚拟变量ND1,t对两种汇率的影响都不显著。波动幅度限制在2014年3月17日从1%扩至2%,增加了1%,而在2012年4月16日从0.5%扩至1%,增加了0.5%。这表明,更大的汇率波动幅度范围更能够影响人们的预期,更容易加剧汇率的波动。

3.使研究处于“非真空”状态的全球性大事件对即期汇率的影响并不显著,但是对的NDF汇率影响却是显著的且系数符号为正,说明全球性的大事件信息能够正向加剧NDF汇率发生波动,这可以说明更加市场化的NDF汇率更多地关注了全球性的信息,并对这些信息做出相应的反应与回馈。

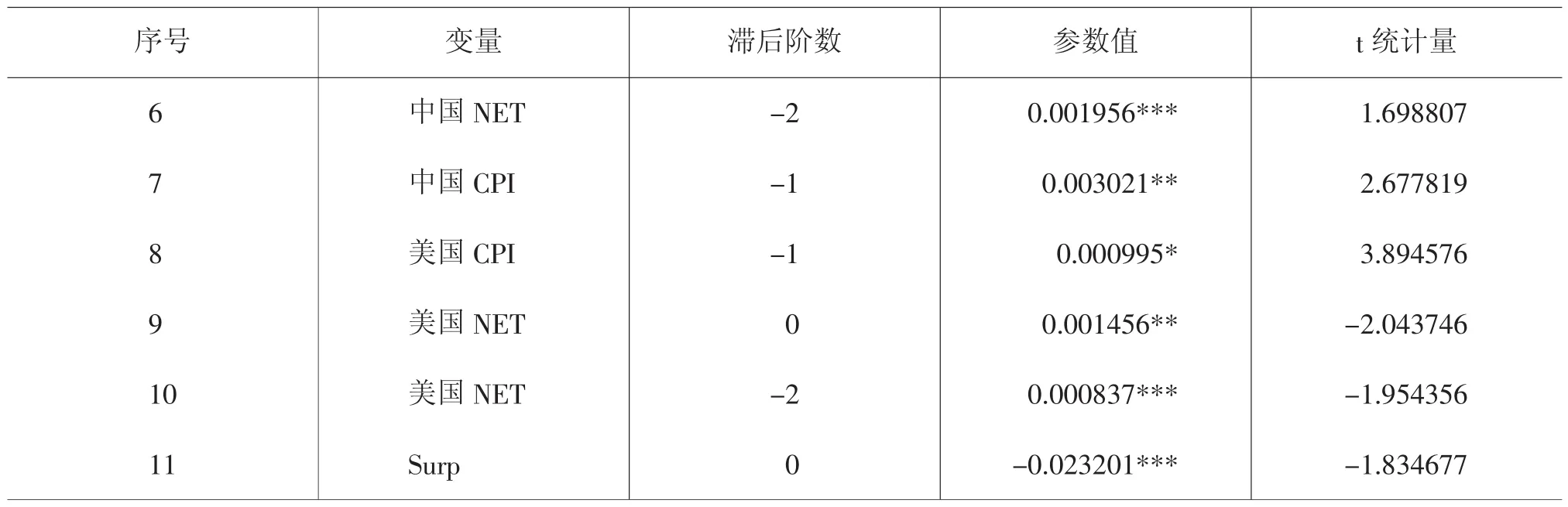

4.由新闻模型的实证结果可知,中美的宏观经济基本面变量中,仅有来自中国的第t期GDP增长率新闻信息、t-1期的CPI新闻信息、t期和t-2期的净出口NET新闻信息、t期的货币政策意外新闻信息surp和来自美国的新闻信息:t-1期的CPI、t期和t-2期的净出口NET的显著的影响了即期汇率波动;而对于境外NDF,中国的t-1期的净出口指标NET,t-2期的GDP增长率指标、t-1期与t-2期的PMI指标和来自美国的t-1期的CPI指标、t-1期的净出口NET对NDF汇率波动产生的影响在在统计上显著。这个结果表明是境内即期合境外NDF这两个市场中的参与者都只对部分宏观经济指标的信息给予了比较多的关注,并且这些显著的新闻变动对汇率波动的影响大多是存在滞后效应的,这可能与信息发布的时间和外汇市场交易者的人群分布有关。另外,实证结果还表明,在即期外汇市场和NDF市场中,宏观经济指标的新闻信息对两种汇率波动的影响存在着不同的表现,即期外汇市场更加关注国内的经济指标状况和货币政策信息,NDF市场对于货币政策信息的发布情况并不敏感,而是会更加关注一国在贸易与经济上与别国之间的联系和国家整体的经济状况。

5.由EGARCH方差模型的估计结果可知,首先即期汇率和NDF对应的两个λ2均是显著不为0的,因此可以判断宏观经济基本面信息对汇率波动的影响是非对称的,好信息和坏消息对即期汇率波动有不同的影响。更进一步两个λ2的值是均是小于零的,因此可以得出在本文的样本区间内,由宏观经济信息进一步分为负面信息和正面信息会对汇率波动产生不同的影响,负冲击对即期和NDF汇率的影响都要大于正的冲击对两个汇率产生的影响,即存在着杠杆效应。

综上,在本文所选取的宏观经济指标中,并非所有的都会对人民币汇率的变动产生显著的影响,但是汇率的波动是的确可以受到基本面新闻的影响并对不同的指标做出不同的反应。但是由于我国汇率市场的市场化程度尚且不足够高,这种影响尚不能够被充分地反映出来。本文中显著的宏观经济变量对汇率波动的影响大部分是以滞后的形式显现的,因此并不能全盘否定宏观经济基本面会对汇率波动产生影响的说法。汇率波动幅度限制及其变化、全球性大事件也会对汇率波动也会产生影响。因此,外汇市场的相关参与者不仅需要在宏观经济基本面发布公告时给予充分的关注,还要综合考虑公告后的时效性,并且全球性大事件也能为外汇市场参与者的决策提供信息。

五、本文的不足之处

首先,本文的样本期选取为2010年6月重启汇改至今这一时间段,所得到的结论在这一时间段的适用性更高,或许并不能将该时间段点的结论合理地推至历史或者未来的时期。

其次,在各期宏观经济变量预期值的确定方面,本文主要使用了静态预期的方法。但是在真实的市场中,参与者会根据环境的变化和时间的推移改变对宏观经济变量的预期值,因此使用静态预期的方法得出的结果与实际的情况必然会存在着一定的差距。

再次,本文研究采取的是日度数据,得出的结果对现实情况的拟合度并不高。我国当前很多变量尚且没有相关的高频数据可以使用,这是在新闻模型的研究与发展方面的一大障碍。