美国共同基金波动性及其动态预测对中国的启示

——以偏空策略基金为例

2018-10-25尚秀芬蔡君文

尚秀芬,蔡君文

(上海立信会计金融学院,上海201209;日本一桥大学,1868601)

一、前 言

美国证券投资基金的发展历程起源于19世纪末20世纪初,当时出现了一些投资工具,与英格兰投资信托相类似。美国证券投资基金在100多年内发展迅速,已经成为世界上基金规模最大的国家,拥有丰富的基金品种、较高的投资回报率以及完善的风险管理体制,吸引了无数投资者的目光。

证券投资基金或称集合投资计划(Collective Investment Scheme,CIS)在美国被称为共同基金(Mutual Fund),而在中国它被称为证券投资信托基金。它是指投资者通过基金公开发行股票募集资金,然后由受托人管理的货币基金,由基金管理人利用期货、债券及其他金融工具进行投资,是利益和风险投资共同分享的投资组合方式。

本文将要分析的偏空策略基金(Dedicated Short Bias Funds)亦属于共同基金,是一种通过短期和长期头寸的组合保持市场风险水平的对冲基金,当基金市场发生下跌时,通过专门的短期偏差投资策略使整体偏向空头方来保持稳定收益。“专门的短期偏差投资策略”要求在市场上采用净空头头寸的定向交易策略,这意味着投资组合中比重较大的部分是空头头寸而不是多头交易策略。净多头与净空头相反,对冲基金要保持较大比重的净多头头寸。

从当前国内文献研究状况来看,对于偏空策略基金的研究还较少。研究偏空策略基金的走势对基金中包含的持有股票、债券、货币等美国共同基金的波动规律的影响,对于当前中国基金的短期预测具有现实意义。

中国2013年左右开始的多空分级基金申报在2015年被叫停,原因是在市场行情不稳定的情况下推出偏空策略基金并不合适。一方面投资杠杆还未清理完毕,另一方面中国投资者还没有接触过投资风险较高、结构比较复杂的偏空策略基金。因此,在当前形势下分析美国偏空策略基金也能对中国基金市场有所启示。

二、基金、黄金收盘价数据来源

为了更好地分析偏空策略基金对部分共同基金的影响,本文在finance.yahoo.com中选取了ProFunds Short Precious Metals Inv (SPPIX)的收盘数据,短期贵金属投资基金是基于偏空策略下的基金,其整体投资组合中货币占比97.86%,属于ProFunds基金家族,净资产达到一亿六千八百万美元。该基金在2015年表现良好,年回报率高达10.9%,5年平均回报率3.65%,通过对其的研究分析能够较好地反映出短期贵金属矿业股在该只基金上市以来的表现以及未来短期内的走势。选取2006年2月1日至2016年2月1日的周数据-收盘价作为研究指标,共523个数据。

三、基金、黄金收盘价实证分析

(一)基金收盘价分析步骤

1.ARMA-GARCH 模型

GARCH模型(Generalized ARCH)称为广义ARCH模型,是基于波勒斯勒夫(Bollerslev)于1986年的ARCH模型的拓展开发。GARCH模型是针对金融财务数据估计的回归模型,与普通回归模型不同,GARCH对误差的方差进行了进一步建模。特别适用于分析和预测波动性,这样的分析对投资者的决策能起到非常重要的指导性作用,其意义很多时候超过了对数值本身的分析和预测。但不能解释股票收益和收益变化波动之间出现的负相关现象。它是ARCH 模型的一种特例。 假设在 ARCH(s)过程中,令 ηt=at2-σt2,即 σt2=at2-ηt,则有:

称 at2~ARMA(max(m,s),s),则有:

其中,α0>0,αi≥0,βj≥0,maxi,j(αi+βj)<1。

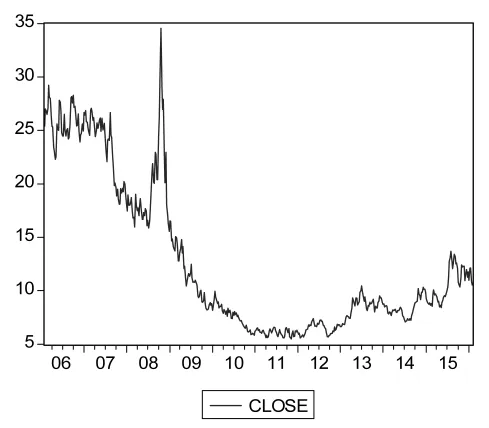

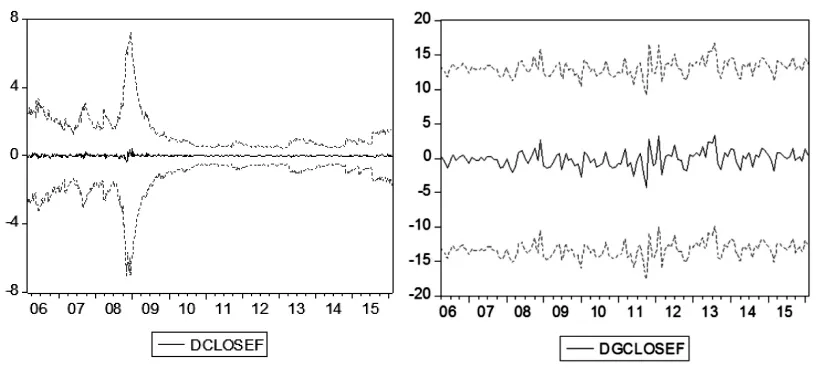

对原数据首先作出时间序列图,并且检验其自相关性,以及单位根检验,结果如图1所示。

图1 2006年2月1日至2016年2月1日基金周数据

由图1可知,2008年下半年至2009年上半年变动较为剧烈,尤其在2008年9月,增长率高达50%左右,到了2009年下半年后,收盘价同比增长率波动幅度较小,总体的图像显示出该时间序列数据可能存在一定的季节性和趋势性。从自相关图中可以看出,收盘价序列是一个非平稳时间序列。由于预测需要使用平稳的时间序列数据,因此需要进行一定的调整。

对序列进行一阶差分,dcloset=closet-clsoet-1,首先对一阶差分后的序列dclose进行正态性检验,一阶差分后的序列均值为-0.028491,标准差为0.875303,偏度为-0.191679,均小于 0,说明序列存在左拖尾现象。左偏峰度为13.18627,说明具有尖顶峰的特点。 Jarque-Bera 统计量为 2259.980,P 值为 0,说明该一阶差分序列拒绝正态分布假设。

对 dcloset进行 ADF 单位根检验,t统计量均值为-17.4701,p 值为 2.2e-16<0.05,拒绝原假设,序列平稳。

接下来,对一阶差分后的数据进行自相关性检验。此处使用混成检验Ljung-Box的Q统计量。不难看出,混成检验的p值远小于0.05,说明残差存在相关性。对序列进行多次分析后,利用ACF、PACF图,建立ARMA(3,5)模型。再次使用混成检验Ljung-Box的Q统计量进行拟合后残差及残差平方的自相关性检验。在置信水平为5%情况下,不存在自相关,但残差平方具有很强的自相关性。 对均值方程进行 ARCH-LM 检验,LM=TR2=67.8≫χ20.05(1)=3.84,而 F统计量和LM统计量的概率值都接近于0,小于0.05。残差平方序列存在自相关,残差序列存在自回归异方差,建立了 ARMA(3,5)和 GARCH(1,1)模型。

图2 ARMA(3,5)-GARCH(1,1)模型

由图2可以得出:均值方程的估计结果、GARCH(1,1)方程的参数估计值、均值方程的各项统计量、均值方程的特征根倒数值。GARCH(1,1)模型为:

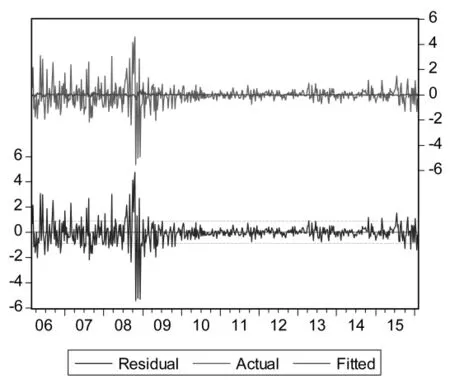

图3 ARMA(3,5)-GARCH(1,1)的实际值、拟合值和回归的残差序列图

这个方程的统计量显著,拟合程度也比较理想。对以上建立的ARMA(3,5)-GARCH(1,1)模型残差进行 ARCH-LM 检验:F、LM 统计量的概率都大于0.05,这表明统计量的值都没有落入原假设的拒绝域中,表明误差项中的自回归异方差已被排除。具体见图3。

其中,R2为-0.013388,DW 值为 2.039433,AIC 值为 1.650380。

同样,进行多次尝试,得到ARCH的其他扩展模型,可以由表1给出。

表1 dclose序列各模型估计结果及统计量

(二)模型评价

通过分析可以发现,4种模型的拟合程度较好,然而统计量数据则不尽相同。

GARCH(1,1)模型的 DW 值为 2.039433,非常接近 2,落入残差自相关不确定区域的概率较小,总体来说GARCH模型拟合效果较好。α和β的估计值之和小于1,表明该基金的条件方差序列基本平稳,模型具有可预测性。

TARCH模型的DW值为2.035106,同样落入残差自相关不确定区域的概率较小,其与EGARCH模型一样属于非对称信息模型,但所有系数均通过t检验,其AIC值略比GARCH模型小,根据最小信息准则可以认为模型略优于GARCH模型。

EGARCH模型的DW值为2.033733,同样落入残差自相关不确定区域的概率较小,但AIC值过大,根据最小信息准则,相较于GARCH模型总体拟合效果不佳。

GARCH-M模型的DW值为2.054375,落入残差自相关不确定区域的概率相较于前三种模型较大,因此从总体上看此模型不适合进行预测分析。

(三)黄金价格建模

该基金着重投资贵金属方面,故选择国际金价作为标的进行对照建模,以此来检验模型估计的准确性以及查看该基金走势是否合乎常规。

数据来自美国著名财经新闻网站,道琼斯旗下的MarketWatch.com。该网站能够快速筛选股票、基金等数据,相当有权威性。同样,从中选取了2006年2月1日到2016年2月1日的周度以美元表示的国际金价数据,数据量为121个。

1.趋势分析

在Eviews中分别对序列close和gold进行X12调整,这里选择的是X12的加法模型。剔除不规则要素I、季节要素S后,得到各自的趋势循环项。

可见,2012年之前基金的价格处于下降过程,而国际金价处于上升过程,但在2008年年末基金价格的攀升与黄金价格的变动关系并不明显,且2012年内黄金价格有明显的波动,也没有在基金价格中得以体现。因此需要提出其中的循环要素得到趋势项,通过趋势项来确定基金价格波动规律是否符合实际。

利用HP滤波剔除趋势循环序列中的循环要素。可被看作是高通滤波器,理论基础是时间序列的频谱分析。方法是把时间序列作为互不相同频率的叠加,时间序列的High-Pass滤波就是在不同频率中将频率较高与部分频率较低的部分分离。在Eviews中,可以通过HP滤波得到趋势循环要素下的趋势项和循环项。在图4中,细实线表示的是趋势循环项,粗实线表示循环项,虚线表示趋势项。

图4 基金价格与黄金价格的趋势序列

在图4左中,趋势项至2012年年初的数值一直处于降低过程中,而后开始了上升的过程,而右图则正好相反。这表明了国际金价在2012年之前一直处于上升过程,在2012年后开始了下跌。本文选取的基金属于偏空策略基金,偏向贵金属价格变动的空头方,其变动和国际金价变动相反的表现如实反映了其运作规律,说明选取的数据切合实际,具有很强的可预测性。

2.国际金价建模

具体步骤同基金价格建模过程,建立ARMA(1,1)模型。

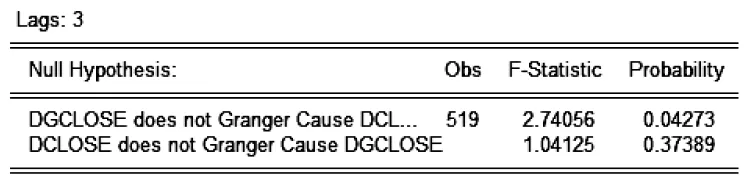

(四)Granger因果关系检验

对于上述稳定序列dclose、dgclose进行Granger因果关系检验,以此来判断基金收盘价的变动是不是引起黄金价格变动的Granger原因,亦或是黄金价格变动是不是引起基金收盘价变动的Granger原因。

上述序列均为平稳序列,取Lag=3,得到的结果如图5所示。

图5 Granger检验结果

由图5可知,在滞后阶数为3时,P值小于5%,拒绝原假设:dgclose不能Granger影响dclose,即黄金价格变动是引起基金收盘价变动的Granger原因。

(五)脉冲响应函数曲线及方差分解

1.向量自回归模型

引入新的内生变量美元指数、标普500,数据均为日数据,以usd和bp500表示。通过一阶差分得到平稳序列dusd、dbp500,联合dclose、dgclose建立向量自回归模型,研究基金价格变动与黄金价格等变动的动态关系。利用SC准则,确定滞后阶数为3,由此建立VAR模型结构如下:

其中,Zt是内生向量,即序列 dgclose、dusd、dbp500。

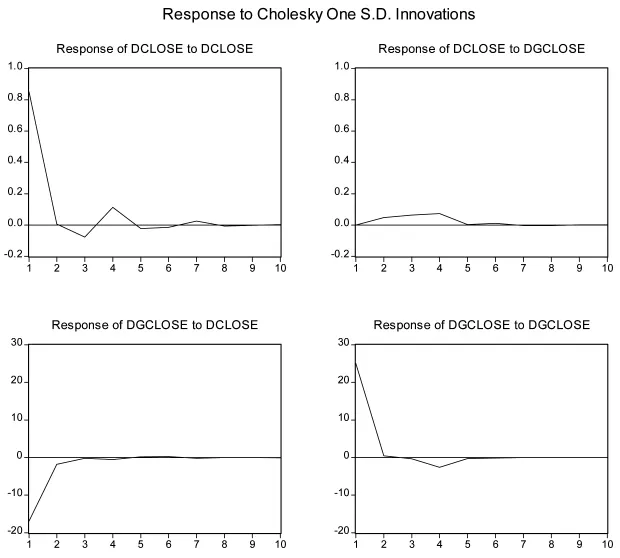

2.脉冲响应分解

在建立VAR模型的基础上,利用脉冲响应函数分析基金价格波动及黄金价格波动对系统冲击的动态响应,结果如图6所示。

图6 脉冲响应分解

由图6可知,对第1期基金价格给与一个正向冲击后,其自身在第二期波动急剧减小,并在第8期趋于稳定,可以认为冲击在第1期内得以消耗完毕。而黄金价格则在第5期消耗完毕。在给与第1期黄金价格一个正向冲击后,其自身在第2期波动急剧减小,并在第5期趋于稳定。而对于基金价格的冲击则在第2期消耗完毕。

3.方差分解

通过方差分解可以分析出每个结构冲击对内生变量变化的贡献程度。对VAR模型进行方差分解,得到结果如图7所示。

图7 方差分解

由图7可知,在给予黄金价格冲击后,不考虑其自身的贡献率,基金收盘价贡献最大,达到31%。标普500与美元指数对应贡献率为0.17%与0.51%,可忽略不计。

(六)基金、黄金模型预测

ARCH模型及其扩展模型的预测分为动态及静态两种,利用静态预测可以保证模型向外推广的预测精度,而动态预测可以得到较为长久的变化形式。一般来讲,预测步数越长,预测精度就越差,并且随着时间的推移,方差会变得越来越大。

图8 一阶差分基金价格和一阶差分黄金价格静态预测图

如图8所示,对整个时期进行静态预测,预测中MAPE值指最小方差均值,其数值越小说明预测效果越好。通过比较发现,以2006年2月为起始值的最小方差均值大于2016年2月为起始值的最小方差均值。图8的左边是2006年2月为起始值的静态预测图像,右边是2016年2月为起始值的静态预测图像。

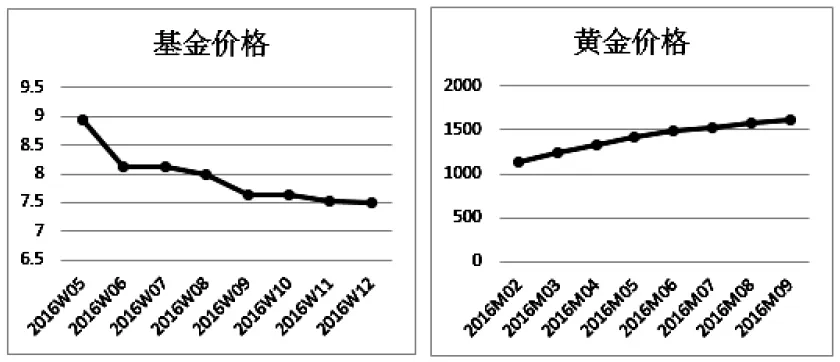

通过动态预测,得到外推8期的结果。如图9所示,从趋势图中可以看出基金在未来的8个月中价格会略有下降。为了验证价格趋势的有效性,利用前文已完成的国际金价模型再对黄金价格进行预测,选择动态预测进行向前8步预测。由于黄金价格选用的是月度数据,而基金价格选用的是周数据,因此,基金预测至2016年第12周,黄金价格预测至2016年9月。

图9 基金价格与黄金价格的预测

(七)预测结果分析

由以上预测结果可知,尽管国际黄金现货价格在2011年之前不断攀升,而在2011年至2016年年初总体呈下跌趋势,但在2016年有较大的攀升过程,相对应的以偏空策略投资于贵金属的基金品种会有小幅度的下跌趋势。

从2016年的黄金价格走势来看,黄金价格波动的因素主要有以下几点:

(1)外围市场集体下跌。尤其是2016年年初,中国股市带领全球股市下跌。而在2月中国股市休市期间,外围市场继续下跌。主要原因是前期上涨幅度太大,时间太长,再加上全球经济前景渺茫,油价暴跌,欧洲银行暴露风险,使得其上涨难以持续。

(2)黄金价格在2011年见顶之后不断下跌,美联储一旦加息便开始下跌,在2015年年末一度下跌至1000美元/盎司。

(3)黄金的唯一来源是金矿的开采。1900年世界黄金产量为300吨左右,而到了2015年,世界黄金产量为3200吨左右,在过去的100年间黄金产量增加了10余倍。而美元在过去的50年间,广义货币总量增加了20倍。美元的供给远远高于黄金。

(4)根据分析人士给出的预测,世界黄金储备将在20年内告罄,因此从供给看,美元相较于黄金来说是一个上涨的供给约束支撑。

(5)就避险能力而言,在当前经济形势下,黄金的避险能力远高于美金,再加上兑换黄金会存在离岸和在岸的价差,因此家庭或是企业会更偏向于配置黄金资产。

四、结论及建议

从2006年2月到2016年2月SPPIX收盘价格的ARCH模型可以看出,SPPIX的收盘价在近6年的数据出现较为明显的规律,通过对其收盘价序列和滞后一期序列的比较,可以发现有很强的线性相关关系。通过对序列的残差进行ARCH-LM检验,发现SPPIX收盘价存在条件异方差现象。

通过对估计结果的比较分析,选取GARCH(1,1)模型对SPPIX的收盘价格进行分析,短期预测首先使用2008年1月为起始数据进行预测,但发现预测精度不如以2011年1月为起始数据的预测精度。随后进行了向前8步的数据预测,该只基金的价格会下降0.07%左右。

综合Granger因果检验、脉冲响应分解和方差分解可以看出,黄金价格是基金价格波动的格兰杰原因,并且当黄金价格发生冲击时,基金价格同样会产生较大的反向变动,且变动周期为1期。即在黄金价格收盘价发生变动后,基金价格的当日收盘价能实时反向变动,在第二天重新按照此规律发生变化。

两个模型的预测结果显示,2016年国际金价会有较大幅度的上升趋势,由此导致了基金的小幅下滑。美国共同基金规模约占世界半数,产品结构相对均衡,股票型基金占45%(其中,投资其国内股票的占33%),债券基金占26%,货币基金占21%,混合基金占8%。本文所分析的基金在市场上拥有的净资产达到一亿六千八百万美元,在美国基金市场占比较大。国际金价又是此基金的重要投资对象,因此国际金价的变动会在一定程度上影响美国共同基金的变动。

美国作为全球对冲基金发行量最大的地区,研究美国对冲基金对中国的基金市场有一定的借鉴意义。中国的基金市场应当适度放开偏空基金为主的对冲基金并且加强其监管。中国在国际金融市场上并非处于强势地位,不能主导全球金融市场格局,只能被动应对全球流动性过剩的现状。面对更具有资产规模以及流动性的偏空策略对冲基金,很可能将大量风险因素带入国内基金市场。而不对杠杆因素加以限制的话,导致的过度借贷也可能冲击银行体系。

在当前形势下,适度开放对冲基金项目,能够成为加速中国经济发展的一剂良药,在设立好各项“防火墙”的前提下,加强国际对冲基金的研究,建立具有中国特色的监管体系、风险管控机制等,以便在充分掌握所有信息的基础上,拉动中国资本市场的发展。

由于时间、条件以及自身能力的限制,本文中还有很多问题需要进一步讨论,如模型样本数量不充分、拟合程度不理想等,需要更为高频的数据来进行预测。另外,还需要不同的模型来深入了解美国部分共同基金的波动性及其预测。