从细节着手 切实减轻企业负担

——矿产品含金部分免征进口环节增值税的建议

2018-10-25宋超

宋超|文

随着国内产业结构调整步伐的加快以及“走出去”成果的逐步显现,近年来,我国进口矿产原料发生了一些新变化,这些新的变化,也应该享受黄金增值税优惠政策的支持。

减费降税是今年财政政策的主线,李克强总理多次召开国务院常务会议,就减费降税听取汇报、部署工作。就有色金属行业来说,我们一方面要结合好自身实际,尽力争取相关政策支持,另一方面,要系统梳理现行政策,对一些不合理的税费措施要及时反映并纠正,切实减轻企业经营负担。

譬如,部分矿产品及阳极铜伴生金仍需缴纳进口环节增值税即是行业当前一个可寻求突破的点。在现行海关编码下,大部分矿产品及阳极铜伴生黄金部分无法进行价值拆分,由于黄金销售免征增值税,因此,含金部分在进口环节缴纳的增值税无法进行抵扣,矿产品中含金量越高,不能抵扣的增值税占比就越大,既增加了企业生产成本,又不利于企业利用境外含金量高的矿产资源。

政策背景

为贯彻国务院关于黄金体制改革决定的要求,2002年财政部、国家税务总局发布了《财政部 国家税务总局关于黄金税收政策问题的通知》(财税[2002]142号),其中第一条规定:黄金生产和经营单位销售黄金和黄金矿砂(含伴生金),免征增值税;进口黄金(含标准黄金)和黄金矿砂免征进口环节增值税。

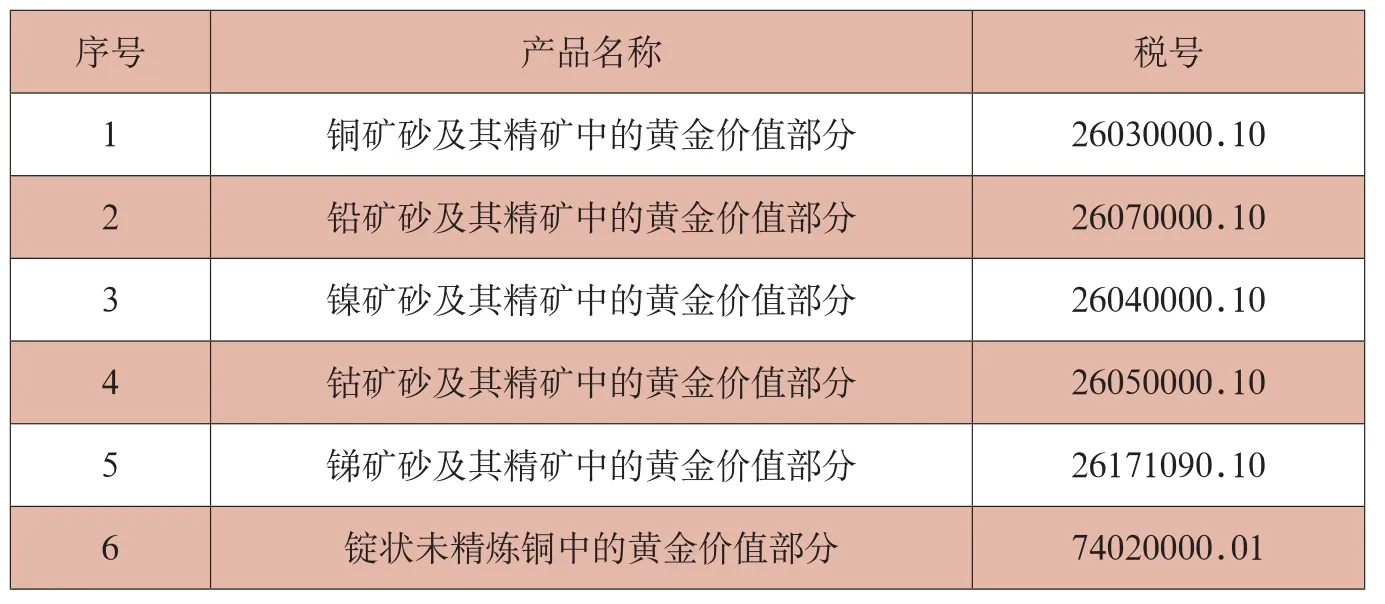

目前伴生金部分能够进行价值拆分的产品税号

据此,海关总署相继对有色金属相关品种的矿砂及其精矿含金税收发布了公告。2003年在第29号公告中,将铜矿砂及其精矿编码拆分为26030000.10(铜矿砂及其精矿中的黄金价值部分)和26030000.90(铜矿砂及其精矿中的非黄金价值部分),解决了铜矿砂及其精矿含金的问题;2007年在第14号和第60号公告中,先后明确进口铅矿砂及其精矿(26070000)、镍矿砂及其精矿(26040000)、钴矿砂及其精矿(26050000)、锑矿砂及其精矿(26171090),也可以享受黄金伴生矿税收优惠政策;2009 年在第69号公告中,明确对进口粗铜含金部分免征进口环节增值税。这些文件的出台,对于我国有色金属企业积极利用境外矿产资源、降低进口成本、维护行业公平竞争起到积极的作用。

原料进口需求发生新变化

随着国内产业结构调整步伐的加快以及“走出去”成果的逐步显现,近年来,我国进口矿产原料发生了一些新变化,这些新的变化,也应该享受黄金增值税优惠政策的支持。

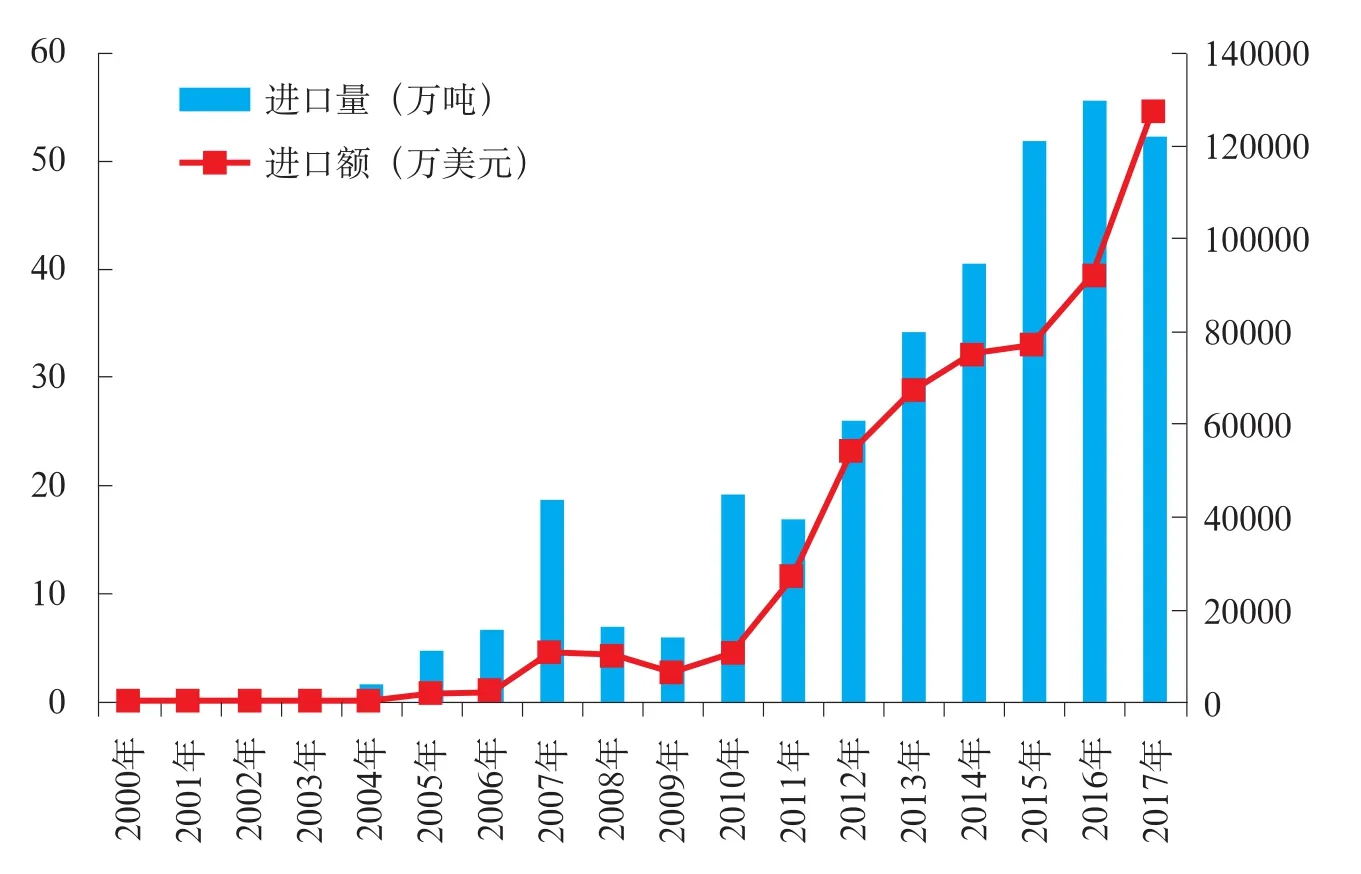

一是出现了一些新的含金矿产品的进口。其中最为典型的例子就是银矿砂及其精矿和阳极铜。海关总署前几批公告之前,我国银矿砂及其精矿和阳极铜的进口还很少,没有引起足够的重视。银矿砂及其精矿方面,随着近些年国际市场高银铅矿数量的逐年增长,国内铅冶炼企业选择进口高银铅精矿的数量也在逐年增加,而在海关税则中,高银铅精矿归类为银矿砂及其精矿。银矿砂及其精矿进口量由2000年的300吨增值2017年的52.3万吨,贸易额也由同期的5.2万美元增至12.7亿美元,如图1。2015年11月,商务部、海关总署在第59号《关于调整加工贸易禁止类商品目录的公告》中,将银精矿从禁止加工贸易进口项中剔除,有资质的企业可以选择加工贸易方式进口银矿砂及其精矿。2017年,以进料加工贸易方式进口的银矿砂及其精矿在进口总量中占比超过50%,成为进口的最大方式,银矿砂及其精矿进口量有进一步增长的空间。阳极铜进口也出现类似情况,随着我国海外冶炼项目的投产以及国内对初级冶炼环节环保要求的提高,国内冶炼和精炼企业更倾向于从海外进口阳极铜生产电解铜。但由于按照海关总署公告中,规定仅有进口锭状未精炼铜(即粗铜)含金部分免征进口环节增值税,极大地限制了阳极铜的进口。因此,企业对于解决进口伴生金税收政策的问题,诉求日益强烈。

2000~2017年我国银矿砂及其精矿进口情况

二是一些进口矿产品含金量有增长势头。过去我国进口锡矿砂及其精矿、钛矿砂及其精矿、钨矿砂及其精矿等,因其中含金量很低,没有综合回收利用价值,且矿产品进口数量不大,企业对解决含金问题诉求并不强烈。因此,在海关总署前几批公告中,没有提出解决方案。但随着我国企业“走出去”步伐加快以及进口矿产原料的多元化,目前,我国开始尝试从刚果(金)进口锡矿砂及其精矿,从澳洲进口钛矿砂及其精矿、锆矿砂及其精矿等,这些矿产品中的含金量相较其它地区显著提高,且随着国内冶炼技术的进步,这些进口矿种综合利用伴生黄金的价值逐渐显现。其他进口矿产品也很有可能出现类似的情况,因此,应该未雨绸缪,予以通盘考虑。

相关建议

为鼓励利用境外优质矿产资源,切实降低生产经营成本,支持国内企业提高竞争力,建议落实《财政部 国家税务总局关于黄金税收政策问题的通知》中关于黄金生产和经营单位销售黄金和黄金矿砂(含伴生金)免征增值税的精神,将银矿砂及其精矿(26160000)、锌矿砂及其精矿(26080000)、锡矿砂及其精矿(26090000)、钨矿砂及其精矿(26110000)、钛矿砂及其精矿(26140000)、锆矿砂及其精矿(26151000)、铌钽矿砂及其精矿(2615909010)、铋矿砂及其精矿(2617909000)、其他贵金属矿砂及其精矿(2616900009)中伴生黄金价值部分,参照过去铜矿砂及其精矿等,一揽子享受同样的政策,免征进口环节增值税。

针对阳极铜含金部分,建议参照粗铜,免征进口环节增值税。从产品特性看,阳极铜与粗铜无本质区别,均是火法炼铜过程中的中间产品,用以生产精炼铜,应享受同样的优惠政策。从节能降耗看,进口阳极铜相较于粗铜,减少了重熔铸造阳极铜板环节,降低了能源消耗,避免了铜金属烧损,更加绿色环保。从海关监管看,阳极铜与粗铜同属于74020000项下,且产品标准规定两者化学成分和物理规格均可由供需双方协商确定,难以实质性区分,加大了海关监管的难度。从资源利用来看,随着铜产业技术装备水平的进步以及行业“走出去”的不断深入,原料进口结构发生了重大变化,既有利于我国铜企业利用境外矿产资源,又有利于实现对外技术的输出。因此,建议对阳极铜伴生金部分免征进口环节增值税。