浅析商业银行信贷资产证券化的现状与现实意义

2018-10-24许继娟

摘 要:资产证券化是一种新型融资工具,可以盘活存量资产、拓宽融资渠道、降低融资水平。我国商业银行早期开展信贷资产证券化的动因是为了缓解自身流动性紧张。信贷资产证券化经过早期试点及金融危机后几年的停滞,再到业务重启,近年来获得了较快的发展。本文从信贷资产证券化的发展历程出发,调查其发展现状,分析其对于商业银行经营发展的现实意义,以期能对商业银行开展此项业务提供参考。

关键词:信贷资产证券化;特殊目的载体;风险隔离;流动性管理;经营转型

资产证券化是上世纪金融创新的重要内容,其可以提高原始权益人存量资产流动性、提高融资能力、降低融资水平,是一种新型融资工具。我国商业银行信贷资产证券化经过早期的试点及之后几年的停滞,再到业务重启,近几年获得了较快的发展。近两年在MPA考核压力下,信贷资产证券化已成为商业银行主动适应监管要求及经营转型的重要方式。

一、信贷资产证券化的内涵

资产证券化,简单来说就是将资产转变为证券的过程,是在资本市场发行证券的一种新型的直接融资方式,不同于传统债券融资方式的是,其偿还资金来源不再依赖原始权益人的经营利润,而是决定于基础资产当前已确定的并能够在未来实现的现金流。最典型的基础资产是银行业金融机构的信贷资产,信贷资产在发放时即可根据贷款利率及偿还方式等预测未来现金流的情况,因而具备资产证券化的先天优势条件。一般将银行的信贷资产发行的证券称为信贷资产证券化,将企业资产发行的证券称为企业资产证券化,这是国内对资产证券化的主要分类,主要依据发起机构类别的不同。我国信贷资产证券化在资产证券化整体市场规模中一直占比较高,早期信贷资产证券化发起机构主要为商业银行,经过近几年的快速发展,发起机构类型逐渐扩展,如汽车金融公司、金融租赁公司等金融机构也开始发起信贷资产证券化。基础资产的类型,也从早期的商业银行信贷资产扩展到汽车金融公司的汽车贷款、金融租赁公司的融资租赁资产等,并且有不断创新的趋势。

信贷资产证券化的核心机制是通过打包、分层等结构化手段实现信贷资产与发起机构的风险隔离,是一种新型的直接融资方式。商业银行将其存量信贷资产中流动性较差但是未来现金流较稳定的资产进行打包,信托给信托公司,由信托公司设立特殊目的载体、运用分层与增信等措施,将基础资产转换成可以自由流通和交易的标准化证券产品,实现上市流通,帮助发起机构实现融资的目的。基础资产转让后,所有权即从发起机构转移至特定目的载体,基础资产不再受到发起机构经营风险的影响,实现风险隔离的功能,保护证券投资者的权益。

二、我国商业银行信贷资产证券化发展历程及现状

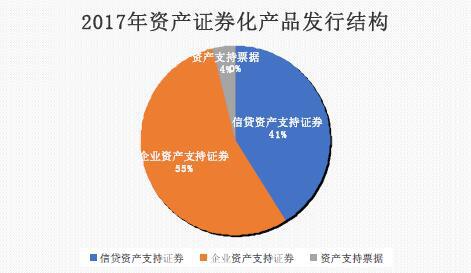

资产证券化业务最早创新于美国,自上世纪70年代起经过四十多年发展,相关制度比较成熟。我国资产证券化业务试点于2005年,相较于国外起步较晚。早期商业银行开展资产证券化业务的主要动因是为了缓解自身流动性紧张情况,因而商业银行成为当时市场的主要参与者,信贷资产证券化在整个市场规模中占比较大。2008年美国的次贷危机引起了全球性金融危机的爆发,因担心资产证券化等金融衍生品会對国内经济带来潜在风险,我国资产证券化业务发展陷入停滞状态。随着金融危机的影响逐渐减弱,国内对金融危机产生的原因及资产证券化对金融危机的影响进行了深刻分析,肯定了资产证券化对资本市场的积极意义,于2012年开始重启资产证券化第二轮试点工作。但是这一阶段商业银行开展信贷资产证券化的积极性并不高,到2014年底,仅20多家商业银行开展了此项业务,发起机构集中在政策性、国有银行和全国性股份制银行。随着国家深化金融体制改革,促进金融对经济结构调整升级的支持作用,国务院及监管部门出台了一系列政策,着力推动资产证券化业务常规化发展。2015年以来,市场各机构积极开展资产证券化业务,资产证券化业务蓬勃发展,信贷资产证券化也获得了快速的增长。2017年资产证券化发行较上年增长较多,累计发行量高达14520亿元,增幅高达66%;2017年末资产证券化余额为20688亿元,同比增长66%。

随着资产证券化业务整体市场规模的发展壮大,信贷资产证券化也呈现快速增长的势头,呈现出新的常态化发展趋势。一是市场规模不断扩大,2017年全年累计发行5977亿元,较上年增长53%,年末市场余额为9132亿元,市场占比44%。二是基础资产种类不断创新,发行结构也更加均衡。近两年来,信贷资产证券化的基础资产由原来以个人住房抵押贷款、公司类贷款、个人汽车抵押贷款等为主,逐步拓展到消费性贷款、信用卡贷款、租赁资产、不良贷款及商业地产抵押贷款等。

三、商业银行开展信贷资产证券化的现实意义

1、提升流动性管理水平

2013 年6月份,银行间市场资金价格一夜暴涨,爆发出大规模的“钱荒”危机,之后几天,隔夜利率飙升至30%,7天回购利率高达28%。这一场银行间市场的流动性紧张情况迅速蔓延至债市、股市和黄金市场,给整个资本市场带来了强烈震动。关于银行缺钱的消息引发人们的恐慌,也引起市场各参与者的重新思考。

其实“钱荒”危机并非金融体系真的缺少资金,而是资金的结构性短缺,根本原因是商业银行没有管理好流动性风险。商业银行运用大量负债资金投向资产创造投资收益,应当使负债期限与资产期限相匹配,才能确保投资的稳定。如果负债期限比资产期限短,当银行需要大量资金时,由于资产变现能力弱,就会面临流动性缺口。商业银行在经营过程中,为了扩大经营利润,会部分使用短期资金对接长期资产,资产负债期限错配是导致2013年“钱荒”危机的直接原因。商业银行为扩大经营利润,适度的资金错配是一个较好的手段,这就要求商业银行提高流动性管理水平。在现有的流动性管理技术之外,信贷资产证券化无疑为商业银行提供了一种全新的手段,相当于设置了一道安全阀,当商业银行面临较大的流动性压力时,就将阀门开启,通过信贷资产证券化将缺乏流动性的中长期信贷资产包装成证券产品出售,获得资金收入,调节资产结构,减轻流动性压力。

2、加快业务转型,提高盈利能力

在央行推进利率市场化之前,我行商业银行存款与贷款之间存在着保护性的利差空间,“息差”收入构成商业银行长期稳定的收入来源。近年来,随着利率市场化进程的加快,存贷款利差空间逐渐收窄,同时互联网金融及其他新型投资方式对银行存款分流较大,银行存款受到严重冲击。商业银行传统盈利模式受到挑战,近几年商业银行均加快经营转型,加快投行、同业等业务模式创新,寻找新的利润增长点,提升中间业务收入占比。信贷资产证券化为商业银行实现经营转型提供了较好的途径。首先,银行通过信贷资产证券化,盘活中长期信贷资产,释放更多信贷规模,可继续用于投放利率较高的贷款,获得机会收益。其次,银行作为基础资产的管理行,可以收取证券化产品存续期间贷款服务费等中间业务收入。再次,商业银行通过持有信贷资产证券化份额,可以调节资产结构,将信贷资产转换为非信贷资产,实现投资收益,实现业务转型发展。

3、 拓宽融资渠道,降低融资成本

近几年,存款利率不断下调,加上理财、股票等其他投资方式的影响,居民储蓄意愿不断降低,银行存款下降严重,揽存压力越来越大。银行可通过同业拆借、发行金融债、资产转让等方式获取其他资金来源,信贷资产证券化是银行在资本市场实现直接融资的一种新型融资方式,其流程规范、信息透明,成为近几年银行运用较多的融资方式。同时,商业银行一贯较为严格的贷款风控政策和较高的风险管理水平,使投资者对信贷资产证券化产品的基础资产质量认可度较高,再加上发行时会对基础资产包进行结构分层和内外部信用增级,容易获得超额资金认购,可有效降低产品的融资成本。

4、分散信贷风险,提高风控能力

在贷款过程中,借款企业和个人因各种原因经常会产生违约的可能,导致商业银行的信贷资产积聚了大量的风险。商业银行通过开展信贷资产证券化,将风险程度较高的资产打包出售,调节信贷资产中风险的分布,可以降低不良贷款的发生额,优化银行的不良贷款率。商业银行運用信贷资产证券化,可以主动调节风险资产权重,提高资本充足率,满足MPA考核的要求,这也是近两年来商业银行信贷资产证券化发展较快的一项主要原因。

参考文献:

[1].李波.2017年资产证券化发展报告[J].债券,2018(01):45-51.

[2].闫冰竹.商业银行开展信贷资产证券化业务的现实选择与政策建议[J].金融监管研究,2016(10):55-68.

[3].钱婷,葛丽芳.资产证券化与系统性风险:来自上市商业银行的经验[J].财会月刊,2017(23):124-128.

[4].代玉簪. 信贷资产证券化与中国商业银行稳定性研究[D].对外经济贸易大学,2017.

[5].李腊梅. 我国商业银行信贷资产证券化效应研究[D].安徽大学,2017.

[6].赵凤双. 我国商业银行信贷资产证券化研究[D].首都经济贸易大学,2015.

[7].于宝亮. 信贷资产证券化与商业银行风险化解[D].中国社会科学院研究生院,2017.

[8].戴俊.中国信贷资产证券化对商业银行效应分析:2005-201[J].金融纵横,2016(02):31-38.

[9].耿军会,尹继志.信贷资产证券化试点重启的意义及相关问题[J].企业经济,2013,(07):176-180.

作者简介:

许继娟(1982-),女,安徽天长人,中级经济师,硕士,徽商银行芜湖分行。