国际学校迭代

2018-10-22

中国拥有世界最大的学龄人口以及基础教育市场,随着新兴富裕阶层人数迅速增加,国际教育的需求将增长迅猛, 民办国际学校的数目也将从2017年的367所,增长到2020年的600所以上。《民促法》的修订将带动民办国际学校、双轨制学校和双语学校等国际教育市场将快速发展,也为语言培训、游学、出国服务等创造了巨大的市场需求。

经历了四十几年的发展,国际学校在中国逐渐形成了独具特色的差异化道路。一线城市的竞争日趋激烈,国际学校的增量主要来自向二三线城市的不断渗透。随着政策、技术和社会需求的发展,对国际学校未来的业态和扩张模式提出了新的挑战。

需求扩张

中国新兴富裕阶层人数达2亿人,其对教育的需求和支出都逐步提高,同时更加注重将中外教育理念和教育方式有机地结合。需求端市场的不断增长促使新进入者和现有学校经营者的扩张与增长,总体来说,国际学校现阶段的发展前景依旧广阔。广义的国际学校主要包括三种类型:

第一类是外籍子女学校,由中国境内合法设立的外国机构、外资企业、国际组织的驻华机构和合法居留的外国人开办的国际学校,主要招收外籍人员的子女,如北京顺义国际学校、深圳蛇口国际学校、上海耀中国际学校。

第二类是公立学校开设的国际课程班或国际部。此类学校可招收外籍学生和中国学生。外籍或港澳台学生可在国际部就学,而中国国籍的学生可报名参加国际班,主要覆盖的范围以高中为主。主要代表的学校有上海中学国际班、人大附中国际班、北京四中国际班等。

第三类是民办国际学校。由国家机构以外的社会组织或个人可以单独或联合举办民办学校。民办学校享有与同级同类公办学校同等的招生权,可招收中国公民,招收外籍子女需取得招收外籍学生资质。如上海协和双语学校、枫叶国际学校和万科梅沙书院,这类学校采用国际课程,有独立的校园,其课程体系、教育理念、硬件设施和学生构成都是国际化的学校。

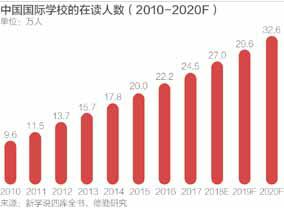

从需求端来说,2017年国际学校在读人数约为25万名,预计未来增速为10%。一般美国、英国等发达国家,私立教育的占比在8%—9%左右,而在中国,国际学校的学生人数在整体基础教育市场的占比仅为0.11%。预计未来民办教育将进一步在整体基础教育市场进行渗透,公办教育需要兼顾公平性和公益性等特点,短时期内较难满足家长对子女教育的差异化需求。

从供给端来说,根据新学说数据显示,截至2017年国际学校已达734所,其中民办双语学校是主力军,2017年数量攀升至367所,已占国际学校总数的50%,公立学校国际部以33%的百分比紧随其后,外籍人员子女学校最少,仅占17%。2017年,民办双语学校增速最快,以23.4%的增速增长,外籍子女学校增速放缓至7.7%。由于政策的限制,公立學校国际部未来增长非常有限,仅为4.8%。

从地域分布来看,国际学校集中于发达省市,其分布与经济发展程度成高度正相关,在经济发达省市广东、上海、北京三地的国际学校最多,分别拥有129所、124所、119所,江苏、浙江、山东、四川、重庆等地次之,随着发达城市国际学校的逐步饱和以及三四线城市的发展,国际学校向三四线城市及中部地区渗透成为必然,未来可渗透的地域空间依然很大,同时一些国外品牌学校会继续在国内布局,而重点目标就是这些二三线城市。

截至2017年5月,在美留学的中国K12学生共计3.7万人,硕士留学生规模的同比增速为2%,本科留学生规模的同比增速为9%,K12留学生规模的同比增速为40%。在未来,本科留学有希望成为出国留学的发展主力,在这种低龄化发展趋势下,国际学校能够填补低龄阶段国际教育的需求,并为本科出国的学生提供最佳学习途径。

随着教育与消费升级的需求,整体国际学校的市场规模将在2020年达到436亿元。其中,民办双语学校未来预计年增长率为14%,到2020年市场规模达到231亿元,同时公办学校国际班受政策影响基本持平,而外籍人员子女学校相对需求饱和,增速也会放缓至6%。

整体来说,虽然市场需求可观,但受政策和现有竞争格局的影响,民办K12学校市场处于快速发展期慢慢向整合期过渡的阶段。目前领先的教育集团主要通过并购以及轻资产的模式持续扩张,房地产集团、基金、海外投资者等也有意发力这一市场,但面临的竞争将更为激烈。

市场格局

目前国际学校并没有形成绝对的领头企业,现有较具规模的国际学校集团均经历了15到25年的发展过程,一方面是教育的慢周期属性,十年树木,百年树人,学生的成长是一个从量变到质变的过程,对于家长而言,衡量好学校的标准主要为升学成绩、学校规模及名师,这都需要不断地积累和沉淀,另一方面教育集团的早期发展主要采用重资产的发展模式,对资本、土地等硬性投入要求较高,这也一定程度上制约了教育集团发展的增速,据华创证券称,前八大市场竞争者的集中度低于20%,属低集中竞争型。

○ 壁垒加高

然而对于新进入者来说,行业壁垒将越来越高,原因主要来自政策和品牌两个方面。

首先,《民办教育促进法修正案》明确了义务制阶段明确不能举办营利性学校,这将导致整个民办K12学校呈现哑铃型发展的趋势,现有规模化教育集团把经营重心放在幼儿园和高中,但是小学和初中作为生源敞口,则采取择优录取的方式,而新进人者则面临对于义务制教育阶段如何投入的抉择,一贯制必然对招生以及建立完整教育体系有所帮助,但是如何找到资本的参与相对较为困难。

同时,政策对于学校的合规性要求越来越严格,这既体现在条文本身,也体现在执行层面。而如果将幼儿园和高中转成营利性学校,在税费方面的增加对于K12学校的经营成本的上升也将提出新的挑战。同时现有的教育集团通过多年积累,已经形成一定的品牌效应,特别是在一线城市,诚然市场消费力强,但是竞争的激烈程度也是不容小觑,所以新进入者需采用差异化战略,在地域的选择、战略定位等方面做完整的筹备和考虑。

○ 路径各异

大型的上市集团经历了初期的积累,各自凭借自身不同的发展战略,在市场占据一定份额:集团化运营的国际学校要求领先企业拥有高品牌知名度、高升学率、海外师资合作资源、独特课程体系以及优质生源,再加上对地方资源的高度要求,比一般国内教育机构较有优势。这类学校整体收费定位显著低于外资国际学校品牌,偏向国内中产人群,通过向二三线城市拓展,他们的市场占有率提升显著。

例如,枫叶教育集团从高中阶段作为切入口,实行差异化竞争,定位于加拿大不列颠哥伦比亚省(BC)课程教学, 并提供中国和加拿大高中双文凭,契合市场需求。瞄准中产阶级,价格定位低于其他国际学校,获得广泛的目标人群基数。再来看博实乐公司,一方面依托碧桂园集团强大的地产资源,另一方面随着上市后品牌影响力的增加,开始输出教育管理业务,通过内联外合的方式持续扩张学校网络。

区域性教育集团深耕于一线城市,高品质的教学质量是其主要竞争力。区域性教育集团主要针对某一特定的区域进行深耕,主要集中在北上广深等一线城市,在当地,特别是高净值人群中间,建立优质的口碑。向外延伸及快速扩张不是其首要的战略发展方式,而深耕精耕本区域的市场,高品牌的定位和品牌溢价仍是其主要的竞争力。

例如,协和教育集团成立时间较早,自身具有教育基因,通过中西融合的教学方式积累了良好的市场影响力,在不同城市吸引了较多的土地拥有方前来寻求合作,其目前所有学校均采用轻资产模式进行运营。

最后来看外资国际学校,其主要以招收外籍学生为主,价格相对昂贵。由于外资国际学校品牌大多成立时间较为悠久,并且海外师资团队强大以及教学体系理念完善,因此在品牌声誉,品质认可度上具有绝对优势,相应收费昂贵。初期以招收外籍学生为主,因此主要集中于一线城市,但逐渐转型,通过设立可以招收中国籍学生的双语学校,外资品牌也在向二三线城市渗透。

赋能学生

从千禧代到Z世代,学生的需求和面临的挑战已经不同以往,数字化技术对产业的冲击使得学科之间的界限越来越模糊,在这一全球化和网络化的背景下, 固定的知识积累已经渐渐失去价值,而如何帮助学生从知识工人到有思考力的创新者,建立重塑知识的学习力成为教育工作者的新課题。

现代教育体系是工业革命的产物,标准化流程和大批量产出是它的标签。但是几百年来,产业、科技、政经环境发生了翻天覆地的变化,教育的业态却没有相应地进行迭代。根据哈佛大学研究的 21世纪全球教育创新,未来的对于学生的培养将会围绕四个维度,包括内在人格、社交能力、认知领域的能力以及价值观。

对于教育者来说,促进主动式、带入式、赋能式的教育模式将会是学校所面临的课题。这一转变既是教学内容的转变,也是学校业态的转变,具体体现在:

学校从以老师为中心的灌输式体系到以学生为中心的拉动式转变。在以老师为中心的学校场景中,教学内容对所有学生都非常固定,授课方式仅限于课堂, 评测体系则完全以考试成绩来衡量。

相对而言,在以学生为中心的教学体系下面,针对学生特点的个性化的学习, 线上线下多场景的学习以及认知、素养等的综合评价体系将成为主流。

一方面,学校从强调大规模的应试能力到强调大规模的自主学习力。对于学生来说,来学校的目的不仅仅是学习本身,而是如何适应一个不断变化的世界,而学校也应该把自己放在一个更广阔的学习生态系统的维度去培养适应未来的人才。

另一方面,学校从给予学生知识的静态堆积到促进知识的动态循环。同时,知识在学生未来能力占比的程度将下降,而思辨力、社交能力、复杂问题解决能力、系统决策力会将为决定学生成功的关键,因此学校重塑教学流程也就至关重要。

在大背景下,无论是中考改革还是高考改革,衡量学习成绩的维度也在从注重化和结果到更侧重质量和过程的转变,赋能学生在政府、教育者和社会的通力合作下或将成就中国教育的未来。

本文节选自德勤中国《教育新时代——中国教育发展报告2018》报告,略有编辑和删减,标题为编者所加,经授权发表。