商业银行从事影子银行业务对银行信贷渠道的影响

——基于商业银行微观数据

2018-10-19张世宁傅亚平

张世宁 傅亚平

(上海交通大学 安泰经济与管理学院,上海 200030)

0 引言

近年来,在利率市场化大背景下,中国银行业金融创新深化,银行间竞争加剧,导致银行传统存贷利差空间愈发收紧,利润空间逐渐被挤压。为应对经营环境的不利变化,商业银行不断拓展影子银行业务。商业银行参与影子银行活动不仅改变了其业务结构和盈利方式,而且给宏观货币政策的实施和金融稳定带来了巨大挑战。

本文主要关注如下三个问题:一、在货币政策冲击下,商业银行的影子银行业务与传统信贷业务之间是否存在显著的替代效应,影子银行业务是否会弱化货币政策传导银行信贷渠道的有效性。二、影子银行业务对货币政策通过银行信贷渠道的传导效果是否具有非对称性影响。三、考虑商业银行从事影子银行业务的影响,传统银行信贷渠道的有效性如何。为解决上述问题,本文利用2011—2016年20家中国商业银行的微观数据,构建计量模型进行实证研究。

1 研究假设

当货币政策立场改变时,央行通过调整存款准备金率等手段影响商业银行的可贷资金水平,从供给端对信贷规模加以控制。但从需求端来看,市场上对信贷资金的需求不会立刻改变。为弥合供需缺口,商业银行的影子银行规模会相应调整,以缓冲货币政策冲击对表内信贷规模的影响。因此,商业银行的影子银行业务与传统信贷业务之间存在显著的替代效应。

此外,国有银行由于自身业务规模较大,资本更为充足,具有更好的盈利能力、更为丰富的可贷资金来源以及更强的资产负债表实力。相比非国有银行,国有银行的传统信贷业务对货币政策冲击的敏感度较低,受货币政策影响较小。从控制风险的角度来看,国有银行自然也无须大量从事影子银行活动。因此,影子银行业务与传统信贷业务之间的替代效应在非国有银行中应该体现得更为明显。

基于上述分析,本文提出第一个假设H1:商业银行的影子银行业务与传统信贷业务之间存在显著的替代效应,且该效应在非国有银行中表现得更为突出。

在紧缩性货币政策下,商业银行信贷供给受到严格限制,资金市场上的供需缺口较大。这时候,商业银行便开始扩张影子银行业务来部分替代传统信贷业务,以弥合资金供需缺口。但是,当资金面较为紧张时,影子银行业务融资成本高,客户违约风险大,商业银行出于控制风险的考虑,会对影子银行业务的扩张采取较为谨慎的态度。因此,在紧缩性货币政策下,商业银行的影子银行业务与传统信贷业务间的替代效应较弱。在宽松性货币政策下,市场流动性较为充裕,商业银行可贷资金充足。此时,影子银行渠道的融资成本较高,竞争力下降,企业会转向融资成本较低的传统信贷渠道进行融资,影子银行的业务规模会大幅收缩。因此,在宽松性的货币政策下,商业银行的影子银行业务与传统信贷业务间的替代效应较强。

由此可以发现,商业银行的影子银行业务会对货币政策通过银行信贷渠道的传导效果产生明显的非对称性影响,即紧缩性货币政策下影子银行业务规模的扩张幅度要小于宽松性货币政策下影子银行业务规模的收缩幅度。

从而,本文提出第二个假设H2:商业银行的影子银行业务与传统信贷业务间的替代效应在紧缩性货币政策下较弱,在宽松性货币政策下较强。

货币政策旨在通过银行信贷渠道控制商业银行的信贷规模,但也随之导致其影子银行规模的调整。商业银行通过调整影子银行规模以缓冲货币政策冲击对表内信贷规模的影响。总体上看,如果同时考虑商业银行通过贷款方式和影子银行方式对外提供的融资规模,货币政策可能无法通过银行信贷渠道从整体上影响商业银行的对外融资规模以实现调节流动性水平的目的。当商业银行大量通过影子银行活动对外融资时,银行信贷渠道的有效性可能会受到削弱。

因此,本文提出第三个假设H3:在考虑商业银行从事影子银行业务的情况下,货币政策传导银行信贷渠道的有效性会受到削弱。

2 数据与模型

2.1 样本选择与数据来源

本文有关商业银行的数据均来自Bankscope数据库,货币政策数据整理自中国人民银行,宏观数据来自国家统计局数据库。

本文选择2011—2016年作为样本区间。根据模型对数据可得性的要求,经由Bankscope数据库筛选,最终选择20家中国商业银行作为研究对象。本文最终获得包括五大国有银行、8家股份制银行、6家城市商业银行、1家农村商业银行在内共120个年度观测数据进行实证分析。

2.2 模型设计与变量定义

基于饶品贵和姜国华(2013)及陈雄兵和邓伟(2016)等的研究思路,构建如下计量模型:

其中,i代表第i家银行,t代表第t年,ε为随机扰动项。

模型中的因变量在随后的分析中基于不同分析目的分别为贷款规模占比(DEBTPER)、影子银行规模占比(SBPER)、贷款与影子银行规模(DEBT+SB)。

为研究影子银行业务对传统信贷业务的替代效应,本文定义贷款规模占比(DEBTPER,某一银行的贷款规模占该银行贷款和影子银行规模之和的比值)。与之对应,定义影子银行规模占比(SBPER,某一银行的影子银行规模占该银行贷款和影子银行规模之和的比值)。为对货币政策传导银行信贷渠道的有效性进行研究,本文定义贷款与影子银行规模(DEBT+SB,某一银行的贷款和影子银行规模之和除以其总资产规模以标准化)。

表外业务是商业银行参与影子银行活动的最主要途径之一。因此,在实证研究部分本文用商业银行表外业务规模来代表商业银行的影子银行规模。

本文选择一年期贷款基准利率(R1)与存款准备金率(RR)的平均值作为货币政策变量MP。

定义STATE为国有银行虚拟变量,若该银行为国有银行,则STATE=1,否则STATE=0。

为研究货币政策传导的非对称性,仿照多数文献中的做法,定义紧缩性货币政策虚拟变量TIGHT,若该年度为货币政策紧缩年度,则TIGHT=1,否则,TIGHT=0。结合2011—2016年存款准备金率和一年期贷款基准利率的变化情况,本文定义2011—2014年为货币政策紧缩性年度,2015—2016年为货币政策宽松性年度。

通过设计STATE、TIGHT与货币政策变量MP的交叉项,可以对商业银行因控制权属性不同导致的异质性和货币政策传导的非对称性进行有效分析。

在银行特征层面的控制变量选择上,在参照Hou和 Wang(2013)及陈雄兵和邓伟(2016)研究的基础上,增加运营能力指标(OPERA),以增强模型的稳定性。本文共选取银行相对规模指标(SIZE,银行总资产对数值与样本内同时期全部银行总资产对数值平均数之差)、资本充足指标(CAP,银行权益资产比)、流动性指标(LIQ,银行流动资产与存款和短期借款之和的比值)及运营能力指标(OPERA,平均总资产收益率ROAA)。

此外,经济环境与企业的资金需求密切相关,良好的宏观经济状况将扩大企业的资金需求。银行的信贷规模大小是由供给与需求两方面决定的,而本文主要站在供给角度研究商业银行的行为特征,因而需要控制企业的资金需求。参照饶品贵和姜国华(2013)的做法,使用当年的 GDP增长率(GDPGROWTH)来对企业的资金需求进行控制。

3 实证结果与分析

3.1 来自DID模型的直观证据

本文首先通过单变量对比分析与DID模型为假设H1与H3提供直观证据。

表1中将总样本在货币政策宽松期与紧缩期之间、国有银行与非国有银行之间划分为4个子样本,并给出各子样本中贷款规模占比(DEBTPER),影子银行规模占比(SBPER),贷款与影子银行规模(DEBT+SB)的平均值。

表1 单变量对比分析

本文首先关注的一个重点问题是在货币政策冲击下商业银行的影子银行业务与传统信贷业务间是否存在显著的替代效应,以及该替代效应在不同权属性质的商业银行间是否存在差异。以货币政策紧缩期为例,国有银行的传统信贷业务占比出现下降,传统信贷业务的占比从宽松期的79.829%下降到紧缩期的76.516%,下降3.313%(10%水平下显著);非国有银行的传统信贷业务占比则从宽松期的73.847%下降到69.354%,下降4.493%(10%水平下显著)。这说明在货币政策紧缩期,无论国有银行还是非国有银行,都会降低传统信贷业务的占比,提高影子银行业务的占比,传统信贷业务与影子银行业务间产生显著替代。此外,紧缩性货币政策对非国有银行的影响要大于对其对国有银行的影响,DID(Difference in Difference)检验显示其差异为1.180%,统计上不显著。事实上,正如前文所言,国有银行通过其他渠道获得可贷资金的能力更强,因而不论处于何种货币政策时期,国有银行传统信贷业务的占比均高于非国有银行。

由于变量设计的对称性,本文只对贷款规模占比(DEBTPER)进行分析,基于影子银行规模占比(SBPER)的分析结论与此完全一致,此处不做赘谈。

接着,我们希望通过单变量对比分析来检验银行信贷渠道的有效性。将传统信贷业务和影子银行业务结合在一起来看,无论国有银行还是非国有银行,贷款与影子银行规模(DEBT+SB)都在紧缩期较高,宽松期较低。以货币政策紧缩期为例,国有银行贷款与影子银行规模相对其经济体量(总资产规模)的占比从宽松期的66.764%上升到紧缩期的69.839%,上升3.076%(10%水平下显著);非国有银行贷款与影子银行规模相对其经济体量(总资产规模)的占比从宽松期的59.368%上升到紧缩期的67.989%,上升8.621%(5%水平下显著)。在考虑商业银行从事影子银行业务的情况下,紧缩性货币政策冲击未能通过银行信贷渠道从整体上显著降低商业银行的对外融资规模,影子银行规模的扩张在一定程度上弥补了贷款规模下降带来的影响,货币政策传导银行信贷渠道的有效性受到削弱。并且由于非国有银行在开展影子银行业务时更显激进,央行货币政策冲击通过银行信贷渠道对其产生的影响也更弱。DID(Difference in Difference)检验显示其差异为5.545%,统计上不显著。

单变量对比分析得到的结论相当直观,但DID检验的差异统计上并不显著。这并不意味着上述结论的稳健性存在问题,完整的DID模型可以为上述结论提供更有力的支持。基于模型(1)的基本框架,稍作修改得到如下DID模型:

其中,i代表第i家银行,t代表第t年,ε为随机扰动项。

在DID模型中将基本模型(1)中的控制变量都包括进来,目的在于控制那些影响商业银行贷款规模和影子银行规模的其他因素。此外,包含这些控制变量的另一个重要作用便是降低模型估计参数的标准误,增强其稳健性,这也是标准的DID模型与之前单变量对比分析最主要的区别。

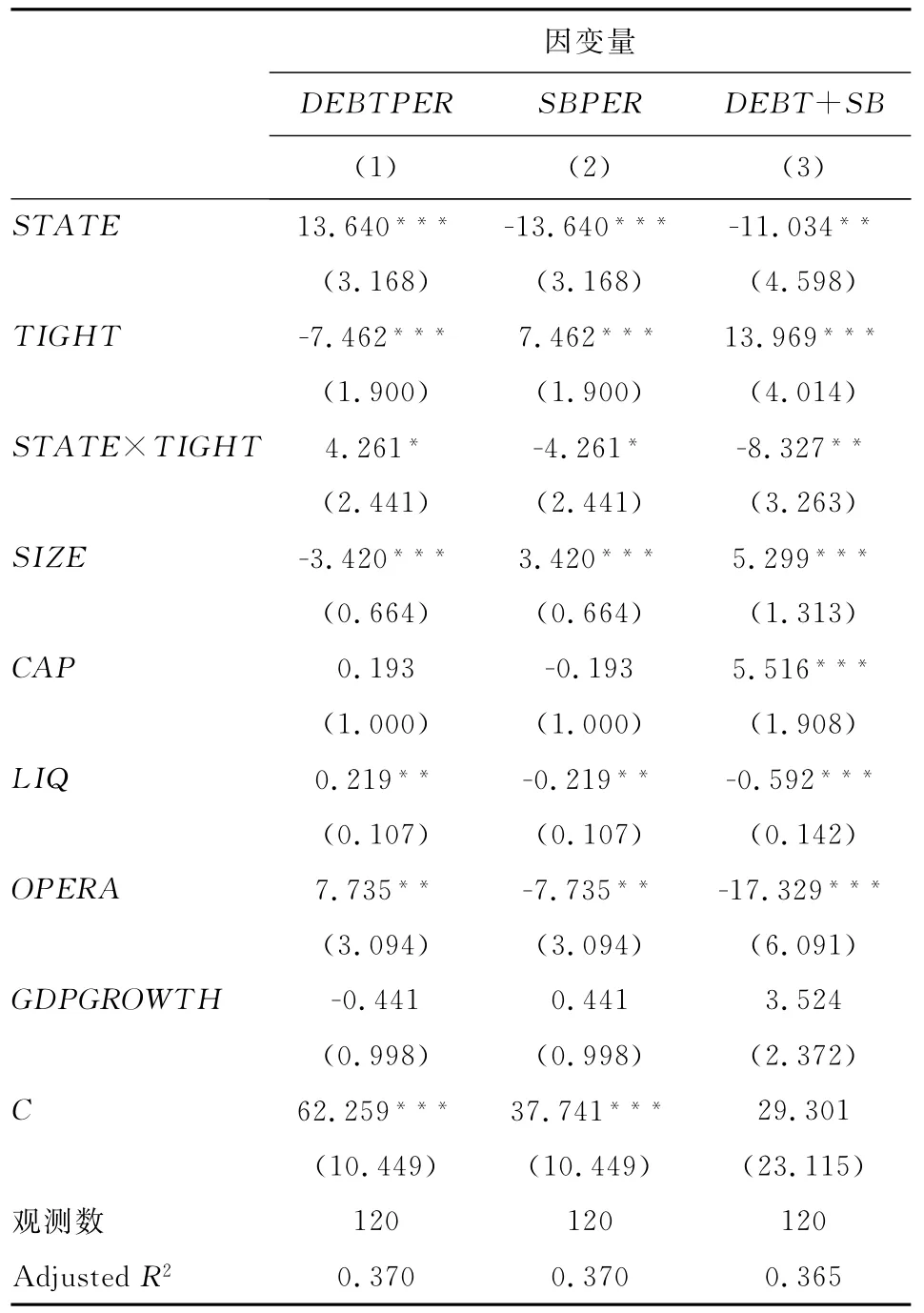

表2展示的是DID模型的回归结果。第1至第3列列示的是贷款规模占比(DEBTPER)、影子银行规模占比(SBPER)、贷款与影子银行规模(DEBT+SB)分别作为因变量进行回归的结果。

表2 DID模型回归结果

在全部三组回归中,国有银行虚拟变量STATE、紧缩性货币政策虚拟变量TIGHT、国有银行虚拟变量与紧缩性货币政策虚拟变量的交叉项STATE×TIGHT的估计系数均至少在10%水平下显著,系数的大小及方向也与之前的单变量对比分析相自洽。特别需要说明的是,交叉项STATE×TIGHT的估计系数与单变量对比分析中DID检验的差异具有相同的解释,通过在DID模型加入更多的控制变量,DID检验的显著性得到很大提高,其估计系数至少在10%水平下显著,也更能反映真实情况。

从上面的分析可以看到,商业银行的影子银行业务对传统信贷业务具有替代影响,在传统信贷业务规模相对下滑的情况下,影子银行业务成为商业银行对外提供融资获取利润的重要替代方式,而非国有银行在这一方面表现更为明显。总体来讲,商业银行通过开展影子银行业务部分抵消了货币政策冲击对其传统信贷业务的影响,货币政策传导银行信贷渠道的有效性受到削弱。

3.2 基础回归结果与分析

接下来开始基于模型(1)的实证分析。表3展示的是模型(1)的回归结果。第1至第3列列示的是贷款规模占比(DEBTPER)、影子银行规模占比(SBPER)、贷款与影子银行规模(DEBT+SB)分别作为因变量进行回归的结果。

表3 基础回归结果

在因变量为DEBTPER的回归方程中,货币政策变量 MP的系数为-20.815(5%水平下显著为负),符合传统银行信贷渠道的相关理论。在面对紧缩性货币政策时,商业银行的传统信贷业务占比下降,影子银行业务占比上升,商业银行的传统信贷业务与影子银行业务之间存在显著的替代效应,与假设H1相一致。国有银行虚拟变量与货币政策变量的交叉项STATE×MP的系数为1.435(1%水平下显著为正),说明传统信贷业务与影子银行业务之间的替代效应在国有银行中表现得较弱,符合假设H1。紧缩性货币政策虚拟变量与货币政策变量的交叉项TIGHT×MP的系数为2.921(5%水平下显著为正),说明在紧缩性货币政策下,商业银行的影子银行业务对传统信贷业务的替代效应较弱,这与假设H2相符。

在因变量为SBPER的回归方程中,由于变量设计的对称性,回归系数大小相同、符号相反(常数项除外)。基于影子银行规模占比(SBPER)的分析结论与基于贷款规模占比(DEBTPER)的分析结论完全一致,此处不做赘谈。

商业银行可以通过参与影子银行活动来开展类信贷业务,以规避监管当局对传统表内信贷业务的管制。影子银行业务客观上可以创造信用,提高流动性水平。因此,在评价货币政策传导银行信贷渠道的有效性时,将商业银行通过影子银行方式对外提供的融资规模和流动性考虑在内更为准确。

我们对因变量为DEBT+SB的回归方程进行分析。货币政策变量MP的系数为13.684,统计上并不显著。正如前文的分析,在考虑商业银行从事影子银行业务的情况下,货币政策未能通过银行信贷渠道从整体上显著影响商业银行的对外融资规模,这一结论印证了假设H3。事实上,当影子银行业务对传统信贷业务的替代效应非常显著时,货币政策传导银行信贷渠道的有效性大大削弱。这一实证结论也说明,仅对商业银行的传统信贷业务规模进行控制,例如通过存款准备金率调节商业银行的可贷资金,很难通过银行信贷渠道从整体上控制实体经济中的流动性水平。

3.3 稳健性检验

表3基础回归的结果是采用混合OLS模型得到的,但本文所用到的数据属于平衡面板数据,采用面板数据的计量分析方法或许能更好地对模型进行刻画。因此,我们分别采用面板数据分析中的固定效应模型与随机效应模型重新运行模型(1),希望为基础回归中得到的结论提供进一步的支撑。

首先,对因变量分别为贷款规模占比(DEBTPER)、影子银行规模占比(SBPER)、贷款与影子银行规模(DEBT+SB)的回归方程进行模型设定的例行检验见表4。可以看到,在似然比检验中,三个方程均在1%水平下显著拒绝原假设,而在豪斯曼检验中,三个方程均无法拒绝原假设。似然比检验的结果说明引入固定效应模型是合适的,而豪斯曼检验的结果则推荐我们使用随机效应模型。本文出于稳健性考虑,同时汇报固定效应模型与随机效应模型的运行结果。

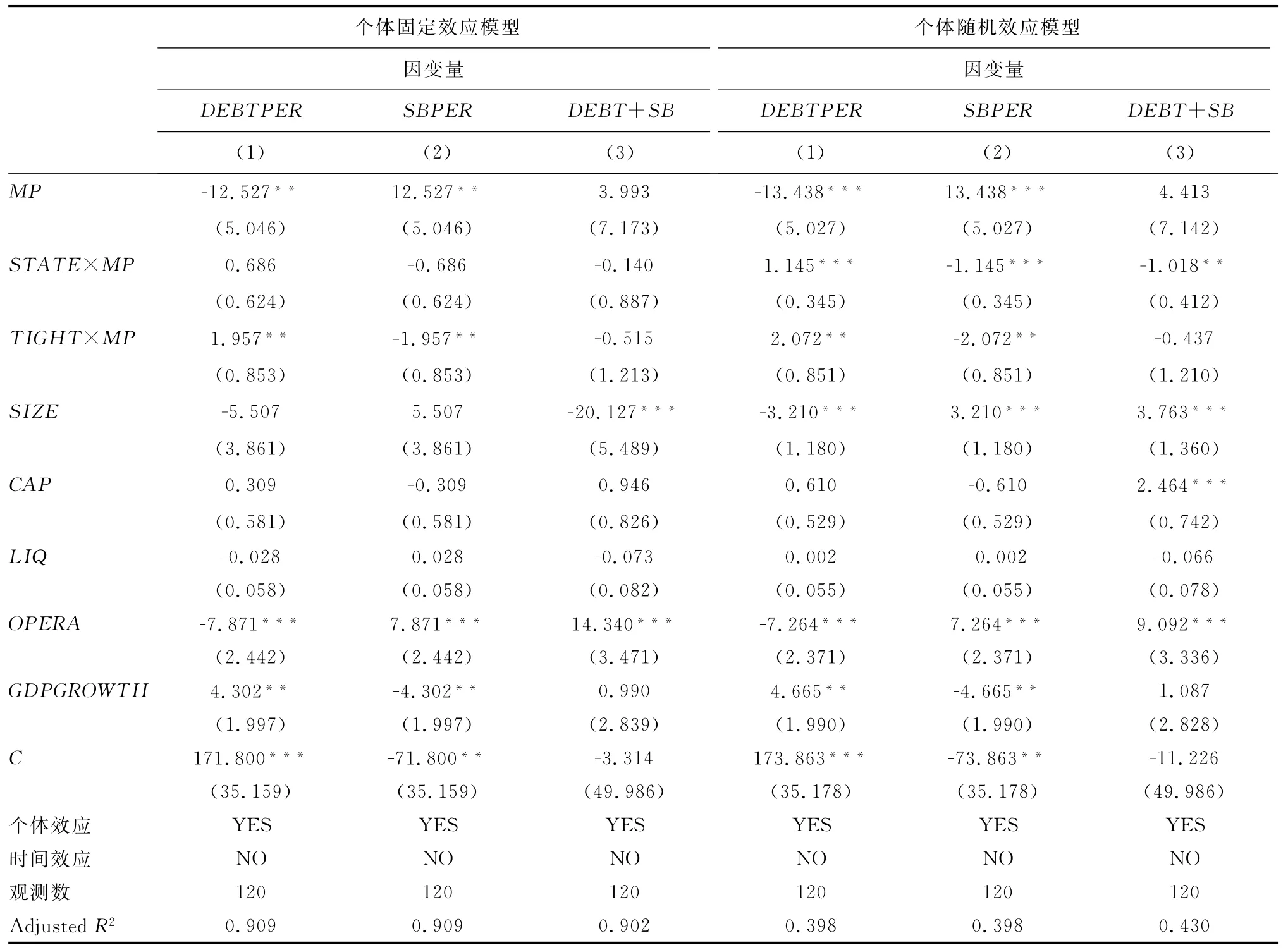

表5展示的是利用个体固定效应模型与个体随机效应模型重新运行模型(1)的回归结果。第1至第3列列示的是贷款规模占比(DEBTPER),影子银行规模占比(SBPER)、贷款与影子银行规模(DEBT+SB)分别作为因变量进行回归的结果。

表4 似然比检验与豪斯曼检验

表5 引入固定效应模型与随机效应模型的稳健性检验

从个体固定效应模型的三组回归结果来看,MP、STATE×MP与TIGHT×MP这三个主要解释变量的系数方向与表3中利用混合OLS模型进行回归得到的结果一致。除STATE×MP的系数不再显著外,MP与TIGHT×MP的显著性也与表3中的结果相同。

从个体随机效应模型的三组回归结果来看,MP、STATE×MP与TIGHT×MP这三个主要解释变量的系数方向与表3保持一致,并且从显著性水平上来看,个体随机效应模型略优于混合OLS模型。

总体来看,运行个体随机效应模型与运行混合OLS模型得到的结果非常相似,个体固定效应模型与混合OLS模型的差异也不明显。当采用固定效应模型与混合效应模型重新运行模型(1)后,本文表3基础回归的主要结论依然保持稳健。

4 结论与建议

本文从微观层面出发,研究商业银行从事影子银行业务对货币政策传导银行信贷渠道的影响。利用20家商业银行2011—2016年的微观数据,通过构建计量模型对这一问题进行实证研究。研究发现,在货币政策的冲击下,影子银行业务与传统信贷业务之间存在显著的替代效应,且该效应在非国有银行中表现得更为突出。此外,影子银行业务对货币政策通过银行信贷渠道传导的效果具有非对称性影响。影子银行业务对宽松性货币政策的抵消作用更强,对紧缩性货币政策的抵消作用较弱。在考虑商业银行从事影子银行业务的情况下,货币政策未能通过银行信贷渠道从整体上显著影响商业银行的对外融资规模,货币政策传导银行信贷渠道的有效性被削弱。

根据实证研究的结论,本文提出以下政策建议:一、如今,商业银行对外融资的方式不仅局限于传统的表内信贷,还包括以各种影子银行方式对外融资。因此央行在通过银行信贷渠道进行宏观调控时,应该综合考虑商业银行通过各种方式对外提供的融资规模,从整体上把控商业银行体系的信用创造能力。二、货币政策冲击对不同控制权属性的商业银行影响程度不同。针对不同性质的银行,政策的制定也应有所区别。随着金融结构复杂程度的不断加深,未来应该根据不同类型的银行施行更多的差异化政策,进一步提高货币政策的有效性。