基于信息化背景下银行金融产品创新的研究

2018-10-19刘晓慧

刘晓慧,李 峰

(1.山东省农村信用社联合社枣庄审计中心,277800 277800;2.枣庄农村商业银行股份有限公司,枣庄 277100)

1 前言

在国际经济全球信息化的趋势下,各个银行业务之间的竞争已经趋于白热化。银行业务之间的竞争如今已不只是业内竞争,另外其竞争要素开始向多元化方向发展。在我国社会主义市场环境作用下,各个银行的业务竞争越来越模糊,使银行业务的发展面临着许多困难。如果想要提高银行业务的竞争力,就必须对银行金融产品进行创新。然而现在银行金融产品的创新仍然存在着许多的问题,需要根据当前的实际情况,提出针对性的有效措施,实现银行业务的稳定发展[1]。

2 银行金融产品发展现状的评价分析

目前,国内外金融市场环境及内部需求都迫切需要进行产品创新,虽然各个银行早已推行了金融产品创新,例如:商业银行推行了多种理财产品,大幅增加了金融产品研发的投入,对金融产品的质量及管理体制进行了改革,优化了服务环节,以此来提升客户对于金融产品的认知[2]。然而就目前来看,各银行金融产品创新在某些环节上仍然存在着很多缺陷,从而阻碍了金融产品的健康发展,具体如下:

2.1 金融产品与客户契合度不够

在金融产品进行研发过程中,大部分银行把产品作为研发的核心部分,然而没有充分考虑到客户需求。大多数只是为了抢占市场的份额,而忽视了不同客户对于金融产品的需求差异,对客户利益没有引起足够的重视,导致丢失了许多客户。虽然金融产品在形式上有很多种,但实际上均没有考虑到客户的实际需求,对于一些客户提出的要求缺乏一个具有针对性的金融方案,这就造成金融产品的品质不能满足客户需要,严重阻碍了金融产品的健康发展。

2.2 金融产品类型平衡性不够

就西方发达国家而言,部分银行把资产类、负债类以及中间业务作为其金融产品创新的核心部分,主要是利用完善资产负债结构来增加银行的利润。而我国各银行的金融产品大多是负债类产品,缺乏规模较大的优质的资产类金融产品,而且其中优质的所占整个金融产品比重较少,同时也影响了银行对于经济的宏观调控。正是金融产品类型平衡性不够,导致了金融产品的实际效用难以充分发挥[3]。

2.3 金融产品创新缺乏有效的风险控制

当前我国的市场环境中,各个银行金融产品对于风险难以实现有效的控制,其对于风险的控制方式包括分散式和转移式两种,但实施以上两种控制方式的同时还会带来新的风险。而金融产品风险控制机制还不够完善,可能导致金融创新产品即得不到应有的收益,还会进一步加大风险。如果没有一个有效的风险控制措施,难以保证金融产品的合理性,严重影响其稳定发展。

3 完善银行金融产品创新的优化策略

3.1 加大中外资银行的深入合作

随着全球经济一体化发展,中外各个银行的合作空间越来越广阔,需要银行切实抓住机会,借鉴国外银行的先进管理制度以及产品研发经验,再根据我国的实际需要进行融合,开发出符合我国基本国情的金融创新产品,提升银行业务的竞争力和品牌影响力。在加强合作的基础上扩充银行业务的市场范围,这将对各银行金融产品的创新有着极大的促进作用。

3.2 在产品基础创新的基础上进行再创新

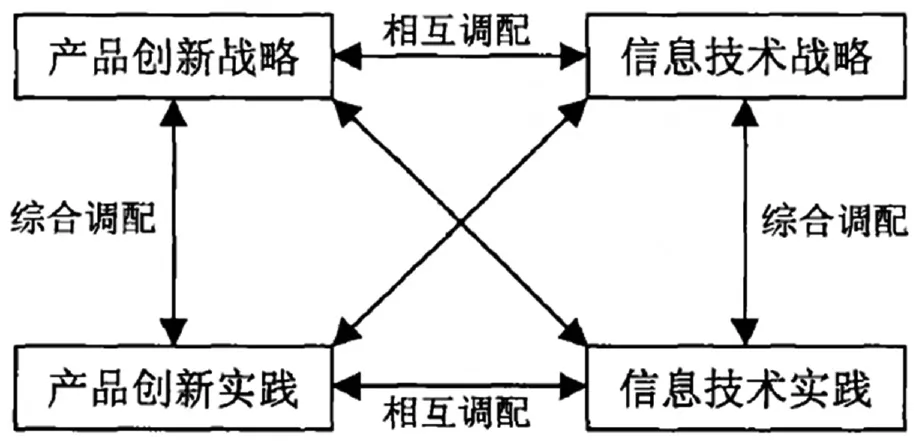

当前市场环境形势严峻、极为复杂,对于银行金融产品来说只是一次性的创新是绝对不行的,这就要求各银行在研发金融创新产品时,应该做好基础创新,为今后的二次甚至三次创新打下坚实的基础,使产品能够多次开发利用,让产品能够为银行带来长远的收益。对于单个产品而言,要利用产品之间的联系和特点进行有效结合,构建出合理的组合式金融产品,最终形成一个完整的金融产品体系[4]。另外,还可以实施银行信息技术与产品创新战略调配,使银行信息技术更好地支持金融产品创新,最终实现银行的各项业务目标。如图-1所示为银行信息技术与产品创新战略调配模型。

图-1 银行信息技术与产品创新战略调配模型

4 总结

综上所述,银行金融产品的创新是各银行提高业务竞争力的重要途径,虽然我国各银行在金融产品创新上还存在很多的问题,然而各大银行通过构建完善的金融产品创新体系,加大与国外银行的深入合作,充分重视金融产品的研发,保证其创新产品质量,一定能够有所改善,推动我国金融行业的深入发展。