医院成本控制新办法探索

2018-10-19李建强广元市中心医院

李建强 广元市中心医院

医院的各类成本按照习性不同可分为固定成本和变动成本两个大类,固定成本是指成本总额在一定时期和一定业务量范围内,不受业务量增减变动影响而能保持不变的成本,如:人员工资、房屋设备折旧费、各项税金、职工培训费等。变动成本与固定成本的习性相反,变动成本是指那些成本的总发生额在相关范围内随着业务量的变动而呈正比例变动的成本,如:材料费、低值易耗品、水电费等在医疗业务活动中直接消耗的资源。针对成本的习性不同,在探讨成本控制方法上,由于固定成本在一定时期内基本保持不变,可控空间不大,本文主要探讨变动成本的控制方法,以期达到控制其增长幅度、降低其占业务收入比例之目的。为本文阐述方便起见,下文省略了医院管理中其他考核指标,仅以成本考核论述。

医院的总成本实际上是由各成本中心(单独核算的业务科室和管理科室)汇集而成,成本控制的成效主要取决于各成本中心的控制效果。因此,如何调动各成本中心的积极性和主观能动性就成为医院成本管理的重要研究领域,医院管理者主要通过制定经济管理办法,并最终通过绩效工资分配的杠杆作用撬动各成本中心“节能降耗”的积极性。按照现行大多数医院经济管理办法,科室绩效工资计算方法是:成本费用直接在收入中进行抵扣,就其差额按比例计算。这种方法虽然简便易行,为大多数人所认同,但也有一定弊端,主要是成本抵扣环节处于绩效工资计算前,成本的增减对其绩效有一定影响,但未完全与科室利益挂钩。举例说明:

例1(标准成本状态):某科室一月份收入10万元,固定成本(人员工资2万元、折旧费1万元),材料等变动成本3万元,绩效提取比例为30%。

例2(超支成本状态):某科室一月份收入10万元,固定成本(人员工资2万元、折旧费1万元),材料等变动成本4万元,绩效提取比例为30%。

例3(节约成本状态):某科室一月份收入10万元,固定成本(人员工资2万元、折旧费1万元),材料等变动成本2万元,绩效提取比例为30%。

为本文阐述方便,将上述现行绩效计算方法作为“方法1”,即:

方法1:固定成本与变动成本均在绩效工资计算前抵扣,绩效工资=(收入-固定成本-变动成本)×绩效提取比例。则有三种结果:

例1:绩效工资=(10-2-1-3)×30%=1.2万元;

例2:绩效工资=(10-2-1-4)×30%=0.9万元;

例3:绩效工资=(10-2-1-2)×30%=1.5万元;

可以看出,如果采取方法1,在例2的情况下,医院总成本超支了1万元,但成本中心(科室)只承担了超支中的30%,即:0.3万元,另70%由医院承担;在例3的情况下,医院总成本节约了1万元,但成本中心(科室)只获利节约支出中的30%,即:0.3万元,另70%利润由医院获取。这样看来,虽然表面上医院与各成本中心都按照责任大小(30%与70%)承担超支的责任和节约的利润,似乎公平合理,但更应看到,成本中心是由具体的自然人组成的,而人总是具有追求个人利益的自然属性,因此,第一种方法在当前市场经济条件下不利于调动各成本中心节约成本的积极性和主观能动性。

在分析“方法1”的利弊后,如果将“方法1”略作调整,就可起到截然不同的另一种效果,即:

方法2:创立二个概念:①效费总额:绩效工资与变动成本之和;

②效费比率: 效费总额 ×100%总收入-固定成本

固定成本在效费总额前抵扣,变动成本在效费总额后抵扣,绩效工资=(收入-固定成本)×效费比例-变动成本。同上例,测算出的效费比例应为60%(以实际发放1.2万元绩效工资不变反推),即:

?

同样产生三种结果:

例1:绩效工资=(10-2-1)×60%-3=4.2-3=1.2万元;

例2:绩效工资=(10-2-1)×60%-4=4.2-4=0.2万元;

例3:绩效工资=(10-2-1)×60%-2=4.2-2=2.2万元;

将这两种方法分别不同情况作如下对比分析:

一、在标准成本状态(总成本费用不变)的情况下比较(单位:万元)

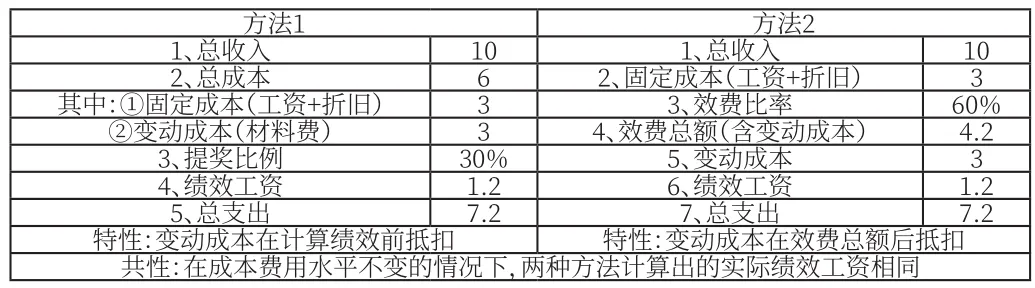

方法1 方法21、总收入 10 1、总收入 102、总成本 6 2、固定成本(工资+折旧)3其中:①固定成本(工资+折旧)3 3、效费比率 60%②变动成本(材料费)3 4、效费总额(含变动成本)4.23、提奖比例 30% 5、变动成本 34、绩效工资 1.2 6、绩效工资 1.25、总支出 7.2 7、总支出 7.2特性:变动成本在计算绩效前抵扣 特性:变动成本在效费总额后抵扣共性:在成本费用水平不变的情况下,两种方法计算出的实际绩效工资相同

二、在超支成本状态(变动成本增加1万元)的情况下比较(单位:万元)

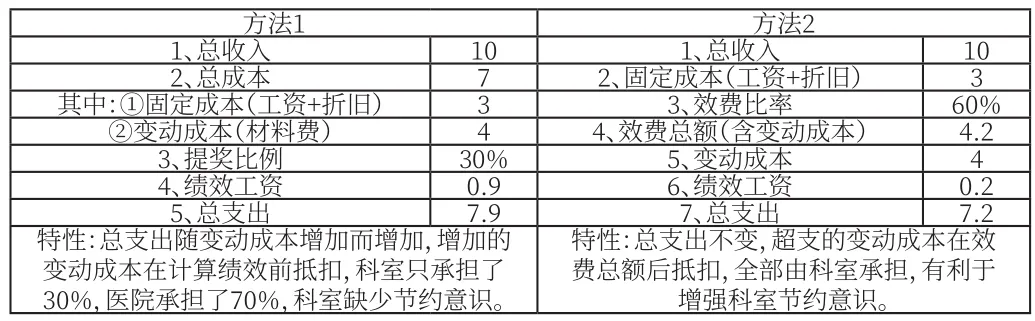

方法1 方法21、总收入 10 1、总收入 102、总成本 7 2、固定成本(工资+折旧)3其中:①固定成本(工资+折旧)3 3、效费比率 60%②变动成本(材料费)4 4、效费总额(含变动成本)4.23、提奖比例 30% 5、变动成本 44、绩效工资 0.9 6、绩效工资 0.25、总支出 7.9 7、总支出 7.2特性:总支出随变动成本增加而增加,增加的变动成本在计算绩效前抵扣,科室只承担了30%,医院承担了70%,科室缺少节约意识。特性:总支出不变,超支的变动成本在效费总额后抵扣,全部由科室承担,有利于增强科室节约意识。

三、在节约成本状态(变动成本减少1万元)的情况下比较(单位:万元)

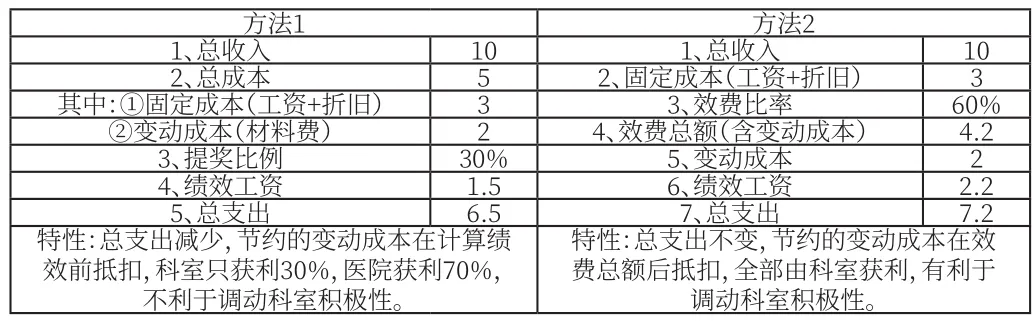

方法1 方法21、总收入 10 1、总收入 102、总成本 5 2、固定成本(工资+折旧)3其中:①固定成本(工资+折旧)3 3、效费比率 60%②变动成本(材料费)2 4、效费总额(含变动成本)4.23、提奖比例 30% 5、变动成本 24、绩效工资 1.5 6、绩效工资 2.25、总支出 6.5 7、总支出 7.2特性:总支出减少,节约的变动成本在计算绩效前抵扣,科室只获利30%,医院获利70%,不利于调动科室积极性。特性:总支出不变,节约的变动成本在效费总额后抵扣,全部由科室获利,有利于调动科室积极性。

通过上述三种不同情况下两种方法的比较,不难发现“方法2”的优缺点:

优点:更有利于调动全院职工节约支出、降低消耗的积极性,培养“降耗即增收”的主人翁意识。虽然在第一个年度,从医院角度看,可能见不到降低支出的明显效果,但应该看到,并不是支出没有减少,而是科室节约的成本费用转化成为了职工收入。因此,从职工增收、提高职工福利、加强员工凝聚力、提高工作积极性的角度来看,具有明显、积极的促进作用。况且在这一过程中,从医院总体费用上看,支出的绝对数并未增加。而根本目的在于通过一个年度的试行,能真正了解各科室成本耗用的底线,挖掘出节约成本的最大潜力,为来年制定经济管理方案提供真实、可靠、有效的参考数据。通过对上一年度经济管理方案的优化,能显著降低第二个年度的费用水平,真正体现其“节能降耗”的优点。

缺点:从管理者的角度看,效费比率较高,可能在60%左右(含变动成本),具体比例还需将最近几个年度,特别最近一年的收支指标作详尽分析、科学论证、充分酝酿后方能确定。

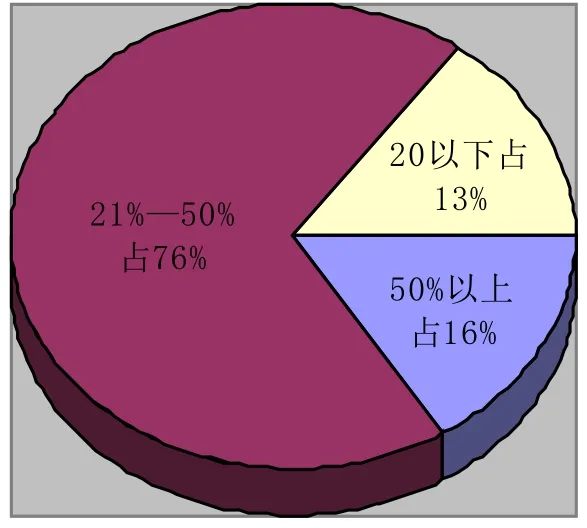

效费比率 科室数 占全院百分比 备注10%以下 2 5%11%—20% 3 8%21%—30% 7 19%21%—50%占76%31%—40% 8 22%41%—50% 13 35%51%—60% 4 11%

结论:通过以上对两种方法进行对比分析,结合我院近几年成本核算资料进行验证测算,如果结合医院其他管理措施,“方法2”在成本控制上具备优越性,具有可行性。