山西晋中农村金融普惠水平实证分析

2018-10-17侯希红

□侯希红 郝 英

(山西农业大学经济管理学院 山西 晋中 030801)

1 问题提出

金融能促进经济发展,但金融发展的效益可能会绕开一部分群体与单位,尤其是那些贫困的人群[1]。在我国集中表现为国有金融体系严重掣肘了“三农”的发展[2],这也从侧面说明农村金融在整个金融体系中一直处于弱势地位。虽然近年在国家积极推进城乡一体化进程中取得了长足进步,但与城市金融相比,在农村金融供求、网点布置方面还有诸多不足[3]。怎样把城市资金引导到农村区域,这是促进城乡一体化发展战略的关键。

针对此问题,引入普惠金融[4]概念作为研究的切入点。党的十八届三中全会中强调了“发展普惠金融,鼓励金融创新,丰富金融市场和产品”的重要性。“普惠金融”首次被正式写进党纲,为本研究起到了政策依据作用。

要想彻底解决“三农问题”,提高农民收入,需要创建健全的普惠型农村金融体系[5]。对山西晋中各县农村金融普惠水平进行实证分析,对建立健全惠民型农村金融体系具有理论指导和现实意义。

2 普惠金融指数体系内涵及构建

2.1 普惠金融指数体系内涵

普惠金融指金融体系能可持续为一国弱势人群、弱势产业和落后地区提供方便快捷、价格合理的基础金融服务[6]。金融普惠指数体系是一种包容性与和谐发展的金融指标体系,它能较全面、多角度、有成效地兼顾到全社会各群体及各阶层的金融需求,这就使得曾长期受排挤在金融服务体系外围的大量农村客户群体和其他社会弱势团体能同样得到金融服务支助。

Mandira Sarma2008年提出的金融普惠发展水平指标IFI的算法见下:

若金融普惠在n个维度方面评价(i=1、2、…n),即可用N维笛卡尔空间中的Di=(D1,D2,……Dn)表示。每方面的权数是Wi,Xa表最大值;Xb表最小值,第i维度的实际值用Xi表示。则每维度的评价值Di可用如下功效系数法公式计算:

在无量纲化处理后的 Di要满足 0<Di<1,Di越大,表明该地区在维度i上的表现越好。因每方面的权数设定为 0≤Wi≤1,所以若 D=(W1,W2,…,Wn)时为最理想状况,此时金融普惠发展情况最佳。

建构金融普惠总指数目的是要对各个理想值和测算值间之差进行系统聚类汇总成一个测度数值,公式为:

Mandira Sarma提出,金融包容性较高时,普惠金融指数 0.5≤IFI<1;中等时,0.3≤IFI<0.5;较低时,0<IFI<0.3。

2.2 普惠金融指数体系构建

金融普惠发展情况是多维度的,测度其发展水平的指数应是由多方面的指标组成的。据Mandira Sarma的思想,结合晋中农村金融服务情况,通过下面几步设计农村金融普惠指数体系。

(1)设计测度的方面。因需求与供给是度量金融普惠体系发展情况的主要成分,所以拟从金融服务提供方与需求方来设计。即存款和贷款情况分别为居民或企业对金融服务供给和需求方面的表现。

(2)评价指标的选取。在居民或企业对金融服务供给和需求方面的测度,分别采用人均存款所占人均GDP的百分比来表示(D1)和人均贷款所占人均GDP的百分比来表示(D2)[7]。

(3)权数的设定。结合Mandira Sarma理论要点,设定每维度的Wi=1。

此时IFI的公式为:

3 晋中11县市农村金融普惠发展情况测度

3.1 样本选取及数据资料解释

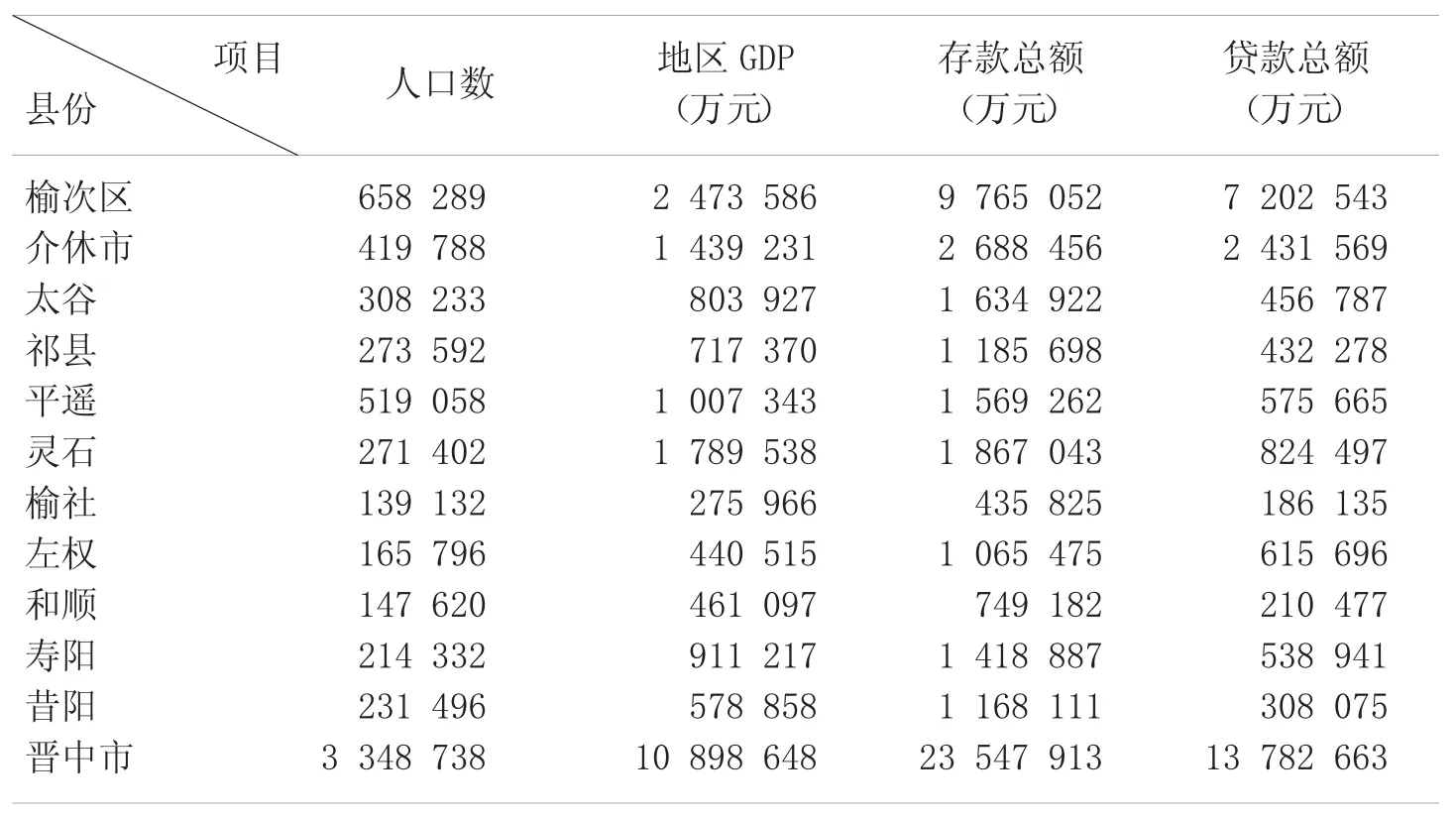

以晋中11个县(市)为研究对象,据《中国县(市)社会经济统计年鉴》的统计口径,统计各地存贷款总额。相关数据资料来源于2016年金融机构官方网站、中国农业信息网、中国银监会网站、《山西2016统计年鉴》及《中国县(市)社会经济统计年鉴》。

表1 2016年晋中11县(市)农村金融描述性统计指标

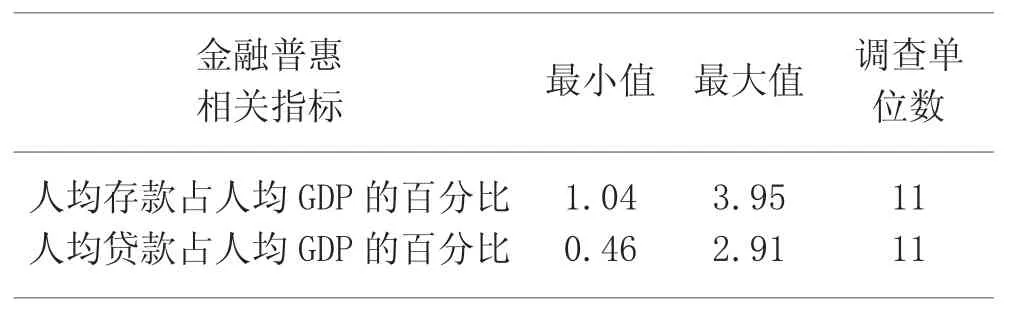

表2 2016年晋中11县(市)农村金融服务发展相关指标

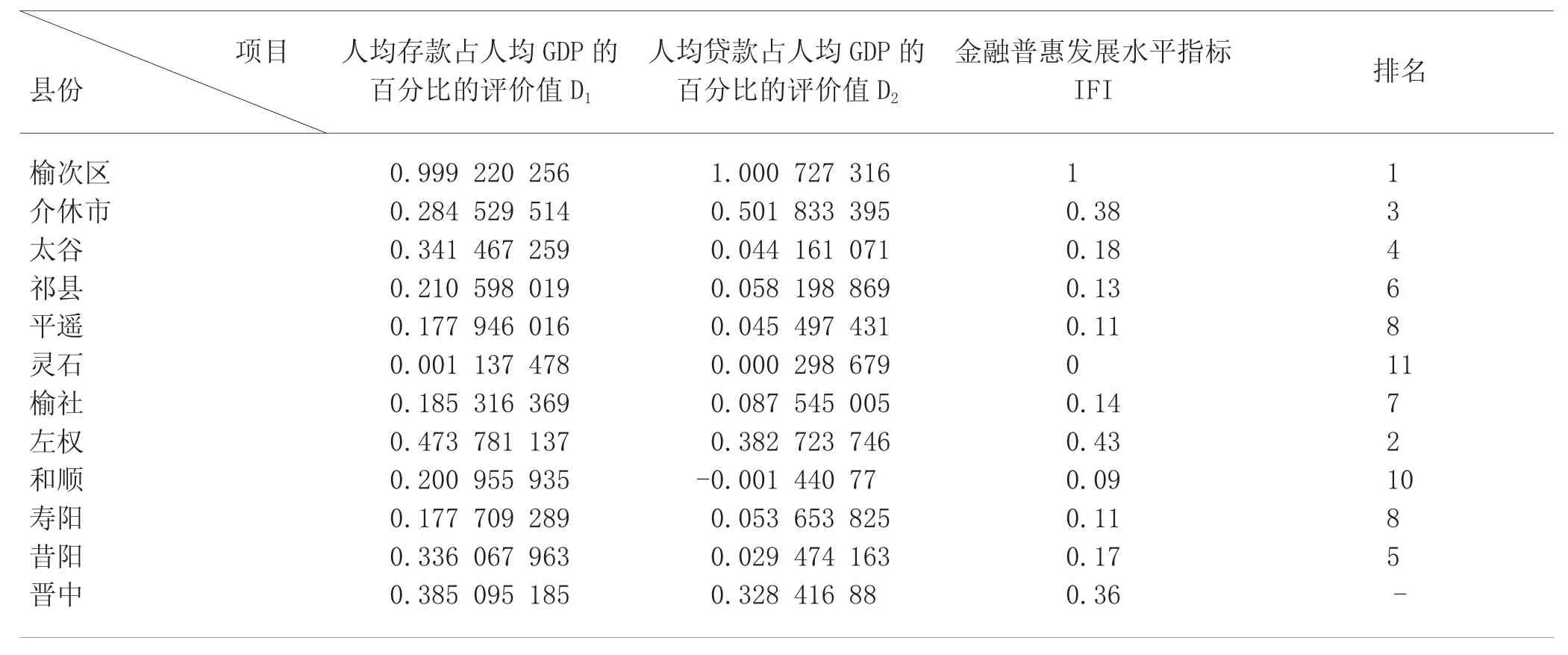

表3 2016年晋中11县(市)农村金融普惠相关指标

3.1.1 指标相关数据搜集

搜集晋中市2016年相关农村金融测度指标如表1。

据表1可算农村金融服务发展相关指标(见表2)。

据表2整理可算金融普惠相关指标(见表3)。

据表2和3整理结果可看出,晋中11县(市)2016年人均存款及贷款占人均GDP的百分比不够均衡,从居民或企业对金融服务需求及供给角度分析,可看出在与农村金融普惠水平发展相关性方面比较,更表现在存款方面。

3.1.2 农村金融普惠发展情况的测度

据上表3农村金融服务发展相关指标结果与测度计算公式,可算出各县(市)的农村金融普惠发展情况(见表4)。

据表4得出,2016年晋中农村金融服务发展情况地区差异明显,11县(市)农村金融普惠水平可分为三类。

A类:当IFI处于[0.36,1]时,县域金融普惠水平较高,表现为农村金融业务的服务水平也相对较高。

B类:当IFI处于[0.15,0.36]时,县域金融普惠水平处于中等,表现在农村金融的服务水平相对一般。

C类:当IFI处于[0 0.15]时,县域金融普惠水平较低,表现在农村金融业务的服务水平也相对较差。

据上述晋中市11县(市)农村金融普惠水平不同分类,可得出金融的发展受经济条件影响。

3.2 相关分析

3.2.1 晋中多数县市的金融普惠发展水平不高

由上述划分界限,晋中各县(市)的农村普惠发展水平,除假定排名第一的榆次区IFI为1,及排名最后的灵石IFI为0,能看出只有2县(市)的IFI比0.36大,处在较高的水平,分别是介休市和左权县,其中左权最高,但仅为0.43。有5县的IFI都不大于0.15,其中处于倒数位置的是和顺,只有0.09。晋中各县的IFI平均达到了0.36,计算结果说明晋中农村普惠发展水平整体来看是较高的。

3.2.2 同一县域人均存贷款占人均G D P的百分比排名次序表现不同

结合存贷款占比,普惠金融发展水平较高的A类县域,人均存贷款占比排名靠前也不是两者都强于排名靠后的县域,如介休市人均贷款占人均GDP的百分比排名优于左权,但人均存款占人均GDP的百分比排名却逊于左权,且介休人均存款占人均GDP的百分比排名也落后于B类县域太谷与昔阳的排名,这说明介休获得贷款的占比指标突出,而人均存款占比表现并不十分差,所以金融普惠水平排在前列。同样情况还有整体普惠金融水平较低的祁县、平遥、榆社、寿阳C类县域人均贷款占人均GDP的百分比排名也强于B类县域太谷与昔阳县的排名。

表4 2016年晋中11县(市)农村金融普惠发展情况

3.2.3 县域区别突出

据农村金融普惠发展指标将晋中划分成三种类别城镇群,其中IFI位于[0.36,1]的A类县市区包括榆次区、介休市、左权县;IFI位于[0.15,0.36]的 B 类县域包括太谷和昔阳;其余县域IFI指标位于[0,0.15],属于农村金融服务水平相对较低的C类县域。但就晋中市整体来看,IFI指标达到了0.36是的水平,位于A类和B类的交界处,说明A类与B类县市区占数虽相对较少,但优势突出,差异明显。

4 结束语

晋中农村金融普惠的发展情况整体水平较高,从居民或企业的存款供给角度来看农村普惠金融的发展相对均衡,各县域金融存款供给都能享有所需的金融服务。而从居民或企业的贷款需求角度测度的各县域农村普惠金融发展相对差异却较大,所以晋中金融单位的业务范围及自身对三农的信贷支持都有待提高。

(1)国家要出台更符合实际的农村金融普惠宏观调控政策。要安排下属部门及有关单位对政策落实情况组织调查,实事求是结合具体情形执行具体措施。

(2)统筹金融需求方与供给方的期望。小额信贷在乡村区域的不良贷款占比相对要高、农业保险赔付大于农业保险保费收入皆是现实中发生的情形,导致本应促进农村金融普惠水平提高的金融单位发展受到牵制。由于金融市场是由居民或企业的存款供给和贷款需求两侧共同组成运转的,因此政府财政加大力度扶持之外金融单位要创造性地出台一系列激励措施,实现金融单位促进金融普惠发展水平的建设作用。

(3)发展健全的县域金融普惠发展水平测度指标体系不仅可对不同区域金融普惠发展水平进行静态分析,且可对同一区域金融普惠发展水平不同时间进行动态分析,这就对精准促进金融普惠发展水平的提高建立起了现实的根据。由于受一些指标搜集数据的局限性,实证分析中没能够借鉴采纳较全面的普惠金融测度指标体系来计算。今后金融机构需建立起完善的层层上报、由下至上的测度普惠金融发展水平的相关指标体系的数据库,从而使政府及研究学者据此进行较精准、全面的实证分析,实现横向、纵向全面测度金融普惠发展水平的目的。

(4)推动晋中区域农村经济协调发展、促进普惠金融区域化发展。推动农村经济发展是促进普惠金融发展水平的根本措施,首先应制定符合各县县情的经济措施来缩小城乡收入差距,推动城镇化进程,其次应加快农村经济结构调整,提高二、三产业的比重,为金融机构发展提供良好的市场环境。晋中各县(市)农村地区普惠金融发展与经济发展存在显著的区域差别,应采用区别性的金融政策,借助榆次区福射区区位优势,推动本区域农村经济协调发展,吸引更多的金融资源,从而促进晋中市金融普惠发展水平。