货币政策与房价波动关系的实证分析

2018-10-17郑世刚

郑世刚

(湖北经济学院 物流与工程管理学院,武汉 430205)

0 引言

1998年我国住房制度改革以来,“房价上涨”和“政策调控”始终是房地产市场的主旋律。尤其是2008年以来,房地产市场表现出三大显著特点:一是与之前相比,不管是调控力度还是政策数量都发生了根本性的变化,尤其是货币政策的密集使用;二是房价大幅上涨,期间全国商品房平均价格累计上涨了195%(以1998年为基数),房价陷入了“越调越涨”的怪圈之中;三是从70个大中城市以及10大重点城市的月度数据来看,我国房价表现出明显的波动特征。

对于我国房价的持续上涨和大幅波动,许多学者提出这是政策环境影响的结果[1,2],并认为货币政策是其重要原因[3]。国内学者大都认为货币政策应对资产价格做出反应[4,5]。自Friedman 开始,经过Svensson(1997)[6]等的发展,货币政策建立了包括政策工具和目标函数的反应规则,构成了央行调控的一般框架。但选取哪些政策工具,目前并没有一致的结论,国内大量学者倾向于利率规则[7,8],而近年来许多学者认为应建立利率和货币供应量的混合规则[9,10],从而建立“多目标、多工具”的货币政策框架及规则体系。

虽然我国房价波动对货币政策实施的影响是明显的,但国内已有文献中将房价纳入货币政策反应规则的研究,尤其是我国当前货币政策是否对房价波动做出了反应及其立场如何的实证研究是缺乏的。因此,本文将针对这两个方面进行研究,一方面构建引入房价波动的货币政策反应规则模型,并推导最优货币政策工具反应规则;另一方面实证分析货币政策工具对房价波动的反应及其立场。

1 货币政策反应规则的模型构建与推导

从我国目前的实际情况来看,房价波动纳入货币政策规则越来越具有现实性。一是房地产日益显著的金融属性,使得房价波动对金融体系以及货币政策的实施可能产生重要影响;二是房地产在我国家庭资产中占有较高比例,具有显著的财富效应和抵押效应,加上房地产业的关联效应,从而房价能够通过不同的传导机制对社会总需求形成影响,并最终影响到物价稳定目标的实现;三是房价的不断上涨引起市场相对价格的变化,导致更多的资源被引入房地产领域,可能带来资源错配危机。在如何引入房价问题上,货币政策是关注而不是盯住房价对我国而言是较为现实的选择,即采用间接反应观的做法。因此本文引入房价波动作为货币政策规则目标函数的约束条件,构建利率和货币供应量两种货币政策反应规则模型,并推导出含有房价因素的最优反应规则。

1.1 利率反应规则

泰勒规则是最常用的利率规则之一,描述了短期利率对通胀和产出的反应。对于大多数封闭经济模型,泰勒规则可能是最优货币政策,其形式上的简洁性能够避免货币政策的时间不一致性问题。利率政策的设计还需要考虑两个问题:一是利率平滑。理性预期假设下,长期利率根据预期短期利率变化而调整,政策制定者无需大幅调整短期利率就能熨平经济波动。大量实证研究表明平滑的泰勒规则能够更好地拟合各国实际经济数据;二是规则前瞻性和后顾性。前瞻性基于预期,后顾性则基于当期和滞后数据,虽然许多学者倾向于使用前瞻性规则,但近年来的研究表明,这一规则可能具有重大的理论缺陷。而后顾性能避免自我实现机制导致的宏观经济波动,保证价格水平的确定性和宏观经济的稳定性。

借鉴已有文献的做法,将包含平滑的利率规则表示为:

其中,各变量均为偏离值,it、it-1分别为t期和t-1期利率水平与长期均衡利率的偏离,πt-1为通胀率与目标通胀率的偏离,xt为产出缺口与长期均衡产出的偏离,βπ、βx分别为通胀系数和产出缺口系数,ρ为平滑系数,

假设宏观经济为封闭型,利率政策以通胀和产出为目标。首先在加速型Philips模型约束(式(2))下,使央行的目标函数最小,损失函数表示如式(1):

δ为央行贴现率,μ为产出与通胀目标的相对权重。其次在总需求方程(式(3))中引入房价,用变化率p表示,借鉴Blanchard和Watson(1982)的理性预期模型,在房价方程(式(4))中引入理性预期刻画非经济基本因素b对房价波动的影响,以及房价波动的“自我积累”特征。

νt、ε、η为外部冲击,均服从均值为0,方差为常数的正态分布,式(1)至式(4)构成了利率规则反应函数模型。

接下来综合利率规则的约束条件,将房价方程和Philips方程代入总需求方程计算得出:

可简写为:

对损失函数(式(1))两边取期望值,经过一系列推导计算,得到最优利率反应规则为:

式(5)中,d<0。

从式(5)中可以得到两方面的解释,一是假设不考虑房价波动对总需求的影响,即β3=0,则产出缺口、通胀率的系数将变大,意味着利率的变动幅度会增加,并对政策目标的实现形成不利影响。因此可以认为将房价波动纳入利率规则,更有利于利率自身的稳定,从而减少对产出和通胀的冲击;二是利率规则未引入房价波动时,非经济基本因素b对总产出形成直接冲击,而房价波动的引入减弱了这一影响。并且由于房价作为中间媒介的缓冲,这些冲击同样降低了利率的变动幅度,从而增加了利率规则的可靠性和稳定性。

将最优反应规则代入包含平滑的规则方程,可以得出平滑利率规则的反应函数为:

简化为:

可以看出,在产出方程中加入房价波动作为损失函数的约束条件,利率反应规则将包含房价波动,利率在对产出和通胀做出反应的同时,也应对房价波动做出反应,并且也应对产出缺口、通胀率以及自身滞后项做出反应。

1.2 货币供应量反应规则

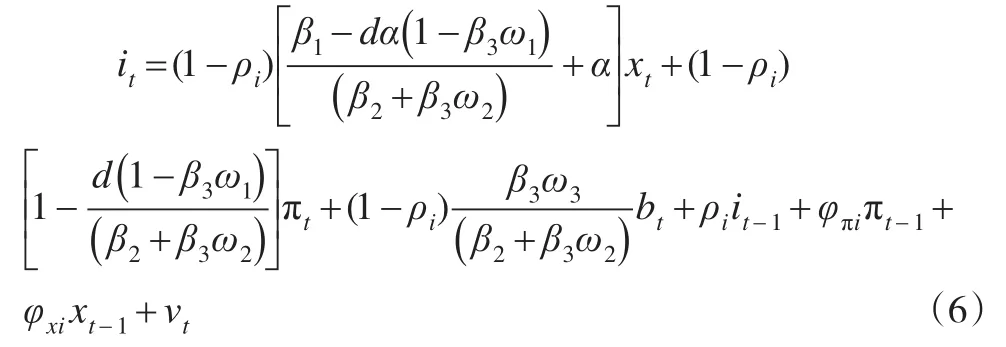

虽然许多学者主张货币政策应从货币供应量规则转变为利率规则,但从我国实践来看,由于利率市场化滞后,利率规则的基础条件并不完全具备,货币供应量在调控宏观经济中仍起着无可替代的作用[5],2008年以来的政策调控轨迹也反映了这一点。类似于利率规则的分析思路和做法,将包含平滑的货币供应量规则表示为:

采用与利率规则相同的模型构建方法,经推导计算得到最优货币供应量反应规则为:

与最优利率反应规则的表达式基本相同,区别在于产出和非经济基本因素的系数不同,式(7)中b的系数符号与式(5)相反。与利率规则的分析相似,从式(7)中也可以得到相似的解释。纳入房价波动后,产出和通胀的系数变小,更有利于货币供应量自身的稳定,同样会降低非经济基本因素对总产出的冲击,从而降低货币供应量的变动幅度,不同的是,作用方向相反。

继而,得到包含平滑的货币供应量反应函数为:

简化为:

同样可以看出,货币供应量反应规则将包含房价波动,在对产出和通胀做出反应的同时,也应对房价波动做出反应,并且也应对产出缺口、通胀率以及自身滞后项做出反应。

2 实证分析

2.1 方法选择

根据上文的分析,利率和货币供应量反应规则模型的解释变量中包含了产出缺口、通胀率以及自身的滞后项,可能导致解释变量的联立内生性问题以及被解释变量滞后项与误差项之间的相关性问题,造成结果有偏和非一致。最小二乘法、极大似然估计法等难以得到可靠的估计结果,相比之下,广义矩估计法(GMM)允许模型存在异方差和相关性,当解释变量存在内生性时,可通过工具变量加以解决。因此本文采用GMM模型进行分析。

2.2 变量说明和数据处理

选取2008—2017年的月度数据,涵盖了过去十年的市场变化,在保证样本量的同时,也能够避免周期性因素的影响。由于我国银行贷款利率调整较少,与解释变量可能难以产生稳定的关系,因此本文使用7天银行同业拆借加权平均利率,并与同期通货膨胀率相减得到实际利率。货币供应量采用名义值除以CPI得到的实际货币供应量作为替代变量。通胀率采用CPI定基数据,以2007年12月为基期。

产出和房价分别采用产出缺口率和房价偏离率表示。由于统计局发布的GDP为季度数据,不能直接利用,首先使用X12法进行季节处理,其次利用规模以上工业总产值的月环比增速作为GDP增速的替代值,计算出不同月度的GDP。平均房价由商品房销售额和销售面积计算得到,同样需要进行X12季节处理。最后使用HP滤波法分离出潜在GDP和均衡房价,从而求出产出缺口和房价偏离率。另外,货币供应量也采用X12法进行季节处理,所有数据来源于中国统计局和中经网。

2.3 统计描述

如表1所示,各变量的均值与中值表明样本数据并无异常值,被解释变量呈右偏特征,解释变量均呈左偏特征。偏度、峰度和JB统计量以及P值均显示,除货币供应量,其他变量都接近于正态分布,表明货币供应量存在较大幅度的波动。

表1 各变量统计描述

2.4 估计结果与分析

GMM方法在于根据模型和数据得到一系列矩条件,然后求解满足条件的系数。GMM估计的首要条件是运用工具变量得到相应矩条件方程,通常选取变量滞后项作为工具变量,对应于被解释变量,分别选取一年期贷款利率和M1增长率的一阶滞后项作为工具变量,并选取CPI、产出缺口和房价增长率的一阶滞后项作为两个模型的工具变量。由于模型中只有被解释变量的滞后一阶项为内生变量,因此解释变量自身也可以作为工具变量。GMM分析中,模型的优劣并不取决于R2和F统计量,而是取决于是否存在过度识别,即Hansen检验。

首先进行自相关检验,由于解释变量中含有被解释变量滞后一阶项,因此DW检验失效。如表2所示,利率和货币供应量的Q和LM检验表明不存在自相关性,ADF单位根检验显示数据是平稳的,解释变量间不存在多重共线性,Hansen过度识别检验表明工具变量具有较好的外生性。因此,数据具有较好的平稳性,估计结果是稳健的。

表2 数据自相关和平稳性检验结果

为分析货币政策是否对房价波动做出反应,表3以7天银行间同业拆借利率和M2作为被解释变量,分别报告了利率和货币供应量反应规则模型包含房价(模型Ⅰ)和不包含房价(模型Ⅱ)的情况。估计结果表明,4个模型的拟合程度较高,具有较好的解释力。

表3 利率和货币供应量反应规则估计结果

第一,表3的结果显示,不管是利率反应规则还是货币供应量反应规则,纳入房价波动的模型Ⅰ与不包含房价波动的模型Ⅱ相比,各解释变量的系数并没有发生明显区别,包括大小、符号和显著程度。7天同业拆借利率和M2对房价波动的反应系数分别为正和负,但绝对值都比较小,并且均不显著。如前所述,货币政策应对房价做出反应,从而减小经济增长和物价的波动,但分析结果表明货币政策的两个工具均未对房价波动做出有效反应,即使有,也非常微弱。这与文献[11—13]的研究结论是一致的,即我国没有将房价作为货币政策直接操作的依据。

第二,7天同业拆借利率和M2均对产出缺口和通胀率做出了显著反应,2008年以来的10年中,我国货币政策仍以传统调控目标为核心,货币政策的主要任务为保持宏观经济和物价的稳定。但相比较而言,货币政策对通胀率的反应更为充分,即对物价的稳定更为关注,7天同业拆借利率和M2的系数均显著为负,绝对值分别为0.68和0.94,M2的影响效应更为明显。从不同政策规则的反应系数绝对值来看,M2对产出缺口和通胀率的反应都要优于7天同业拆借利率。与利率相比,M2对经济变量的解释能力高于其他变量,央行更倾向于以M2为货币政策的中介工具,这与文献[5]和文献[14]的研究结果基本相似。这也比较符合我国的实际情况,虽然许多学者主张货币政策应由数量规则转向价格规则,但不可否认的是,我国货币政策的传导机制仍主要是以货币供应量为中介的信贷渠道,利率规则的传导机制并不通畅。从政策实践来看,2008年以来货币供应量的调整最为频繁,仅2011年和2012年两年内,存款准备金率的调整就高达12次。这一时期也是房价持续上涨的时期,由于房地产的投资收益远高于贷款利率,大量资金进入房地产市场。而同期M2在未对房价进行反应的情况下,累计值从2008年的42万亿增至2017年的167万亿,货币供应量在充分反应宏观经济的同时,也构成了房价猛涨的重要原因。

第三,分析结果中被解释变量和通胀率一阶滞后项的系数也值得注意,不仅显著为正,且系数相对较大,而对产出缺口的滞后项反应不显著。这表明货币政策的实施具有明显的惯性效应,并且通胀率的历史信息构成了货币政策反应规则的重要依据。

3 结论与建议

3.1 结论

本文引入房价波动作为货币政策规则目标函数的约束条件,构建利率和货币供应量两种货币政策反应规则模型,并推导出含有房价因素的最优反应规则。结果表明,纳入房价波动的货币政策反应规则更有利于政策的稳定性和产出、通胀目标的实现,货币政策在对产出和通胀做出反应的同时,也应对房价波动做出反应,同时应对产出和通胀以及自身滞后项做出反应。

但利用我国2008年以来数据的实证分析结果表明,利率和货币供应量均未对房价波动做出有效和显著的反应,而对产出缺口和通胀率的反应较为显著,尤其是对通胀率的反应非常显著。在两个政策反应规则中,M2的影响效应更为明显,对宏观经济的解释力更强,考虑到我国货币政策实践,M2也是我国房价持续上涨的重要原因。

3.2 建议

第一,将房价波动作为目标函数的约束条件纳入货币政策的框架中。当前以及未来一段时间内,房地产业对国民经济的影响仍将比较显著,房价不仅是判断经济是否景气的重要依据,也是实现物价稳定的重要作用力。理论证明当货币政策反应规则含有房价波动时,政策的调控效果更好,实证结果也表明货币政策主要以通胀率为目标,并未对房价波动做出有效反应,房地产的投资特性使得货币供应量大量流入房地产市场,并在推动房价不断高涨的同时,也带来了资源配置效率低下、产业结构不合理的风险。因此,应尽快完善货币政策对房价信息的反应机制,提高政策工具对房价波动的调控效果。

第二,推进利率市场化改革进程,完善利率对宏观经济和房地产市场的响应机制建设,提高利率市场化程度,使其能够做出及时有效的反应。2008年之后我国经济面临着环境不确定和增长不稳定等问题,利率对宏观经济的反馈机制不够完善,作用渠道不够畅通,利率政策大多为被动式的突击和集中性的调整。因此应增加政策调整的主动性和分散性。

第三,继续实施货币供应量反应规则,发达国家的经验证明价格型规则是未来的发展趋势,但实证结果表明在利率无法实现预期目标的情况下,货币供应量显示了较好的弥补作用。在提高利率反应规则对宏观经济以及房地产市场的调控力度和效果的同时,仍需将货币供应量作为重要的调控工具。在对房价波动形成积极有效反应的同时,需要加强货币供应量反应规则的稳定性,推进其市场化运作。