人口结构对房地产价格影响的实证分析

2018-10-17叶小青常金华

叶小青,徐 娟,常金华

(1.中南民族大学 数学与统计学院,武汉 430074;2.中南财经政法大学 统计与数学学院,武汉 430073)

0 引言

近年来,我国房地产价格持续上涨,“买房难”成为人民生活的最大问题之一,投机导致的房地产价格上涨进一步提升了房地产市场的泡沫水平,已严重影响了社会稳定和经济发展。为了维护社会经济稳定发展,国家相继出台一系列政策,限贷、限购、房产税等,从长期来看,均未取得良好效果。房价快速上涨的背后,究竟是何种因素在发挥作用,现有研究尚未得出一致结论。本文尝试从需求的角度来解释中国的高房价。由于人口结构和人口总数直接决定了房地产市场的需求[1-4],因此,本文针对不同地区(东、中、西部),重点考察人口结构对房地产价格的影响,并综合考虑经济基本面、货币和利率因素以及预期投机因素的作用。在政策方面,针对我国不同地区的异质性,测度房地产调控政策对东、中、西部地区的效应差异性。

1 房地产价格波动的交互效应动态模型

1.1 计量模型

Muellbauer 和 Murphy(1997)[5]曾将房地产需求表示为:

其中,K/POP是房屋需求和人口数的比值,表示人均房屋购买量,y是收入变量,C是成本变量。D是其他影响房地产市场需求的变量,比如利率水平、信贷规模、人口结构等。基于模型(1)来进行研究的代表性文献有梁云芳和高铁梅(2007)[6],但不同的是没有考虑人口结构因素。

由于房地产市场的需求还受到人口结构和信贷规模的影响,徐建炜等(2012)[7]研究表明我国居民的住房需求和所处的年龄阶段密切相关,这也进一步验证了本文的判断:房地产市场的需求需要考虑人口结构的影响。所以,本文考虑人口结构这一因素,并记为SP。孔行等(2010)[8]研究表明按揭贷款能够从使用者成本和预算约束两个方面影响房地产市场,所以本文考虑信贷因素的影响,用E来表示信贷规模。模型变为:

参考梁云芳和高铁梅(2007)[6]的处理方法,本文假设消费者购买两种物品:房地产(用H来表示)和其他商品(用COM来表示)。根据消费者行为理论,均衡状态下这两种商品的边际替代率应该等于对应价格的比值的倒数,假设其他商品的价格为1,此时边际替代率就等于房地产的使用成本,也就是租金,所以模型(1)中的成本进一步表示为:

其中,PH表示房地产价格,表示预期的房地产价格,tH表示房产交易税率或者房地产税率,m表示房屋的维护费率,r表示中长期贷款利率。

考虑到简洁明确的原则,在成本方面本文只考虑最主要的利率因素,用实际利率来表示。所以,成本因素进一步简化为:

将租用成本带入模型(2),对原函数求逆,用f来表示新的函数,得到理论模型:

考虑到房地产市场中预期的作用,在房价上涨的预期下,消费者普遍认为“晚买不如早买”,强烈的购买欲望也会进一步扩大房地产市场的交易量,所以,本文进一步将模型动态化表示为:

因我国东、中、西部地区的经济结构和资源禀赋都存在显著差异,对货币政策的敏感性也不一样,所以,本文在研究利率的效应差异时,引入利率与不同个体的的交互效应λirt,对这一问题进行分析。基于理论模型(6),为反映各影响因素对房价的弹性,将变量对数线性化,同时考虑各地区的差异性及货币政策效应,进一步建立带交互效应的动态面板数据计量模型如下:

在模型(7)中,对于人口结构变量LnSP,本文具体化为两种:老年抚养比和少年抚养比,分别表示ODR和YDR①老年抚养比和少年抚养比是百分比变量,为直观反映这三个解释变量改变1%导致房价波动的百分比改变量,本文采用变量水平值。利率变量r也如此。。PHit表示房地产市场价格,将数据取对数之后记为Pit,代表预期的滞后项表示为Pit-1。y表示实际收入,用人均实际GDP代表来衡量,将数据取对数之后记为INC。KPOP表示人均需求,用房地产销售面积与人口数的比值来衡量,取对数之后记为SH。E表示信贷规模变量,用金融信贷数量来衡量,取对数之后记为B。模型(7)可以表示为:

考虑到不可观测的房地产政策、测度不可观测房地产政策的作用趋势以及各地区对不可观测房地产政策的效应差异性,模型进一步改进如下:

其中,λ1i度量共同因子利率对不同省份的效应差异性,ft度量不可观测的房价调整政策变量,λ2i度量不可观测房价调整政策对不同省份的效应差异性。由于共同政策变量存在可能导致横截面数据具有相依性,带交互效应的模型(9)可以刻画这种相依性,提高了实证分析结论的可靠性。

1.2 模型的估计

为了描述得更为清晰,用向量Xit=(Pi,t-1,INCit,SHit,ODRit,YDRit,Bit)来表示(9)中的变量,将模型简化为:

由于模型(10)是带交互效应的动态面板模型,同时带有可观测和不可观测的共同因子、个体效应,而且还有共同因子和个体效应的交互效应,模型参数用常规方法无法估计,参照Bai(2009)[9],本文提出新的迭代估计方法:

(1)首先,为了消除个体效应μi,让模型转变为常规的面板模型,本文对模型(10)中的变量取离差(时间维度):

(2)基于迭代算法来估计模型(11)中的各参数。首先忽略不可观测因子交互效应部分,参照Bai(2009)[9],构造投影矩阵,得到α和λ1i的初始估计值α̂和。

基于λ2i和ft估计值,根据步骤(1)更新α和λ1i的估计值。

(4)基于模型(12)和模型(13)的迭代运算,直至收敛。

2 指标说明与样本数据

考虑到中国在1998年启动房改政策,1998年以前是非市场化的福利分房时代,本文的样本区间为1999—2016年,横截面为31个省市②我国的区域初步划分为东部:北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南。东北:辽宁、吉林和黑龙江。中部:山西、安徽、江西、河南、湖北和湖南。西部:内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆。进一步考虑到地域特点,本文将上述分类的东部地区和东北部地区合称为东部地区。。数据来源于全球统计数据分析平台和《中国统计年鉴2017》。

房地产价格P用各省房地产实际销售价格来衡量,人均实际收入变量INC用各省市人均GDP来衡量,并分别基于各省市CPI指数和人均GDP指数(1999=100)进行平减。为了反映出弹性,此处均取对数值。人均销售面积SH用各省市每年商品房销售面积除以各省城镇人口数得到。衡量人口结构的是人口抚养比例,一般是指15岁以下和64岁以上人群占工作人口(15~64岁)的比重,具体分为老年抚养比例和少年人口抚养比例,计算方法如下:ODR是用65岁及以上人口数除以工作人群数(15~64岁)得到,YDR是用0~14岁人口数除以工作人群数(15~64岁)得到。信贷规模B是房地产资金来源中除自筹资金以外的其他资金,用各省市CPI指数(1999=100)进行平减后得到实际值,然后再取对数。考虑到房地产市场的贷款主要为中长期贷款,本文用3年期金融机构中长期贷款利率减通货膨胀率来代表实际利率r。

3 实证分析

3.1 平稳性检验

为了避免伪回归,本文对所有变量进行面板平稳性检验,检验结果见表1。从检验结果可以看出,不论是在同质单位根假定LLC检验,还是异质单位根假定PP检验,变量均是平稳的。可以直接对动态面板方程进行估计,无需担心伪回归的问题。

表1 面板单位根检验

3.2 区域异质性检验

不同的地区由于经济结构和资源禀赋的差异,人口结构、预期、收入、信贷规模对房地产市场价格的影响也不一样,房地产调控政策在不同的地区效果也存在差异。考虑到这一因素,本文首先估计出全国各省市为对象的估计结果,再分别估计出东、中、西部地区的估计结果,结果如表2所示,对东、中、西部地区的异质性进行检验。若检验表明存在异质性,则分区域进行对比分析。

表2 模型估计结果

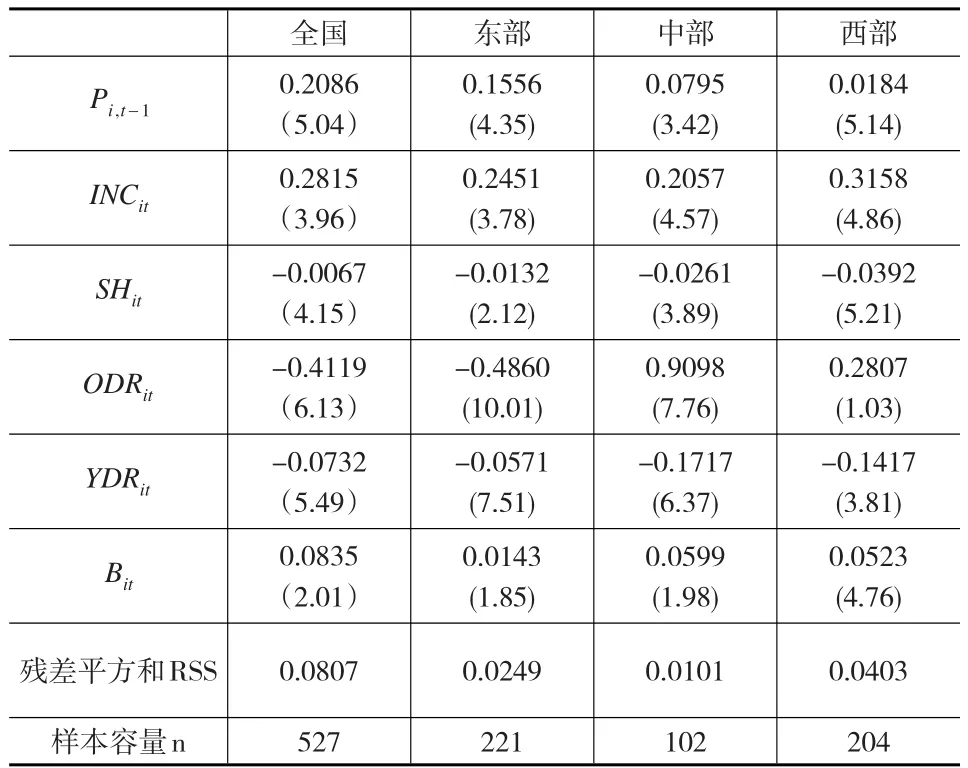

基于全国各省市面板数据的方程实际为约束方程,约束条件为东、中、西部地区的系数值一致,其残差平方和记为RSSR,样本量记为n。分别针对不同地区的回归方程则为非约束方程:东部地区方程的残差记为,样本量记为n1,中部地区方程的残差记为,样本量记为n2,西部地区方程的残差记为,样本量记为n3。约束性检验统计量F的检验统计值如下(约束条件个数k=6):

对应p=0.0001,在1%的显著性水平下拒绝地区间同质的原假设,有必要进行分地区的讨论,所以在下文中主要对东、中、西部地区的结果进行分析。

3.3 人口结构的影响

从实证分析结果可以看出,老年抚养比对东部地区房地产价格有显著的遏制作用,而对中部地区的房地产价格有显著的促进作用,西部地区则不具备统计上的影响。老年抚养比上升1%,东部地区的房地产价格下降48.60%,中部地区的房地产价格上升90.98%,西部地区的房地产价格上升28.07%。少年抚养比对东、中、西部地区的房地产市场均具有显著的促进作用,少年抚养比上升1%,东、中、西部地区的房地产价格分别下降5.71%,17.17%,14.17%。

东部地区和中部地区老年抚养比例与房地产价格存在负向、正向影响差异的原因在于财富在不同年龄配置结构不同,东部地区财富主要集中在中青年群体,中部地区财富主要集中在老年群体。这与近十年来的人才流动息息相关,由于东部沿海地区经济发达、薪资福利好、工作机会多等原因,高端人才纷纷流向东部发达城市。人才流向的热门城市主要为北京、上海、广州、深圳等一线城市,高端人才成为财富创造的主力军,相比较而言,东部地区的财富主要掌握在中青年群体手中,老年群体本身对房地产的需求就不是特别强烈,再加上他们的购房能力有限,老年抚养比和房地产价格负相关,中青年群体的大量涌入所带来的老年抚养比下降对房地产市场价格起到了促进作用。而在中部地区,虽然房地产市场需求表现主要为中青年提供的购买力,但是由于中部地区的薪水相对于房地产价格远远不够,自身薪资能力有限,购买住房时依赖于父辈的帮助,呈现出长辈补给青年的局面。在房价上涨的预期下,两代人的储蓄同时释放与房地产市场,结果表现即为中部地区老年人口抚养比与房地产价格正相关。

东、中、西部地区少年抚养比例与房地产价格均呈现出负向相关。从数量关系上来看,我国从2000年到2016年,由于70年代计划生育政策的实施,少年抚养比从38%下降到22.9%,下降了15个百分点,少年抚养比的下降推动了房地产价格的上升。

3.4 泡沫特征分析

Stiglitz(1990)[10]对“资产泡沫”给出过一个通俗的描述:如果一种资产今天的价格高,是因为投资者预期它明天的价格会涨,而与经济的基本面没有关系,那么泡沫就存在了。分析我国的房地产市场是否存在泡沫化特征,主要从三个方面来展开:经济基本面、适应性预期、房地产投机性需求。

从经济基本面来看,人均收入的增加对房地产价格有显著的促进作用,表明房地产价格的波动与经济基本面关系密切。人均收入上升1%,东、中、西部地区的房地产价格分别上升24.51%、20.57%、31.58%。总的来说,房地产价格还是依赖于该地区的经济发展状况,而且西部地区的这种依赖表现得更为明显。

对未来的价格预期包括理性预期和适应性预期,理性预期是投机者能够对未来房价做出正确预测,适应性预期是投机者根据过去的房价信息来预测未来的房价,本文主要通过适应性预期来进行分析。用上一期的价格来代表对未来房价的预期。从实证结果可以发现,东、中、西部地区的房地产价的预期作用明显,预期房地产上升1%,在东部地区会导致当期房地产价格上升15.56%,中部地区的房地产价格上升7.95%,西部地区的房地产价格上升1.84%。预期作用对房地产价格的影响东部最为明显,中西部次之。表明在1999—2016年间,各地区房地产市场的消费者普遍对房地产持有上涨的预期,“买涨不买跌”使得消费者存在抢购冲动,东部地区表现最为明显,房地产泡沫风险的可能性也较大。

住房的消费和投资的属性决定了住房需求的两种可能:消费性需求与投机性需求。如果是消费性需求,那么人均销售面积应该与房地产价格负相关,因为在市场均衡的情况下,供给的增加必然会导致价格的下降。如果表现为不相关或者正相关,那么就可以怀疑存在投机性的需求。从本文的结果来看,不论是东部、中部、还是西部地区,人均销售面积都与房地产价格负相关,说明我国的房地产市场仍主要表现为消费性需求。

金融信贷对房地产市场价格具有显著的正效应。信贷规模扩大1%,东、中、西部地区的房地产价格分别上升1.43%、5.99%、5.23%。信贷扩张对中西部地区房地产价格的作用比东部地区大,因为中西部地区的经济发展水平比东部要差,居民完全凭借自由资金来购房的可能性不大,为满足购房需求往往借助于银行贷款,所以信贷额可以转化为居民对住房的购买力,金融信贷对房地产价格的促进作用较大。

综合来看,我国的房地产市场价格仍主要受经济基本面因素的影响,尚未出现明显泡沫,购买需求主要是消费性需求,同时金融信贷也对房地产价格产生了推动作用。但是,房地产市场仍然存在一定的泡沫风险,东部地区的泡沫风险高于中西部地区。

3.5 政策效应异质性分析

3.5.1 利率效应的异质性

利率对不同的地区具有不同的效应,模型(9)中的利率与个体交互效应部分λ1irt中的载荷系数λ1i测度了不同省市对利率的敏感性,即为不同地区的利率效应差异,估计结果见表3。

表3 利率对各省市的效应

从表3中可以看出,对利率比较敏感的地区主要集中在东部省市,如天津、江苏等。对利率敏感性较差的主要集中在西部地区,如青海、宁夏、新疆、西藏。

3.5.2 房地产调控政策的效应

除了实际收入、销售面积、人口结构、信贷规模以及利率之外,房地产价格还受其他一系列房地产调控政策影响,由于这一系列房地产调控政策名目繁多,难以准确量化,本文用共同因子ft来反映,此时,载荷系数λ2i就可以反映不同地区对这一系列房地产政策的反应敏感性,估计结果见表4。

表4 不可观测房价调整政策的效应差异性

从表4中政策的敏感性来看,东部发达省市对房地产调控政策表现的最为敏感,例如天津、山东、江苏。中部省份的敏感性次之,西部的敏感性最差。

为了反映难以量化的一系列房地产政策的主要影响特征,本文提取了特征值最大的共同因子(可以解释95%的变化),该因子完全能够捕获房地产调控政策对各地区影响的主要趋势,结果如图1所示可以发现,在一系列房地产调控政策下(例如限购、限贷、房产税等),房地产市场确实受到了一定的抑制作用,呈现出稳定的下降趋势。需要特别注意的是,在2008年房地产政策作用下,房地产价格表现出短暂的波动,在2008年有上升趋势,这与当时的国情有关,在2008年初,全国商品房交易开始萎缩,首次出现年度房价下跌,政府对房地产行业实施宽松的调控政策,比如下调首付款比例、首次购房的优惠政策等,强调促进房地产市场健康平稳发展。

图1 不可观测房价调整政策的作用趋势

4 结论

本文通过构建交互效应动态面板分析模型,主要分析了人口结构对房地产价格的影响、房地产市场的泡沫特征,以及房地产政策对不同省份的效应差异,主要结论如下:

(1)从人口结构来看,东部地区老年抚养比例与房地产价格负相关,中西部地区则表现为正相关。产生这一差异的原因在于不同地区的财富在不同年龄段的配置结构不同,人才的流向使得东部地区的财富主要集中在中青年人手中,而中西部地区则主要集中在老年人手中,中西部地区购买房产的行为多为两代人共同释放储蓄。

(2)从泡沫特征来看,我国的房地产市场尚未出现明显泡沫,价格主要还是由基本面因素决定,人均收入上升1%,东、中、西部地区的房地产价格分别上升24.51%、20.57%、31.58%。同时,我国的房地产需求仍主要变现为消费性需求,而且金融信贷对房地产价格有明显的促进作用,但是仍然存在一定的泡沫风险,东部地区的泡沫风险最大。

(3)从政策角度来分析,利率政策以及其他难以量化的房地产政策对东、中、西部地区的效应存在异质性,而且控制房地产过热的房地产政策有一定的抑制效果。对政策的效应差异为:东部地区最敏感,中部地区次之,西部地区敏感性稍弱。