基于灰色系统理论的河南省科技型企业融资因素分析

2018-10-15徐荣梅胡雪苹

◇徐荣梅 胡雪苹

为继续推进“创新创业,引领中原”工程,进一步加强科技型中小企业培育,全面推动“双创”工作服务实体经济发展,中共河南省委和河南省人民政府积极提供制度保障,搭建政府服务平台,形成了省直管县(市)科技局、国家高新区管委会、郑州航空港经济综合试验区管委会、国家级科技企业孵化器、大学科技园、众创空间等立体多维的创新扶持体系。并由河南省科技厅牵头制定了《河南省科技型中小企业备案管理办法》,促进科技型中小企业发展。

一、河南省科技型中小企业融资现状

截至2017年末,根据第三批备案公示来看,新增入库企业1689家,河南省累计已经备案的科技型企业8505家,与2012年高新技术企业770家相比增长了11倍。在科技型企业落户数量较多的地区中,郑州市和洛阳市分别是国家级中心城市和国家区域中心城市,在地理大区位上充分发挥引领、辐射和集散的功能。

(一)河南省科技型企业融资供给支持

根据河南省2016年统计年鉴可知,2015年河南省研究与实验发展经费总计达到435.04亿元,与上年相比增长了35.04亿元,增长率连续三年在8%以上。截至2016年,河南省有研究与实验发展经费支出的单位总数达到2850个,其中大中型企业1331家,全日制高等学校135家,科学研究与技术开发企业63家;以大中型企业为例,科技人员达到20万人,全年创造的新产品销售收入是5584.41亿元,人均创收近280万元。

依据河南省科技厅2016年统计信息可知,2015年河南省规模以上工业企业研究与试验发展(R&D)活动情况如下:全省规模以上工业企业专利申请数16518项,有效发明专利数11305项;中型企业专利申请数3730项,有效发明专利数2717项;小型企业专利申请数139项,有效发明专利数111项。由新产品的销售产生的收入,总计达到5789亿元,新产品产值是5866亿元;其中中型企业新产品销售收入为464亿元,新产品产值是472亿元;小型企业新产品销售收入为205亿元,新产品产值是181亿元。在经费支出上:全省规模以上企业经费内部支出总额为368.8亿元,外部经费支出为8.6亿元;中型企业经费内部支出为84亿元,经费外部支出为1.3亿元;小型企业经费内部支出为42亿元,经费外部支出为0.9亿元。依据此推算,河南省科技型中小型企业整体呈现出新产品销售收入占比逐年增加,且支出占比逐年下降趋势。

综上可知河南省科技型中小企业发展迅速,经济社会贡献度不断提升,对于区域经济发展起着重要作用,主要体现在:第一,科技型中小企业建设周期短,服务范围大,能够促进科技成果转化,对于增强社会创新力,扩大就业都有不可忽视的作用;第二,科技型中小企业经营灵活,能够很快适应经济社会发展,在一定程度上解决了人们需求不断多样性的问题,这是其他大型企业所无法做到的;第三,科技型中小企业更加关注环境保护,更加注重满足人性化需求,对于经济可持续发展作用明显,尤其是在适应“新常态”下的经济环境,为河南省经济转型奠定了基础。

(二)河南省科技型企业融资需求迫切

科技型中小企业本身的高成长、高投入、高收益、高风险,以及信息不对称问题突出,导致其融资需求更加迫切。科技企业的发展壮大离不开资金支持,一份关于民营科技企业的调查问卷显示,在影响河南省民营科技企业创新与发展程度的各种因素中,银行贷款难成为仅次于税费负担较重的第二大原因。根据2016年河南省统计年鉴数据,2015年全省研究与试验经费内部支出总额是435亿元,其中来自于政府的资金是48亿元,占比11.03%;来自于企业的资金是372亿元,占比85.5%。大中型工业企业研究与试验经费内部支出总额是326亿元,其中来自于政府的资金是10亿元,占比3%;来自于企业的资金是314亿元,占比96.32%。规模以上小型工业企业研究与试验经费内部支出总额是42亿元,其中来自于政府的资金是1.4亿元,占比3.33%;来自于企业的资金是40亿元,占比95.23%。

从科技园区内企业的资金需求来看,包括长期发展资金和短期发展资金。但是短期发展资金多半问题不大,一般通过短期票据抵押、应收账款贴现、短期典当抵押等方式进行解决,而长期发展资金的不足是制约河南科技园内中小企业发展的重要原因之一。

二、基于灰色系统理论的企业融资影响因素分析

(一)选择研究方法

灰色系统理论是我国学者邓聚龙在1982年创立的,该理论主要是为了解决少数据、贫信息的不确定问题。“灰色”顾名思义,即非“黑色”也非“白色”,而是居于中间的一种颜色。在超现实条件下,即所有信息都是已知的,且样本数量巨大,普通的研究模型最终是可以得到明确的结果的,然而在现实生活中,由于内外因素的扰动,以及认识的局限性,研究者能够获得的信息是非常有限的,且带有一定的不确定性,所以出现了关于不确定性系统的研究。灰色系统理论是不确定性系统理论的一种,除此之外,还有Zadeh创立的模糊数学、Pawlak创立的粗糙集理论(rough sets theory)以及王光远创立的未确知数学等。灰色系统理论的基本特征是信息不完全、不准确,这是由于系统是动态的,且处于不断的演化之中,再加上人类认识能力容易受到周边经济环境、技术环境和自身缺陷的干扰,导致不确定系统普遍存在。

通过比较灰色系统理论的基本特征以及科技型中小企业融资方式选择的内容可以发现,科技型中小企业融资系统可以用灰色系统理论解释和研究。这是因为科技型中小企业融资选择问题研究符合信息不完全、贫数据、不确定性的特征。(1)由于信息的不完全,对于科技型中小企业缺乏明确的划分标准,并由此带来样本选择范围和数量有限,且不精确,符合灰色系统理论,即信息不完全是绝对的,完全信息是相对的;(2)缺乏大数据支持,对于科技型中小企业而言,由于其发展年限短,财务数据缺失等原因,在研究其融资问题时,无法使用简单的统计计量方法,而灰色系统理论则恰恰可以在贫数据条件下,利用有限的已知数据进行分析;(3)数据的不准确,在科技型中小企业融资选择影响因素研究时,一部分因素是无法准确计量的,如:对于法律环境因素的评价,我们只能在“优”、“良”、“差”之间进行定性分析。综上可知,灰色系统理论的研究方法适合于科技型中小企业融资影响因素研究。

(二)指标的选取及模型变量设置

1.参考变量的指标选取

对于企业融资而言,融资方式一般分为债权融资、股权融资。然而科技型中小企业的融资方式除此之外还有内源融资、政策性融资。这是因为科技型中小企业发展风险极高,根据优序融资理论可知,企业发展风险越高,越倾向于内源融资;科技型中小企业还有很高的社会效应,能够得到政府的扶持,所以政策性融资也是非常重要。如果要研究科技型中小企业融资选择问题,就必须对四种融资方式分别设参考指标。

2.比较变量的指标选取

根据前面关于科技型中小企业融资影响因素的分析,本文选取的比较变量分为外部因素变量和内部因素变量,如表1所示。

表1 比较指标变量选取

(三)样本数据收集与分析

1.样本内部数据收集与分析

根据《河南省高新技术企业认定管理实施细则》中关于高新技术企业的划分标准,且考虑数据的可得性,选择在中小板上市的豫企的数据展开分析。河南省中小板上市公司共23家,其中2014年1月上市的牧原股份由于财务数据极度缺乏,不能参与分析;另外华英农业、三全食品、好想你根据其人员组成及研发投入,不符合科技型企业的要求,最终舍弃。实际样本范围总共有19家上市企业,行业分布情况如下:养殖业1家、设备制造业7家、轻工业3家、生物化工行业3家、汽车零部件行业3家、新材料行业1家、计算机应用行业1家。行业选取涵盖了第一、二、三产业,且不同产业选取的企业数量有所侧重,整体样本选择合理。

对于企业财务数据的收集,并没有按照绝对的时间维度,这是因为一些中小板企业本身上市时间短,年度财务数据贫乏,且由于我国股票二级市场发展存在股票价格严重脱离企业价值的问题,特别是中小盘股票。为了能够很好的研究股权融资方式影响因素,本文选择样本企业三年的财务数据,分别是上市之前(F)、上市当年(S)、上市之后(T),以辉煌科技为例,如表2所示。

表2 辉煌科技财务数据

通过对19家企业财务数据的比较,可知企业在上市前后财务状况普遍较好,企业规模有比较大的提升,为了更加准确评价企业状况,以及为后面的准确分析奠定基础,所以应该对企业上市之前、上市当年、上市之后的财务数据均值化。均值化以后的数据指标如下,以辉煌科技为例,如表3所示:

表3 辉煌科技变量指标

2.样本外部数据收集与分析

(1)对于贷款利率的计算有以下说明,根据所选样本上市日期的不同,名义贷款利率应该与之相对应,故将基准利率的时间段锁定在2006~2015年,然而我国央行贷款基准利率在此期间共调整了14次之多,本文采用加权平均法计算出“年 平均名义贷款率”如表4所示。

表4 调整后的名义贷款利率

(2)通货膨胀率,按照居民消费物价指数CPI表示,如表5所示。

表5 居民消费物价指数CPI

(3)经济增长速度,如表6所示。

表6 河南省经济增长速度

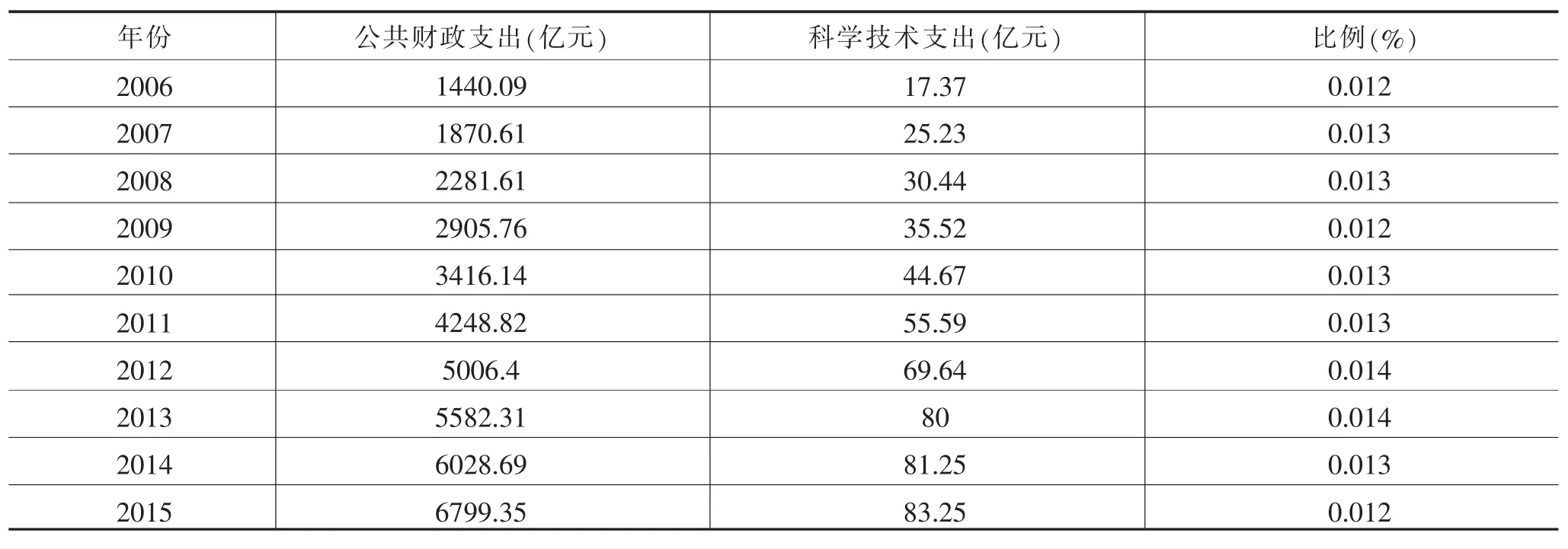

(4)科学技术预算支出比例,如表7所示。

表7 科学技术预算支出情况

(四)计算灰色关联度

根据灰色系统理论,计算邓氏灰色关联度的操作如下:1.定义系统特征行为数列和相关因素行为数列

IF=(y11,y21,y31……y191)

DF=(y12,y22,y32……y192)

EF=(y13,y23,y33……y193)

PF=(y14,y24,y34……y194)

X1=(x11,x21,x31……x191)

X2=(x12,x22,x32……x192)

……

X8=(x18,x28,x38……x198)

2.求序列的初值像

IF'=IF/y11DF'=DF/y12EF'=EF/y13PF'=PF/y14Xi'=Xi/xjii=(1,2,3……8) j=(1,2,3……19)

3.求差数列

IF:Δ(k)=│y'(k)-xi(k)│i=(1,2,3……8)

DF:Δ(k)=│y'(k)-xi(k)│i=(1,2,3……8)

EF:Δ(k)=│y'(k)-xi(k)│i=(1,2,3……8)

PF:Δ(k)=│y'(k)-xi(k)│i=(1,2,3……8)

4.求两极差

M=max maxΔ(k)=5.7308

i k

m=min minΔ(k)=0.00

i k

5.求关联系数及关联度,取ξ=0.5,结果精度保留小数点后四位。本文使用的灰色建模软件(Grey Modeling Software),该软件由南京航空航天大学灰色系统研究所开发。邓氏关联度计算方法如下:

以序列X与序列IF的关联系数和关联度为例:

表8 序列X与序列IF的关联系数和关联度

同理可求:序列X与序列DF的关联度R,如表9所示:

表9 序列X与序列DF的关联度

序列X与序列EF的关联度R,如表10所示。

表10 序列X与序列EF的关联度

序列X与序列PF的关联度R,如表11所示。

表11 序列X与序列PF的关联度

(五)结果分析

1.融资影响因素纵向排序

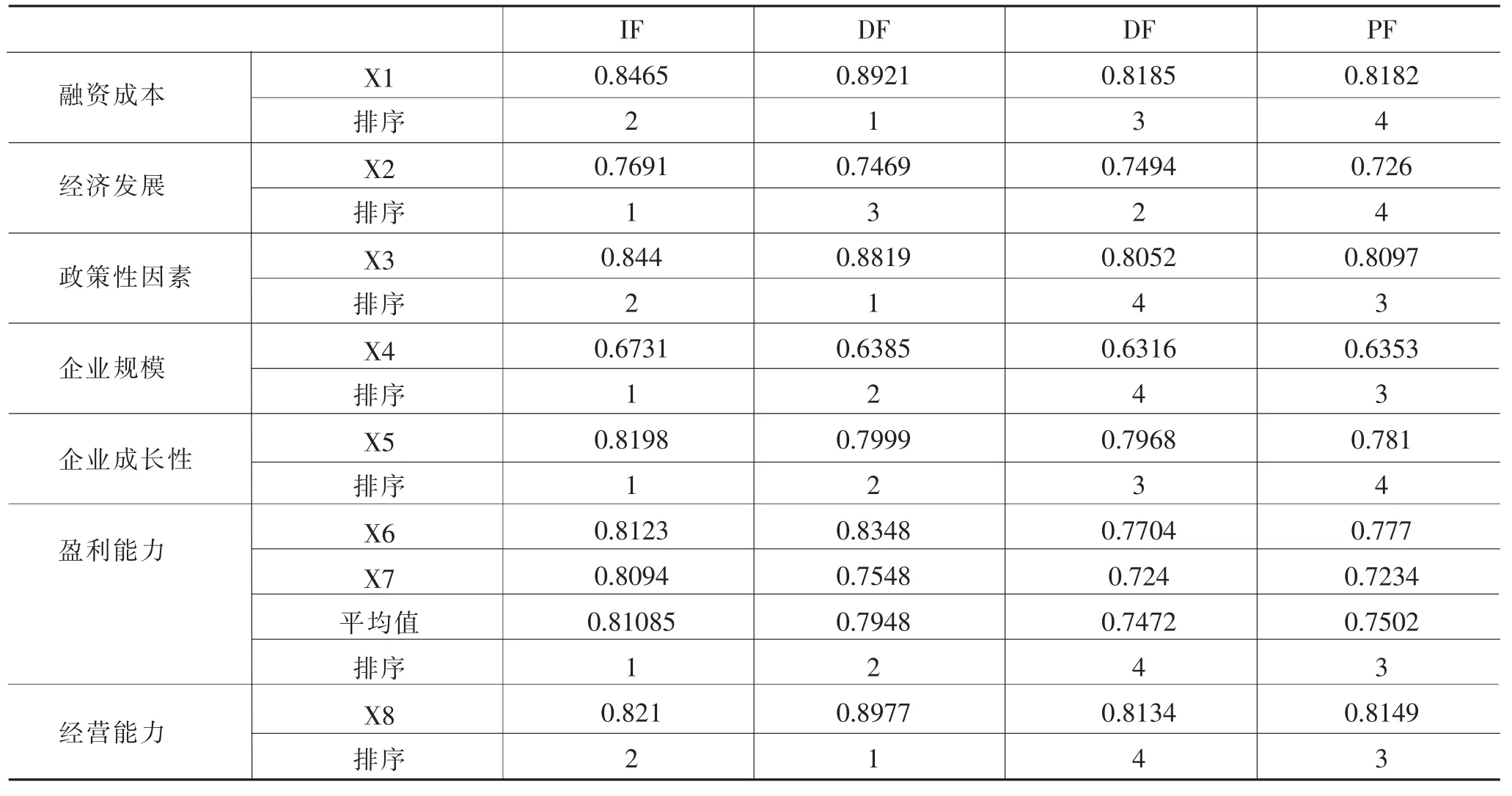

根据邓氏灰色关联度的研究结果,经过排序后发现,对于内源融资、债权融资、股权融资和政策性融资而言,影响因素排名处于前三位的是融资成本、政策性因素、企业经营能力。所不同的是,对于不同的融资方式,三者的重要程度却是不相同的,并且其他影响因素的排名也有非常大的差异。如表12所示。

表12 融资影响因素纵向排序

从表12可以看出,实际贷款利率X1、总资产周转率X8、科学技术财政预算支出比例X3、主营业务增长率X5、盈利能力指标X6和X7、经济增长速度X2、总资产X4与未分配利润比率IF、准资产负债比率DF、总股本比率EF、政府支持比率PF的关联度依次降低。根据指标所代表的影响因素可知,融资成本、企业经营能力、政策性因素、企业成长性对于企业融资方式选择的影响非常重要,而通常认为的企业规模和经济发展水平对于企业融资的影响远没有那么重要。

2.融资影响因素横向排序

以上是对融资影响因素的纵向排序,解决的是融资影响因素重要程度的问题,然而,本文的目的是希望通过严密的分析得出企业应该选择哪种融资方式,所以简单的纵向排序不能够满足要求。在这一部分中通过对融资影响因素的横向排序,来观察每一种影响因素相对于不同融资方式的重要程度。

如表13所示,实际贷款利率X1与债权融资DF的关联度最大,也就是说融资成本因素对债权融资方式的影响最大,这也与实际情况相同;经济增长速度X2与内源融资IF的关联度最大,即经济发展水平对内源融资方式影响最大;科学技术预算支出比例X3与债权融资DF的关联度最大,即政策因素对债权融资方方式影响最大;总资产额X4与内源融资IF的关联度最大,即企业规模对内源融资方式影响最大;主营业务收入增长率X5与内源融资IF的关联度最大,即企业成长性对内源融资方式影响最大;盈利能力指标X6和X7与IF融资的关联度最大,即企业盈利能力对内源融资方式影响最大;总资产周转率X8与债权融资DF的关联度最大,即企业经营能力对债权融资方式影响最大。

表13 融资影响因素横向排序

三、河南省科技型企业融资模式选择

1.融资成本因素是影响河南省科技型中小企业融资的重要因素,实际贷款利率对于四种融资方式的关联度均在0.8以上,说明了融资成本因素的重要程度。实际贷款利率是名义贷款利率减去通货膨胀率得到的,我国的名义贷款利率是由中国人民银行制定基准利率,各地区金融机构依据区域内资金供给状况可以上下浮动。所以解决河南省科技型中小企业融资成本问题的方法是:①增加资金供给;②降低通货膨胀率;③对于科技型中小企业采取优惠利率的方法。当然这些方法之间有些是相悖的,需要政府在其中加以平衡。

2.企业自身经营能力对融资的影响也很显著。从融资企业的角度出发,科技型中小企业经营能力是其短板,经营者经验不足,企业没有形成有效的经营模式,导致其管理能力水平、资金利用效率普遍较低。所以,提高企业自身经营能力对于解决科技型中小企业融资问题有着非同寻常的意义。

3.政策性因素对河南省科技型中小企业融资的重要程度排名第三,这与其他大中型企业是完全不同的,科技型中小企业的发展本身有一定的社会属性,它有利于社会整体科技水平的上升,对于增强国家科技竞争力、促进国家经济发展、保护环境、满足人们科技需求等方面作用明显。河南是农业大省,随着十三五时期国家经济转型的步伐,河南省开始大力发展科学技术,加大科技创新投入力度,对科技型企业的发展起到了积极的促进作用。

4.通过融资影响因素横向排序结果,可知,同一个融资影响因素对不同的融资方式的重要程度并不相同,如:融资成本因素对债权融资的关联度要远远高于对其他融资方式的关联度,这与实际情况是相符的,我们知道债权融资最重要的参考标准就是贷款基准利率,利率的上升和下降对债权融资的需求和供给是直接影响,而对于其他融资方式影响都属于间接影响。对融资影响因素横向排序的意义在于,当企业不确定哪种融资方式更加适合企业时,就可以根据融资影响因素现状,进行综合分析,最后得到相对优异的融资方式。