贵州贞丰县城乡供水巩固提升子项目整体实施方案财务分析

2018-10-12刘娟

刘 娟

(贵州省水利水电勘测设计研究院,贵州 贵阳 550002)

贵州城乡供水巩固提升子基金,目的是通过“政府主导、企业主体、市场运作、风险可控”原则,提高城乡供水工程设施水平,进一步建立和完善从源头到龙头的饮水安全保障体系。贵州脱贫攻坚投资基金项目实施方案是以县为单元,以县、乡、片区稳定水源为供水节点,投资范围包括城乡供水一体化和农村饮水安全巩固提升项目的取水工程、输水工程、水处理工程、配水工程及信息化、水质检测等。

1 工程概况

贵州贞丰县脱贫攻坚城乡供水巩固提升子基金项目由9个片区城乡供水巩固提升工程组成,包括龙场及小屯片区供水工程、长田及平街片区供水工程、北盘江片区供水工程、者相片区供水工程、挽澜及连环片区供水工程、百层片区供水工程、围寨水厂供水工程、县城二期供水工程、分散式供水工程,主要解决贞丰县合计591 739人的供水问题,总供水规模为66 400 m3/d,工程年取水量1814万m3,年出厂水量1728万m3,年到用户供水量1555万m3。

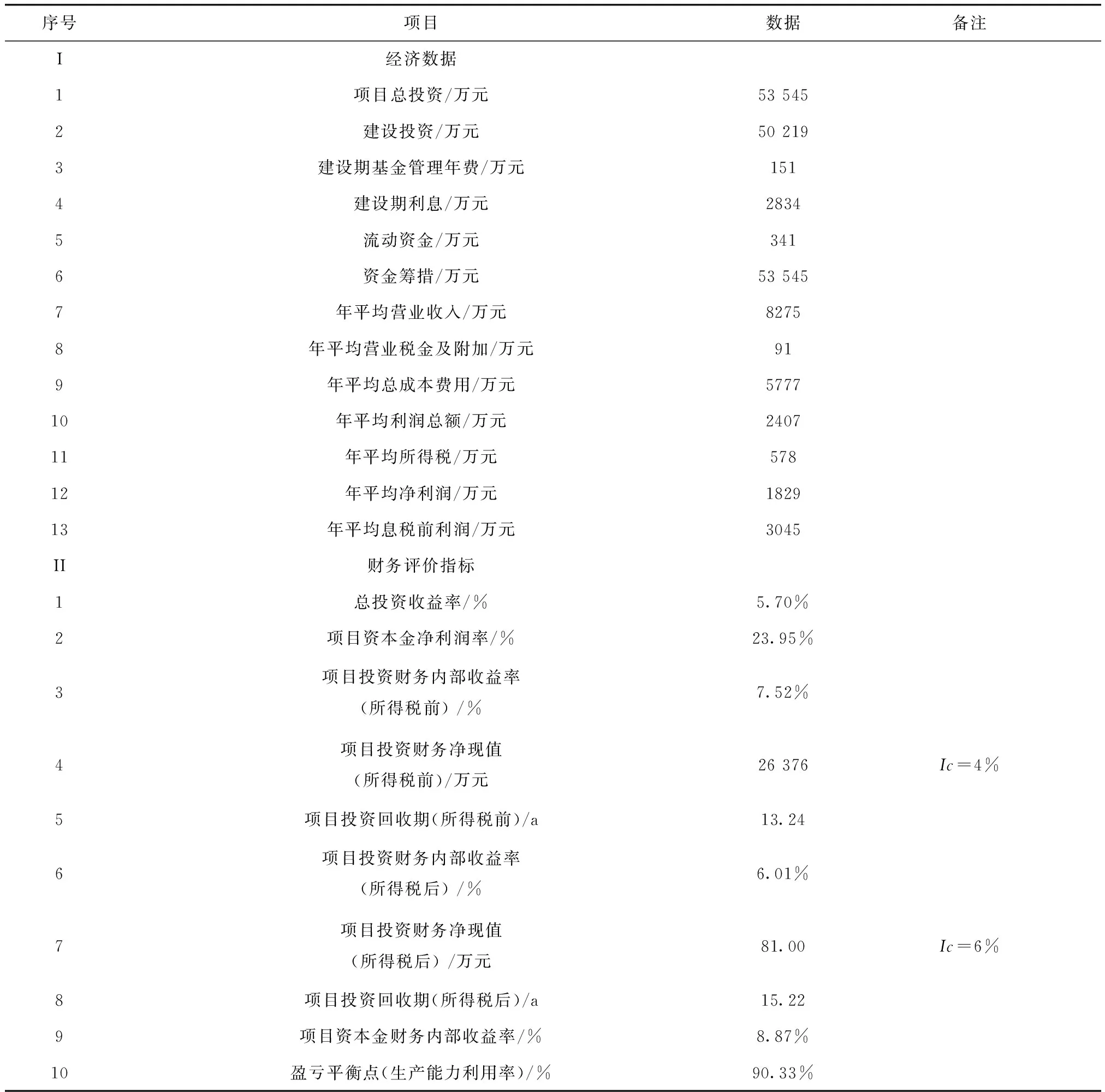

工程静态总投资50 219.09万元,建设工期2 a,计算期32 a。设计基准年2016年,设计水平年2022年。

2 供水成本分析

2.1 供水成本

供水成本包括水资源费、药剂费、电费、工资福利、大修理费、日常检修维修费、管理及其他费、折旧费。供水成本见表1。

2.2 流动资金

流动资金取年运行费的10%,为341.40万元。流动资金在第二年末投入使用,形成流动资产,在计算期末一次回收。其中资本金占30%,其余70%为流动资金借款,按2015年10月24日央行公布的利率4.35%计。

2.3 税金

根据现行财税制度,税金包括应交纳的增值税、销售税金及附加和所得税。水利工程的增值税作为价外税,不进入销售税金及附加。根据《关于简并增值税税率有关政策的通知》(财税〔2017〕37号),自来水增值税税率为11%。

项目销售税金及附加包括城市维护建设税、教育费附加和地方教育附加,按规定,其税率分别采用增值税的5%、3%和2%。

按规定,本项目应缴纳所得税。根据《国务院关于实施西部大开发若干政策措施的通知》(国发〔2000〕33号),企业所得税实行两年免征、三年减半征收。根据《中华人民共和国企业所得税法》规定企业所得税率为25%。

表1 工程年均供水成本表

3 水价分析

(1)供水成本水价。工程年经营成本3414.40万元,年总成本5776.85元 。经计算,经营成本水价为2.20元/m3,总成本水价为3.72元/m3。

(2)现行水价。2016年11月20日,贞丰县发改局印发了《关于调整贞丰县城市供水价格收费标准的通知》(贞发改价格〔2016〕1号),对居民生活用水执行阶梯价格制度,其中第一级阶梯水价为3.00元/m3。

(3)水价承受能力分析。根据《水利建设项目经济评价规范》(SL 72—2013)条文说明,根据国内外统计资料,城市居民的全年水费支出占全年可支配收入的比例在1.5%~3%之间,是用户可以接受的范围。根据贞丰县的社会经济发展现状水平,居民水费支出占家庭可支配收入的2%。

贞丰县2011—2016年间,农村居民人均可支配收入从4003元增加到7598元,年均增长11.27%;城镇居民人均可支配收入从15 460元增加到24 347元,年均增长9.51%。按此增长率,经测算,2022年贞丰县农村居民人均可支配收入14 420万元,城镇居民人均可支配收入41 992万元。2022年生活用水定额农村人口按人均60 m3/a计,城镇人口按人均80 m3/a计。经计算,农村居民人均可承受水价为4.81元/m3,城镇居民人均可承受水价为10.50元/m3,考虑到供水效益是由本项目以及水源点工程共同作用的结果,按投资比例,本工程分摊水价的50%,则农村居民人均可承受水价为2.40元/m3,城镇居民人均可承受水价为5.25元/m3。

4 财务分析

4.1 财务效益

工程年供水量1555万m3。按基金项目预期年化投资收益率(所得税后)>6%测算,水价需达到5.43元/m3。经计算,经营期年均城镇供水效益为8274.78万元。

4.2 偿债能力分析

项目向银行贷款总额为42 836.88万元(工程静态总投资的85%及建设期两年基金管理年费)。贷款年限15 a(不含建设期),还款方式为等额还本付息,建设期利息资本化。按基金管理办法[1],出资金融机构预期年化收益率不超过同期同档次人民银行贷款基准利率下浮5%后的利率,银行贷款基准利率为4.9%,建设期贷款利率按下浮5%计算为4.66%,经计算,建设期利息2833.67万元。结果表明,项目贷款在还款期内可以还清借款本息,偿债能力可行。

4.3 盈利能力分析

对项目进行财务评价指标计算。全部投资所得税后财务内部收益率为6.01%,大于基准收益率6%;所得税后财务净现值FNPV为81万元,大于零;项目投资回收期为15.22 a。评价指标表明,项目具有财务生存能力。详细评价指标见表2。

表2 主要经济数据及评价指标

4.4 财务生存能力分析

按成本水价3.72元/m3计算,财务效益5661.32万元,大于年经营成本,小于总成本,项目具有基本财务生存能力。项目财务收支见表3。

表3 财务收支表

5 资金筹措方案

按照子基金管理办法[2],子基金由财政性资金和金融机构出资,并按实际到位基金总额的0.15%收取管理年费。工程静态总投资50 219.09万元,建设期基金管理年费150.66万元,其中财政性资金7532.86万元,贷款42 836.88万元(含建设期两年基金管理年费),建设期利息2833.67万元,工程总投资53 203.41万元,需投入基金50 369.75万元。

6 结 论

本子基金项目具有社会公益性。项目收益期较长,供水用户对供水水价有可承受能力,项目具有财务生存能力,建议工程能够尽早实施,达到决战脱贫攻坚、决胜全面建成小康社会的目标要求。分析预测的成本水价过高或短期难于到位,建议在工程运行管理机制的基础上,按照国家有关文件要求,积极争取工程用地、用电和税费等优惠政策,有条件的建立政府财政补贴机制,保障工程长效运行。

防控风险还可改变财政资金使用方式,变原补贴建设的资金为补贴运营,项目所在市县政府可采取项目可行性缺口补助等增信措施。